Экономика уходит в нал

Кратко по банковскому сектору.

ЦБ опубликовал отчетность и обзор за апрель. Что интересного? Во-первых, обращает на себя внимание торможение роста и переход к сокращению розничного кредитного портфеля. С одной стороны, хорошо - в текущей ситуации - банки ограничили риски выдачи потенциально невозвратных кредитов (поставив работников ряда отраслей в "стоп").

С другой стороны, портфель плохих долгов растет. В отчетности это пока не сильно видно (в том числе благодаря временным "снисходительным" мерам ЦБ, реструктуризации и продаже "плохих долгов"), но всё же некоторые банки даже на таком фоне отличились, показав резкое ухудшение состояния портфелей, причем произошло это как раз в тех самых "модных популярных молодежных" банках (подробнее рассмотрели этот вопрос при актуализации нашего стоп-листа банков в записи Банковский сектор: актуализация списка).

Таким образом, на выходе по итогам 2020-2021 годов мы можем получить отсутствие значительного роста портфеля при одновременном росте в нем плохих долгов. Как это скажется на клиентах банков, мы уже обсуждали ранее, когда прогнозировали текущую ситуацию и в конце прошлого года, и в начале этого года (в том числе в записи Падение банков и риски валютной ликвидности — 2020-2021, см. вторую половину записи).

В ближайшие годы масса сюрпризов ждет не только тех "молодых" инвесторов (ссылка), кто на максимумах скупает рынок (кто-то уже успел остаться без части средств, скупая по ошибке "предбанкротных" эмитентов, и отдавая их обратно в рынок после существенной просадки), но и пользователей "популярных банков для молодых и современных".

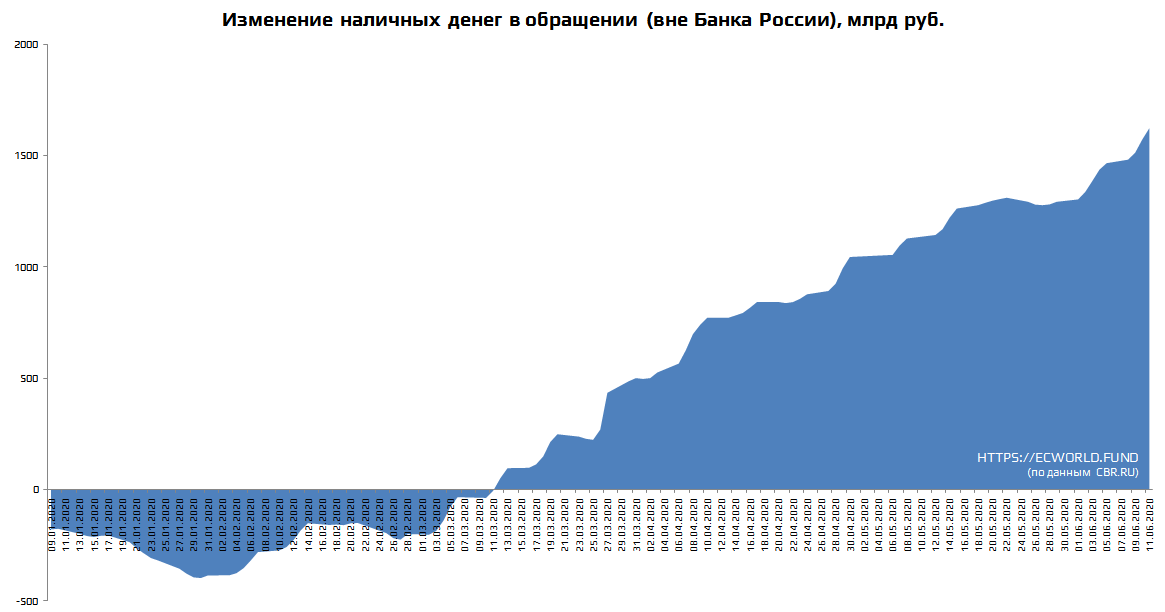

Следующий момент. Рублевая ликвидность (в след за валютной по всей системе) снижается, причем в апреле это произошло достаточно резко. В том числе по причине того, что объем наличных денег в обращении существенно вырос. Если смотреть на динамику с начала года, то она впечатляющая:

Рост с начала года накопительным итогом на 1,6 трлн рублей. Одновременно с этим [в рамках обозначенного выше процесса] мы видим, как население продолжает выводить валюту из банковской системы:

- 1 января - 96,5 млрд долл.

- 1 февраля - 96,1 млрд долл. (-0,4 млрд долл. с начала года);

- 1 марта - 94,3 млрд долл. (-2,2 млрд долл. с начала года);

- 1 апреля - 89,3 млрд долл. (-7,2 млрд долл. с начала года);

- 1 мая - 88,2 млрд долл. (-8,3 млрд долл. с начала года).

С третьего-четвертого квартала этого года и весь следующий год:

- внимательнее следите за отчетностью банков, в которых Вы обслуживаетесь - во избежание критических проблем (и / или присоединяйтесь к чтению наших скрытых записей, где мы регулярно проводим анализ банков);

- также периодически перечитайте условия (тарифы) обслуживания в банках и не пропускайте рассылки об изменении условий (тарифов) - во избежание лишних непредвиденных расходов.

_

Если Вы хотите лучше понимать, что происходит вокруг Вас, получать больше полезной информации, разобраться, когда выгоднее покупать валюту, акции, золото или нефть, а когда необходимо от них избавляться, если Вы хотите научиться эффективно управлять Вашим капиталом / сбережениями, опережая инфляцию, то обязательно присоединяйтесь к чтению скрытых записей нашего сайта по ссылке.

Не забудьте подписаться на телеграм-канал https://t.me/ecworld, чтобы оперативнее получать уведомления о новых записях на сайте — заходите и нажимайте внизу канала кнопку JOIN.

Комментарии