Крах доходов населения, национализация и перспективы банковско-бюджетной системы

В продолжение предыдущих записей по теме:

- Россия в кризисе 2020-2022: прогноз

- Падение банков и риски валютной ликвидности — 2020-2021

- Безопасность банковских вкладов, или как выглядит нарисованная экономика

- В. Путин ударил по банкам: количество банков в 2020-2021 годах снова сократится, а комиссии вырастут

- обсудим еще несколько моментов, затрагивающих нашу банковско-бюджетную систему и повышающих ее риски.

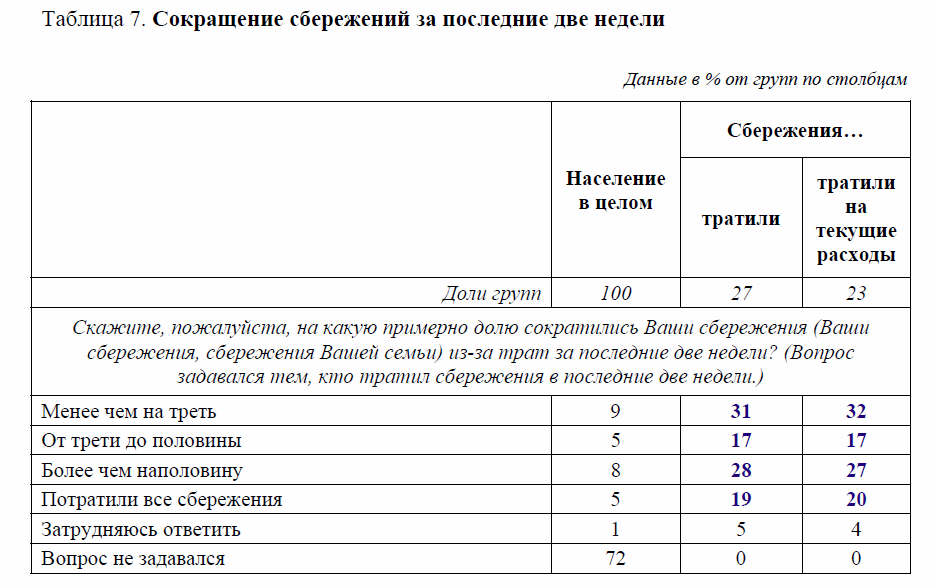

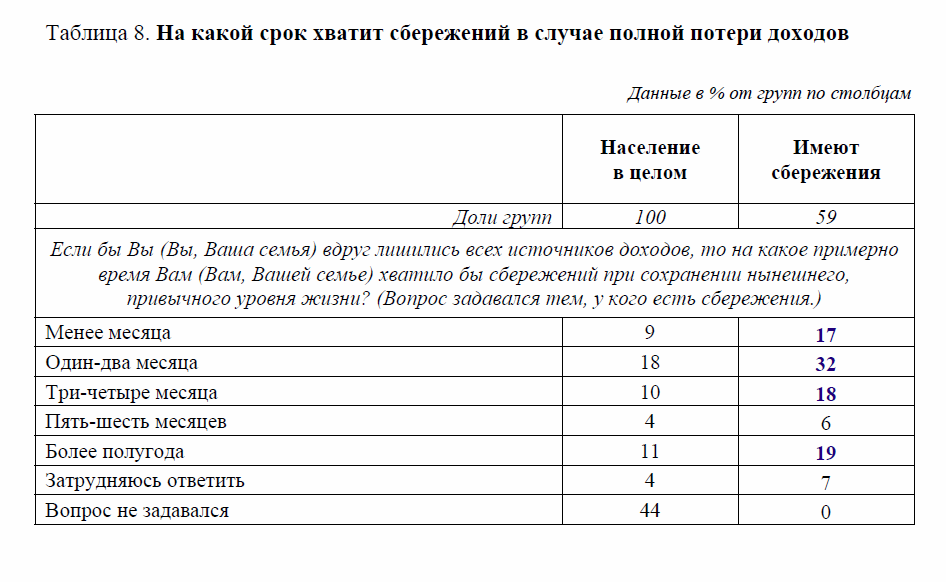

Как вы помните, согласно опросу, который был проведен в телегам-канале ecworld, на 15 апреля около трети опрошенных (34%) в результате карантина потеряли более чем 20% дохода (то есть от 20% до 100% дохода). Цифры выглядели страшно и ужасно для каждого человека, который потерял доход или его часть, но в целом на тот момент не катастрофично в целом для экономики.

Недавно по заказу ЦБ РФ был проведен похожий опрос, но с дополнительными вводными - результаты выглядят уже более пессимистично именно для экономики в целом / для системы:

Какие моменты выглядят наиболее критичными и опасными как для каждого конкретного человека, так и для системы в целом?

- не менее 37% ипотечников потеряли от 33% до 100% дохода;

- не менее 35% имеющих потребительский кредит или иной (не ипотечный) банковский кредит потеряли от 33% до 100% дохода;

- не менее 18% опрошенных за две последние недели апреля израсходовали от 33% до 100% сбережений / накоплений;

- не менее 64% из тех, кто начал тратить сбережения, за две последние недели апреля израсходовали от 33% до 100% сбережений / накоплений;

- в ближайшие 4 месяца, то есть до конца лета полностью без средств к существованию останутся 67% опрошенных (имеющих сбережения), причем 49% уже в ближайшие 2 месяца.

Это уже масштаб катастрофы. Причем ситуация патовая:

- начинали карантин / самоизоляцию / останавливали экономику при 2 тысячах заболевших и кричали о рисках эпидемии, если не остановить экономику;

- запускать будут при 200 тысячах заболевших. Диссонанс в голове сразу, правда?

Дальше либо придется объяснять, почему не произошла катастрофа при в 100 раз большем количестве заболевших (а по логике - примерно таком же росте инфицированных, которых не обследовали, из окружения заболевших, которые вышли на работу из самоизоляции) , либо придется бороться с уже настоящей эпидемией (ибо если 2 тысячи человек за 1,5 месяца превратились в 200 тысяч, то что будет через следующие полтора месяца, исходя из окружения 200 тысяч?). В общем, либо выяснится, что экономику зря останавливали, либо будет трагедия. Либо, пока большую часть не выпустят из карантина.

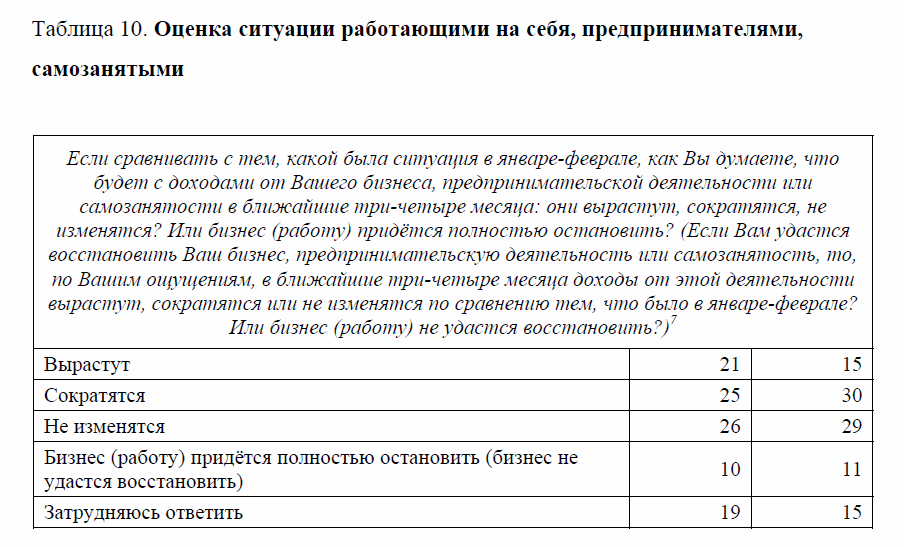

Теперь вернемся к опросу ЦБ. Судя по вариантам ответов из анкеты и судя по вопросам для предпринимателей:

- в правительстве, возможно, идет оценка того:

- сможет ли часть населения пересидеть на карантине / самоизоляции до конца лета,

- какая часть при этом гарантировано не сможет и какой объем компенсаций (исходя из 1,5-2 МРОТ на человека в месяц) потребуется для того, чтобы обеспечить эту часть населения (в первую очередь из сектора услуг / не жизненно необходимых сервисов / товаров) едой и средствами для оплаты ЖКХ-услуг,

- объем налоговых потерь по каждому сектору,

- а также какой объем потерь закладывать под банковскую систему (прямые бюджетные вливания / в капитал, поскольку смягчения нормативов и требований к оценке до 3 квартала не способны решить проблемы невыплат в дальнейшем (месяцы, годы), так как доходы части населения (А) уже безвозвратно выпадут, (Б) еще значительная часть населения на месяцы, а кто-то на годы потеряет работу в течение нескольких месяцев после того, как выйдет на работу (сейчас многие компании боятся начинать сокращения из-за требований властей - основные увольнения еще только впереди, на мой взгляд).

В идеале срок, наверное, даже по сентябрь:

- во-первых, судя по тому, что из образования подсказывают, что рассматривается вопрос о переносе начала учебного года на 1 октября (пока просто слухи);

- во-вторых, потому что лето - наиболее активная пора для сектора услуг, то есть "толпы" посещают заведения сектора услуг наиболее часто именно в летний период.

Как мы видим из результатов опросов населения, объем компенсаций в случае продления карантина для части населения предстоит масштабный. Если допустить, что май еще основная часть просидит дома и где-то что-то там найдет, что покушать и как-то оплатить ЖКХ-услуги, то июнь-июль, а какой-то части август-сентябрь придется компенсировать тем или иным способом. Это около 1,2-1,5 трлн рублей минимум. С учетом дальнейшей компенсации безработным до конца года - сумма вырастает до 2-2,5 трлн рублей.

На днях в записи Кризис: феномен волатильности сантимента, проблемы бюджета, глобальные риски (третьей записи из пула записей о том, как будет развиваться кризис в России и мире в ближайшие годы) я закладывал в реалистичный сценарий около -4,5 трлн рублей дефицита бюджета. Часть из указанных выше 2-2,5 трлн я также заложил, однако сейчас - исходя из опроса ЦБ - видно, что нужно дополнительно заложить еще около 0,5-1 трлн на прямые субсидии пострадавшим в том или ином виде + недобор налогов по тем, кто потеряет в зарплате или лишится работы до конца года. Это еще где-то 0,5 трлн рублей. Итого на круг, если цены на нефть не вернутся выше $30-35 за Urals, дефицит бюджета на конец года может составить до 5,5-6 трлн рублей. Плюс расходы на компенсацию потерь банков.

Где правительство возьмет столько средств? Как я уже говорил, из законных варианта всего два:

- девальвация и

- пирамида ОФЗ (через банковское РЕПО с ЦБ и эмиссию) и наращивание объема внутреннего долга на +30-40% (последний раз такую относительную динамику мы видели в 2010-2012 годах, а в абсолютных цифрах это объем чистого привлечения за последние целых 5-7 лет (а тут за 8 месяцев надо)).

Выглядит более чем опасно. Единственный плюс (для правительства) - к этому периоду готовились в предыдущие годы, национализируя финансовый сектор и рядом находящиеся сектора, в том числе и для того, чтобы в ручном режиме управлять экономикой (см. запись Россия в кризисе 2020-2022: прогноз). Потому что никакие нерезиденты (кроме самых консервативных) на объемах не живут в условиях валюты развивающейся страны, которая за год наращивает долг на +40% на фоне возможного сохранения текущих проблем в течение длительного периода времени. Только российские "нерезиденты" - они же иностранные прокладки наших окологосударственных структур.

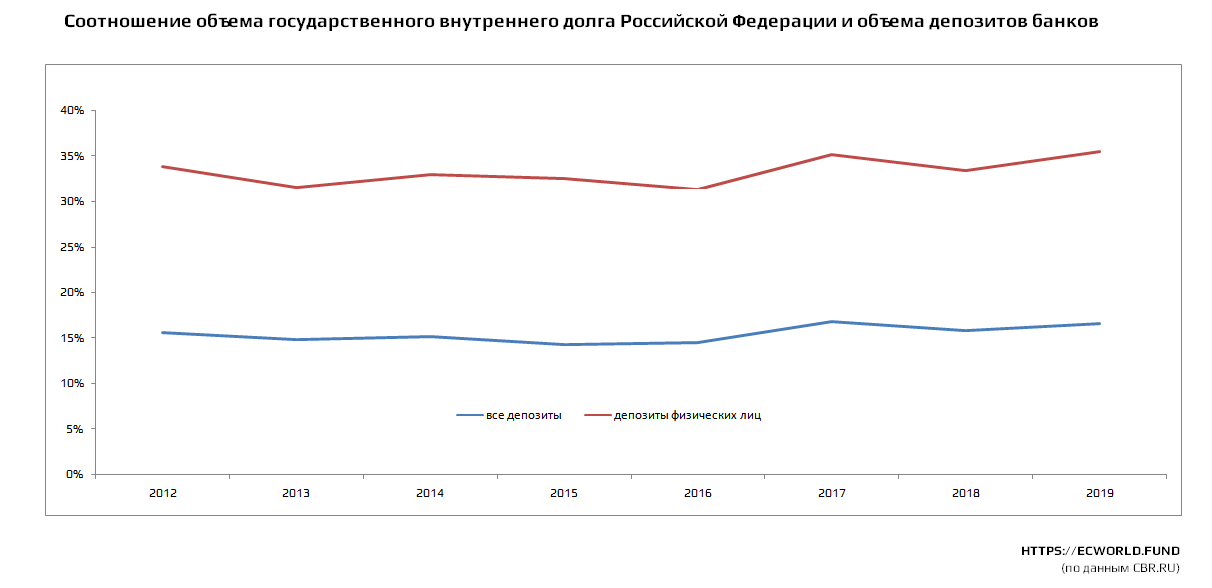

Разгребать такую пирамиду долгов потом будет очень сложно, так как даже в предыдущие годы долг только рос в абсолютных цифрах. Более того, нарушится "баланс системы" (своего рода "обеспеченность" и обоснованность наращивания долга): столько лет держащееся соотношение между размером внутреннего долга и объемом депозитов по итогам этого года резко изменится:

Здесь, мне кажется, мы и должны увидеть тот риск, о котором мы говорили в записи Безопасность банковских вкладов, или как выглядит нарисованная экономика, а также те риски, которые обозначали во многим предыдущих записях, обозначая тайминг кризисных 2020-2023 годов:

- введение комиссий, а также заградительных комиссий (по аналогии с ИП, юрлицами) для физических лиц на вывод средств с депозитов счетов сверх лимита - вплоть до 6-10% (такая мягкая временная национализация депозитов);

- риски привлечения наиболее обеспеченной части населения для "спасения" большинства (здесь большинство поддержит любые меры в отношении "богатых"); на мой взгляд, налог на депозиты свыше 1 млн рублей здесь был лишь пробой пера и тестом на реакцию:

- повышение налогов, связанных с доходами от инвестиций;

- повышение налогов на недвижимое имущество (как прямо, так и через понижение планки / стоимости имущества под повышенные коэффициенты / ставки налога, чтобы как можно больший пул имущества населения попадал под повышенные ставки;

- рост налогов на использование дорогого движимого имущества: налог на авто, повышение акцизов на бензин и т.д.

- повышение НДФЛ в последствии - при выходе из острой части кризиса (+2 пп);

- повышение НДС в последствии - при выходе из острой части кризиса (+2-5 пп);

- повышение пенсионного возраста для отдельных категорий (возможно, женщин) после выборов 2021 года;

- повышение комиссий на банковское обслуживание (пройдет распоряжением / директивно по всей системе - для повышения доходов банков и снижения размеров компенсаций со стороны государства);

- ограничения на валютообменные операции (на первом этапе через комиссии / налоги; на втором - через лимиты);

- сильнейшее ужесточение администрирования налогов (вынос серой части бизнесов в белый сектор: инстаграмщики, SMM-щики, перекупщики (али-экспресс), группы во ВКонтакте и других соцсетях ... налоги на переводы между ФЛ и т.д.).

Поэтому тем, кто думает, что его не коснулся текущий кризис, сильно радоваться не стоит. Убытки государства размажут по всем слоям общества - и хорошо, если тот, кто сегодня чувствует себя прекрасно, через пару лет не окажется на месте того, кто сегодня отсчитывает дни до момента, когда его сбережения закончатся (особенно это касается рисков в отношении капитала).

В 2016-2019 годах мы прогнозировали подобное развитие ситуации в 2020-2023 годах (найти эти записи можно по тегу прогноз, тегам соответствующих лет и тегу 2030).

Будьте очень внимательны при оценке собственных рисков, рисков своего бизнеса или работодателя, хеджируйтесь, снижайте риски максимально (всеми возможными способами). Надейтесь на лучшее, но готовьтесь к худшему. Если цены на нефть долго останутся на низком уровне, действия чиновников могут стать мало предсказуемыми. Особенно в отношении той части населения, которая имеет более значительный размер капитала / накоплений (и не будет исключений, то есть неважно, где и кем вы сейчас работаете, в частном секторе или на государство - экстремальные риски в случае их реализации коснутся абсолютно всех).

_

Если Вы хотите лучше понимать, что происходит вокруг Вас, получать больше полезной информации, разобраться, когда выгоднее покупать валюту, акции, золото или нефть, а когда необходимо от них избавляться, если Вы хотите научиться эффективно управлять Вашим капиталом / сбережениями, опережая инфляцию, то обязательно присоединяйтесь к чтению скрытых записей нашего сайта по ссылке.

Не забудьте подписаться на телеграм-канал https://t.me/ecworld, чтобы оперативнее получать уведомления о новых записях на сайте — заходите и нажимайте внизу канала кнопку JOIN.

- после чего в СМИ хлынули все эти статьи на эту тему пирамиды в российском госдолге.

До этого часто говорили в 2016 году - чем закончилось, тоже известно - умер банк Открытие, который выстроил классическую пирамиду и в ОФЗ.

- на ОФЗ строится многоплечевая конструкция (покупка ОФЗ - РЕПО - покупка ОФЗ - РЕПО ...), которая и ранее использовалась в банковской системе (да, даже физиками на бирже), но не в таких масштабах, как мы можем ее увидеть теперь;

- долг экономически не обеспечен ни текущими платежами, ни будущими;

- проценты по долгу формируют значительную часть прибыли банковской системы и действуют как спасительный круг для всех - любые проблемы при текущем внешнем фоне можно будет решить только снова напечатав деньги и закрыв дыру.

Другое дело, что этот же инструмент будет использоваться, чтобы убирать с рынка / лишать лицензии / национализировать некоторые пока еще живые частные банки. Так как других источников дохода при таком падении доходов населения у банков почти не останется. Комиссионные доходы наращивать им будет сложно, так как если пережать, то пойдет органический отток клиентов - и банк все равно упадет. Вот это риски ближайшего будущего. Многие уже забыли, как банки резали в предыдущие годы и люди бегали, пытаясь вытащить свои средства. Поэтому и следим за ними https://ecworld.fund/tools-stop-list-bankov/

Раздувать балансы и прибыли на бумаге для привлечения кого?

Просто, раньше у нас был внешний источник дешевых денег (и нефть-газ-металлы, и займы), а теперь его почти нет.

То есть ее не создавали для этого, ее в последние много лет готовили для этого "дня".

Банк России снимает табу с рецептов с 1990х годов и запускает «печатный станок», чтобы сотнями миллиардов рублей денежной эмиссии залить дыру в федеральном бюджете, который из-за крушения нефти и кризиса в экономике потерял каждый пятый заложенный рубль.

С мая ЦБ запускает новый механизм вливаний в банковскую систему - долгосрочные репо, сообщила на пресс-конференции в пятницу глава регулятора Эльвира Набиуллина. В рамках этих операций кредитные организации смогут занимать рубли у ЦБ под залог ценных бумаг.

В качестве обеспечения центробанк будет принимать только государственные облигации, подчеркнула Набиуллина.

Меньше половины недостающей суммы - 2 трлн рублей - правительство намерено взять из ФНБ, где на начало года было накоплено 150 млрд долларов нефтегазовых доходов. Еще порядка триллиона Минфин заберет из не потраченных денег прошлых лет, рассказал «Ведомостям» глава ведомства Антон Силуанов.

Новую схему можно назвать «можно назвать QE по-российски», говорит Олег Вьюгин, в прошлом занимавший посты замминистра финансов и зампреда ЦБ. «Тратить средства Фонда национального благосостояния президент (Владимир Путин) очень боится, - отмечает он. - Потому что ФНБ потратил - и ничего больше нет. Психологически становится дурно, потому что не знаешь, что дальше будет».

В марте мне казалось, что знания о том, что происходит вокруг, мне даже поможет, как раньше. Но, ограничения возникали и продлевались, подстроиться под новые условия так и не смог. В апреле не закрыл ни одной сделки. Май, МФЦ по прежнему не работают, открыть сделку ещё можно, но завершить - не всегда.

Если раньше, до карантина, основное взаимодействие с клиентами было онлайн, то теперь все банки, застройщики, риелторы, агенты и ипотечные брокеры в онлайне, потерял отстройку от конкурентов. Новых каналов коммуникаций не открыл.

Бывшие в работе клиенты в прокрастинации, ипотека сейчас не пугает только тех, кто ещё не научился адекватно оценивать будущие доходы.

По сути, потерял 100% доходов за апрель. В мае, пора объявлять дефолт по обязательствам), хотя месяц, возможно, ещё протяну. Ищу контакт с клиентами, которые умеют зарабатывать/сохраняют доходы в кризис и хотят решить жилищный вопрос или инвестировать часть средств в недвижимость на долгосрок. Желательно без ипотеки, или с небольшой долей ипотеки (например, на ремонт и благоустройство).

Можете подсказать идею? Где и как агенту в недвижимости найти своего клиента в сегодняшнем времени?

Нужно переквалифицироваться, отчасти под другие услуги. Например, на сдачу недвижки, где с одной стороны будет массовое бегство арендаторов (в Москве сейчас скидки до -50% на аренду жилья), а с другой перспектива у оставшихся найти жилье по лучшей цене или лучшего качества. Вот здесь (как бы ни цинично это ни звучало) и можно поиграть: найти схему / условия / арендодателей / арендаторов - и предлагать активно услугу поиска жилья дешевле и комфортнее под их запрос с минимальной комиссией. Брать массовостью: то есть взять / собрать базу текущих освободившихся квартир, договариваться с собственниками, и предлагать целевым (икать в соцсетях) клиентам лучшие условия переезда.

Потом начнет развиваться рынок социального жилья. Здесь тоже кусочек можно взять. Надо искать смежные варианты / услуги, которые "рядом" с рынком недвижимости и близки вам по типу работы.

Ну, и полный переквал никто не отменял. Это так и так история будущего: смена профессии каждые N лет из-за исчезновения старых и ставших ненужными - нужно адаптироваться.

Сделки усложнились и агента часто нанимают, чтобы купить вместе с ним.

Вопрос будет ли услуга доступна какой-то группе, социуму, профессии, статусу? К примеру, сотрудникам росгвардии). Есть ли где-то, неочевидная для большинства, ниша с такими клиентами?

Средства пока остаются у чиновников, сотрудников окологосударственных монополистов. Но по итогам 3 квартала года (если цены на нефть не вырастут) и там наступит депрессия. Поэтому не стоит "сужать" себе рынок (маленькой ЦА), если Вы не знакомы с некими ключевыми сотрудниками госорганов, которые помогут вам с "базой" или массово не порекомендуют Вас группе своих "подопечных".

Нужно искать возможности на широком рынке. И / или смежных.

Однако, стройка может быть дешевле вторички потому что:

- нельзя одномоментно продать весь объем квартир в МКД

- требуются источники финансирования, собственных средств недостаточно

- локация, транспорт, инфраструктура недостаточно развиты или не соответствуют

Потребителям безразлично, когда строителям недостаточно средств на материалы и ведение бизнеса.

Найти себе занятие можно и по объявлению, и по случайному разговору, даже и в онлайн. Чем больше каналов коммуникаций, тем больше вариантов.

Например, никто не мешает вам нанять меня, как агента просто потому, что где-то нашло отклик сказанное по сегодняшней теме. Хотя объявление об этом я не давал здесь.

И не знаю, ответил ли на вопрос ucl50, "по объявлению" или каким именно способом находил "места".

Кроме того, в такие времена (безденежья и отсутствия понятного будущего) вообще не до жира, на услугах будут жестко экономить. Питаться, конечно, продолжат, но пить и есть будут по домам и слоняясь по улицам. Лохматые и в старых шмотках (как хиппи) :)

В действительности, не до конца понял написанное и интерпретировал по-своему. Бывает, когда не достаточно времени уделяю написанному, пробегая по тексту.

>>A straw man (or strawman) is a form of argument and an informal fallacy of having the impression of refuting an argument, meanwhile the proper idea of argument under discussion was not addressed or properly refuted.[1] One who engages in this fallacy is said to be "attacking a straw man". //

Цитата из вики

Бросовая цена м.б. только там, где должник пытается вывести нал и подставить покупателя под свои проблемы.

Вот в связи с существенным ростом рисков в отношении банковских вкладов (особенно, если они не в рублях), задаюсь вопросом. Правильно ли рассматривать хранение денег в зарубежных банках, не имея при этом ВНЖ, или же в этом случае риски будут сопоставимые (или выше) с хранением в РФ? И какие ещё способы защиты капитала актуальны в такой кризис? Буду рад любым мыслям на тему.

https://news.mail.ru/economics/41679100/?frommail=1

Ну и местные в свою очередь срисовывают замечательные практики с Европки.

Там тоже не думают, не переживай, это всё имитация :)

Пожалуйста, опубликуйте вашу точку зрения на такой вопрос: как защититься от махинаций брокера?

Я простой "физик", который считает, что даже "портфель домохозяйки" (40% - FXGD, 30% - RUSB, 15% - FXRL и 15% - GBPRUB_TOM) с ежегодной ребалансировкой - лучше, чем банковский депозит. Чем дальше я слежу за развитием событий, тем больше меня беспокоит надёжность брокера. Ведь может случиться так, что в критический момент: когда всё рушится, инфляция под 10 000%, долларов в стране нет - мне потребуется продать немного FXGD, и выяснится, что брокер мои деньги использовал не для покупки указанных активов, а для каких-то своих целей, а в личном кабинете просто рисовал для меня красивые графики. Или что ценные бумаги-то он купил, но они оформлены не на меня, а на какое-то левое юрлицо самого брокера.

Как защититься от нечистоплотности брокера? Какие должны быть пункты в договоре, чтобы в случае банкротства и ликвидации брокера, мои ценные бумаги остались у меня?

2. данные о принадлежности ценных бумаг (акции, расписки, акции фондов ...) хранятся в депозитарии - просто брокера меняете, если что, и всё; но это не касается денежных средств и их эквивалентов, в том числе, например, фьючерсов;

3. в случае ETF больше надо волноваться за эмитента. То есть надо читать спецификации (впрочем, это нужно делать по всем инструментам, которые торгуете, чтобы не получилось как у некоторых недавно с отрицательными ценами на нефть).

Комментарии