"налоги" под 70%: быть предпринимателем в России - каково это?

Ранее мы с вами поговорили о скрытых налогах для чуть более чем совсем мелкого бизнеса (ссылка) и о том, как предпринимателей выдавливают из специальных режимов налогообложения в старшие режимы, попутно повышая им налоги (ссылка).

Давайте еще раз кратко подобьем итоги.

Сегодня собственник обычного среднего ООО на ОСНО (чуть более чем мелкий бизнес) в России платит (помимо всех остальных налогов):

- 20% налог на прибыль (ОСНО);

- 13% из чистой прибыли при выплате дивидендов;

- 10% при переводе дивидендов со счета юрлица на физическое лицо (помните эту историю?);

- 3% эквайринг при работе с физическими лицами;

- Х% при попытке снять наличными крупную сумму денег со счета.

Таким образом, помимо косвенных налогов (НДС 20%, страховые взносы ~35% ...) предприниматель - собственник ООО на обычной системе налогообложения с прибыли платит еще минимум -40% (20% + 13% + 10% + 3%, друг от друга). А при попытке снять наличные крупной суммой, так еще больше. Так и хочется воззвать к Илону Маску и спросить его: как тебе такое развитие предпринимательства в России?

А добавьте сюда НДС, это уже почти -60%, а прочие налоги (хотя бы, страховые взносы) добавьте (в % от выручки) - вот уже и к -70% налогообложение подбирается. Мы все еще страна с почти самым низким налогообложением в мире? И это я еще всякие мелочи не учитывал, которые возникают на этом пути движения денежных средств.

А теперь в качестве примера возьмем обычного ИП с доходом 1,5-2 млн рублей в месяц на УСН 6%, работающего с физическими лицами. Сегодня такой предприимчивый человек в нашей стране платит:

- 3% эквайринг (например, у Яндекс.Кассы при приеме средств с кошелька комиссия по некоторым видам товаров 5,5%);

- 6% налог (УСН);

1% страховые взносы сверх 300.000 выручки; с коэф-том 0,5, если есть работники;- 1% стоимость и покупки / обслуживание онлайн-кассы + связанные непрямые расходы (без учета расходов на страховые взносы по сотрудникам);

- 1,5% за вывод средств со счета ИП (если выводить больше 2 млн в месяц, то ставка 10-20%).

Итого не очень крупный ИП в нашей стране платит с доходов порядка -11,5%, хотя вслух это называют УСН 6% и еще некоторые представители ФНС хвалятся этим и ставят в пример системы с низкой налоговой нагрузкой. И если человек начнет зарабатывать чуть больше 2 млн рублей в месяц (и будет эти средства выводить для того, чтобы положить на вклад или купить валюту), то предприниматель отдаст с таких доходов уже -20-30% с учетом комиссий за вывод. Как вам такое низкое обложение?

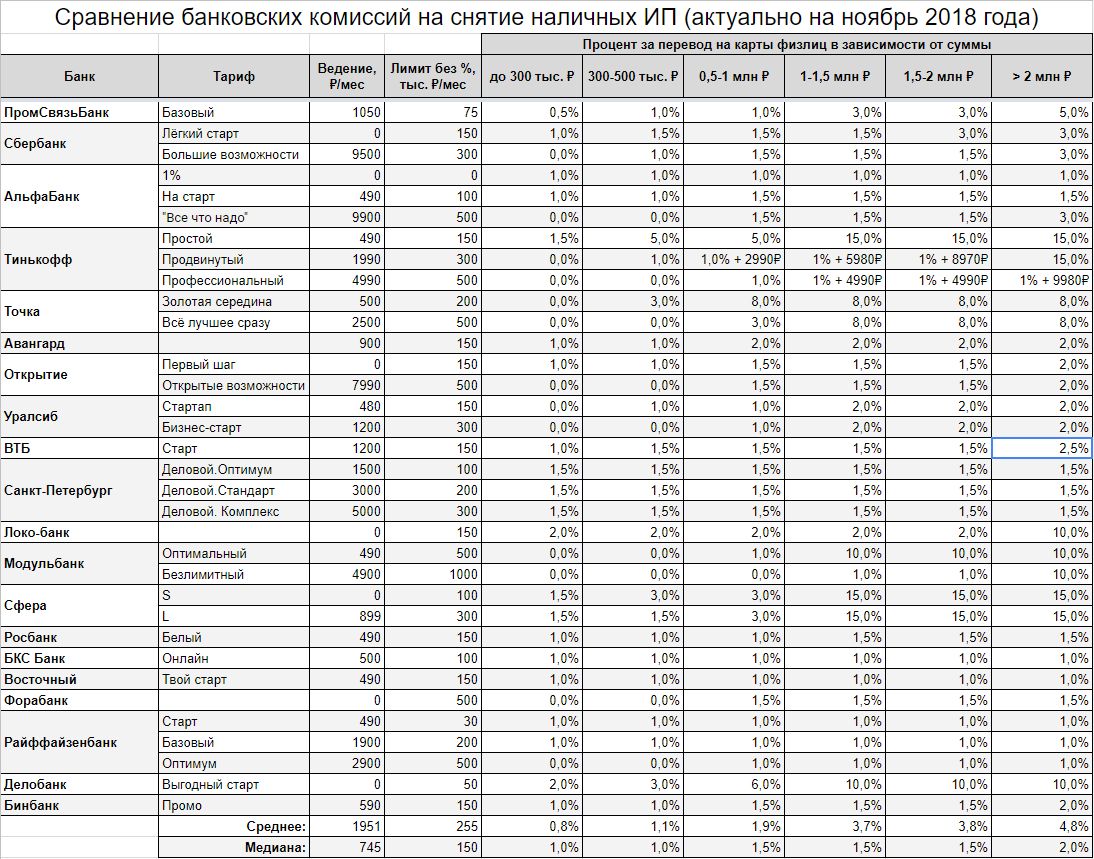

Ну, и для подтверждения цифр тарифов / банковских комиссий вот такая табличка. Автор живет на ЦП, ник не помню, извините:

P.S. Прошлый раз в почту мне прислали много интересных историй, особенно по личному общению с банками. А какие успехи у вас, предприниматели, читающие этот блог? В каких банках сейчас вам наиболее комфортно? Особенно если остается хорошая прибыль (вы ее не реинвестируете) и как человек здравый, например, пытаетесь вывести ее, чтобы обменять на валюту или разбросать по вкладам в других банках? Часто ли в последнее время меняете банк (под расчетный счет) в поисках лучших условий?

Поделитесь своим опытом. Интересен в т.ч. опыт по обслуживанию в Альфа-банке, который предлагает отличный от других банков тариф (1% от входящих платежей и "делай что хочешь") /если что, это не реклама Альфы; тариф реально отличается от других банков/

P.P.S. Если считаете этот материал достойным внимания ваших знакомых, коллег по профессиональным форумам и соцсетям, то репост / шэринг приветствуется. Спасибо.

_

Если Вы хотите понимать, что происходит вокруг Вас, а также получать больше полезной информации и получать ее более оперативно, поставьте приложение Telegram и присоединяйтесь к нашему новому каналу - http://t.me/ecworld - заходите и обязательно нажимайте внизу канала кнопку JOIN.

Комментарии