Не может такого быть (с)

Запись в некоторой степени как практическое продолжение записи Нестандартные сценарии будущего, которую я публиковал в рамках Курса активного управления капиталом в конце прошлой недели. Я даже начну эту запись с цитаты из скрытой записи:

... порой и обоснованные сценарии в силу своей «нестандартности» / критического отклонения от текущего сантимента вызывают недоумение и недоверие у людей. Кто с проектом ECWORLD живет с 2010-2012 годов (да, даже с 2013-2015), хорошо помнит, как многие мои прогнозы вызывали негативную встречную реакцию у читателей (тогда еще в LiveJournal). Тогда прогнозы по России (политической и экономической ситуации) многим казались «слишком негативными», хотя спустя несколько лет, те же самые люди и писали, что «блин, прогнозы оказались на редкость позитивными, ситуация развивается по еще более негативной стезе» (ну, то есть, если бы я тогда их описал, как реально видел, это не закончилось бы ничем другим для многих, как возвратом к модели потребления «более позитивной информации» из общедоступных источников).

Человеческой психике так проще. Кроме того, человеку присуща «трендовость» в своем видении будущего и развития процессов (завтра будет примерно как вчера).

Такую особенность или паттерн реакции человеческой психики я называю лаконично "Не может такого быть!" (с). И такая реакция всегда сопровождает прогнозы, которые в корне отличаются от текущего сантимента и динамики рынка / процессов. Когда в 2012 году я начал публично писать о развитии / повторении сценария «доллар’98», прогнозируя девальвацию на период 2014 — 2020 годов, когда, казалось бы, с точки зрения рыночной и бюджетной динамики в России этого ничто не предвещало, - реакция и читателей, и профиков была соответствующей. Что было потом, мы все знаем: с 30 рублей за доллар в 2012 году - в 2014 году доллар сходил на 80 рублей, в 2016 на 86 рублей, ушел в просадку и в 2020 году вернулся к 82 рублям.

Хорошо помню, как в 2014-2015 годах по-трейдерски [на хороший сыр] мы с коллегами спорили и о том, что нефть уйдет к $37, далее к $27, а затем через несколько лет и к $17 за баррель Brent. Тогда общее видение рынка в отношении таких цен выглядело как раз примерно как "Не может такого быть!".

Когда в конце 2019 года я закрывал свои долгосрочные портфели в риске / акциях, объясняя это окончанием цикла (см. запись Тренды десятилетий и большие деньги: ключевая точка), все также смотрели на меня с недоумением. Потом рынок просто упал почти на -40% в начале 2020 года - и реакция сменилась на обратную.

Ничего нового: сначала "недоумение" или часто "ну, не гони" - потом благодарность, если хватило смелости (хотя это очень не просто) посмотреть на ситуацию с другой стороны. Один из отзывов 2020-го года от коллеги gankin.d как пример (ссылка):

Напишу только два сигнала, которые окупили мне этот проект на годы вперед. 1. Это сообщение в телеграмм канал от 20 февраля 2020 года «Risk off на рынке, Никто еще не понял, но оно уже началось» Благодаря этому и предшествующим этой записи постам, разъясняющей ситуацию я заработал около 2 млн. и 2. Запись в теме онлайн трейдинг от 24 марта «Пока никаких шортов, Рынок «устал» падать, Будут попытки роста импульсами». Еще раз подчеркну, это только 2 жемчужины из всей сокровищницы знаний и своевременных сигналов этого курса. Спасибо Вам огромное за эти возможности. Надеюсь в будущем попасть на индивидуальный курс. (с)

Напомню, что в конце марта 2020 года мы несколько раз говорили о том, что рынок до выборов в США (ноябрь 2020) от SP 2100-2200 SP может хорошо порасти (и делали соответствующую разлиновку на графике). Хотя, в конце марта 2020 года в такое мало кто мог поверить, так как ситуация сильно напоминала кошмар, а "безысходность" уже начала наваливаться на инвесторов:

- Черный четверг 12 марта 2020 года: 3-недельный кошмар фондовых рынков

- Как выглядит ад инвестора? Обрушение рынков в черный понедельник 16 марта 2020 года

Кстати, тогда, в марте 2020 года, мне в голову закралась еще одна мысль. Поскольку процесс [пандемии, локдаунов и всего этого кейса] выглядел управляемым (см. записи Цикл экономики и пандемия: вопросы, которыми не принято задаваться и Тренды, фундаментальное и глобальное будущее), то мне казалось нормальным, если рынки сначала оттянут вниз (как резинку), а затем отпустят в космос. Я не помню, писал ли я об этом в публичных записях, но этот график (разлиновка SP) очень долго висел у меня над компом на стене, пока очередной сквозняк не унес его в стопку других документов. И я часто к нему возвращаюсь. Сейчас мое мнение несколько "притупилось" и выглядит примерно так (ссылка):

>> Рынок будет закладываться так, на мой взгляд.

>> I-II квартал 2022 года это восстановление (достижение показателей), но Пауэлл берет с запасом всегда. Значит, I квартал 2022 года - в теории. Значит, сокращать поддержку начнут в III квартале 2021 года - июль-сентябрь. //

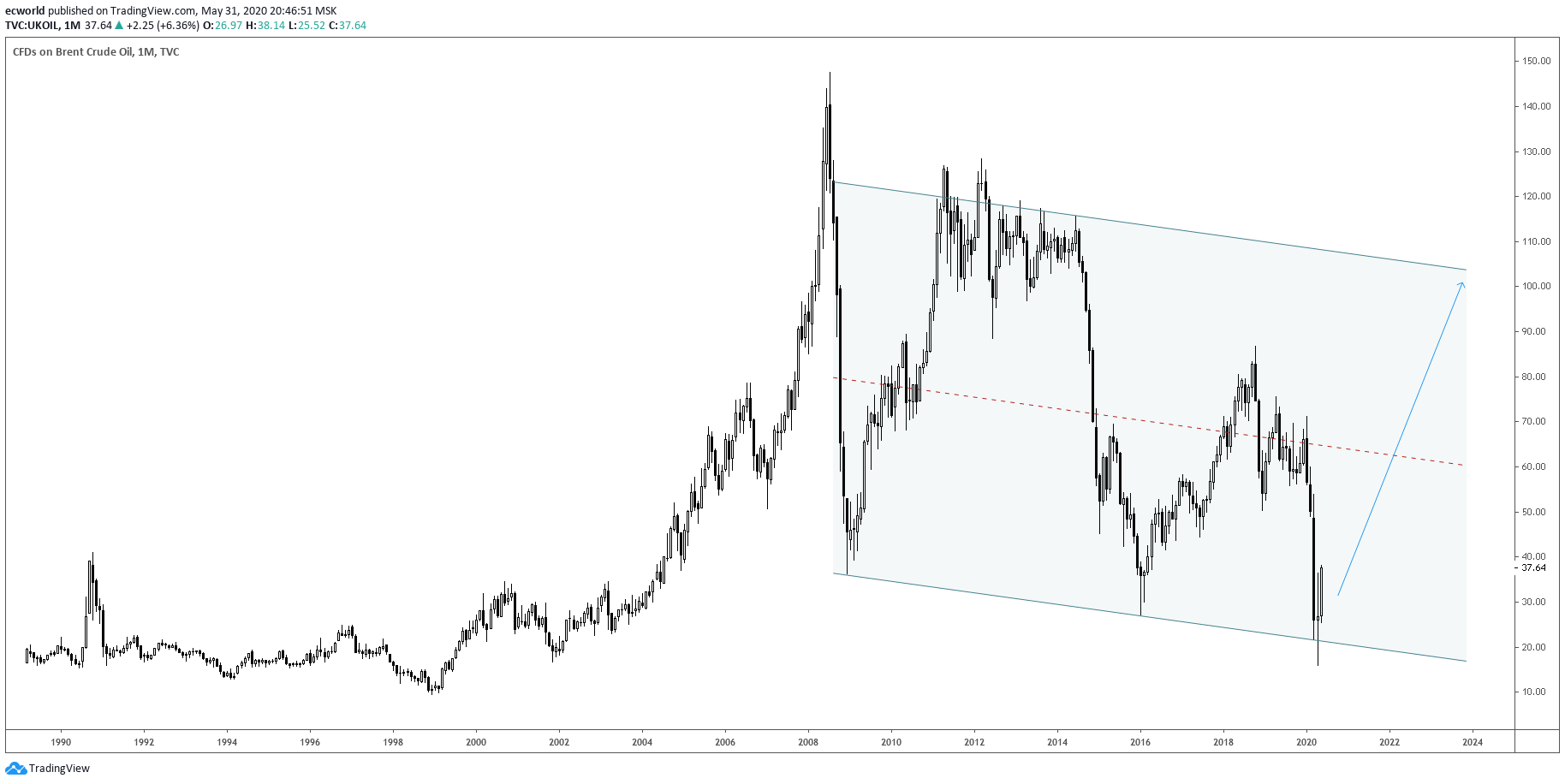

При этом интереснее всего мне виделась ситуация в нефти. Своих $17 я дождался от и $17-21 за баррель Brent как раз прошлой весной развернулся в лонг. Но глаз дергался. Я тогда в публичной записи Путин сотворил экономическое чудо: часть 6 говорил о том, что нефть может стартануть в район $100 (ниже график с разлиновкой из той записи от мая 2020 года):

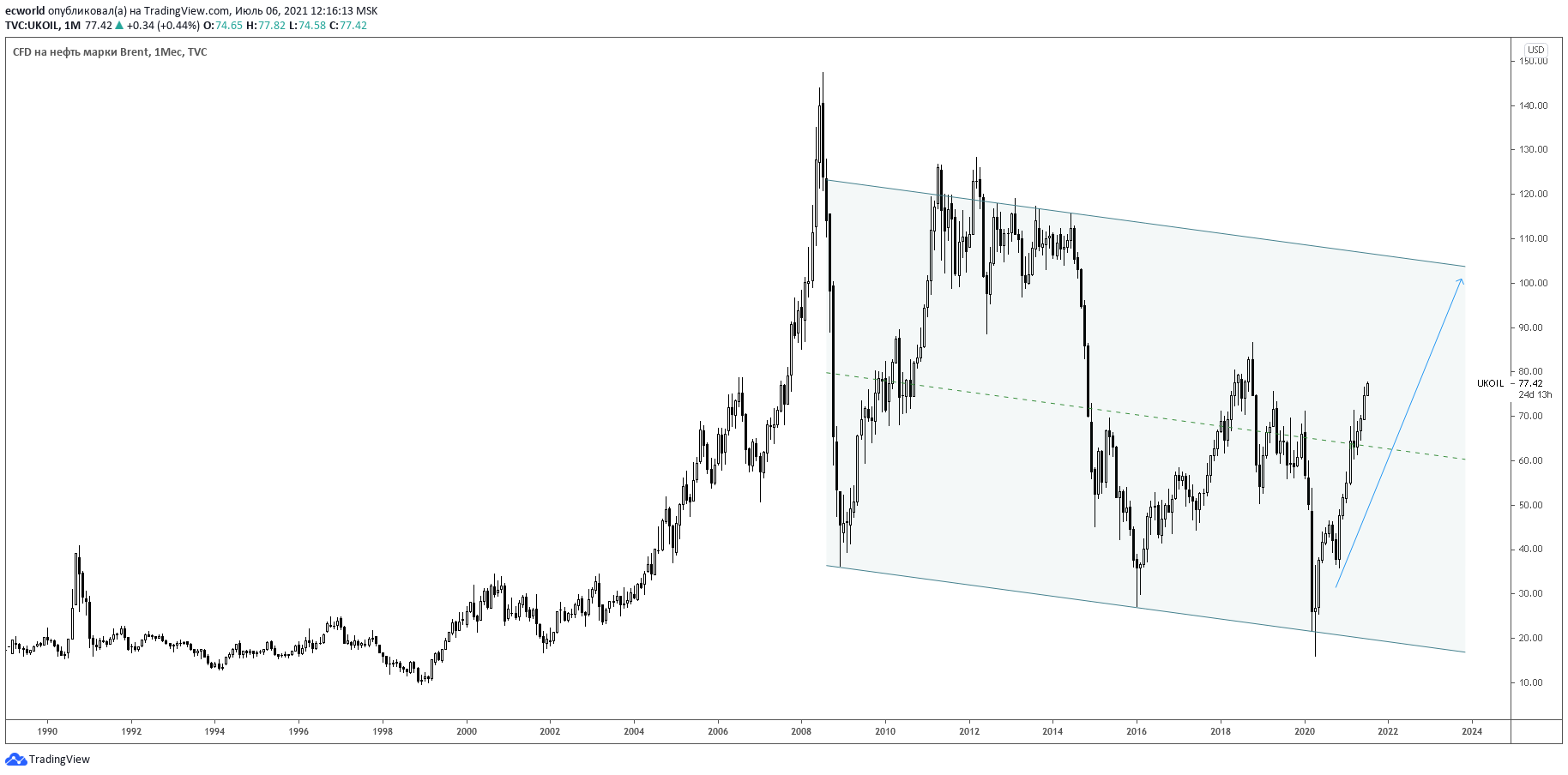

- еще ниже уже текущий график:

Как мы видим, пока идет хорошо (по данному сценарию). Более того, мировая экономика восстанавливается, а предложение ОПЕК+ пока удерживает на должном (пандемийном) уровне. Однако после недавнего появления массовых публикаций и явно создания крупнейшими ньюсмейкерами отрасли сантимента для нефти "стронг бай" в записи "Нефть по $100" я несколько сгладил свое видение.

В чем соль? Если мы поднимемся на несколько абзацев вверх и вернемся к моменту, когда у меня "дергался глаз", глядя на рынки весной 2020 года - причем дергался не от падения, а от того, насколько могут отпустить эту резинку, если рынок пойдем развиваться по сценарию, описанному в записи конца 2019 года (перед обвалом начала 2020 года):

>> Как вы видите, графики «больших денег», которые работают по долгосрочным целям / трендам, указывают на некую ключевую реперную точку в ближайшие месяцы, которая может привести к сильнейшей распродаже на рынке. Единственный момент, который может сгладить поведение цен на активы в 2020 году, это выборы в США (осенью 2020) — перенеся коррекцию на рынке на 2021 год. Однако, есть шанс и быстрой сильной коррекции именно в первой половине 2020 года. //

Проблема в том, что попытка ФРС США спасти (а повод нашелся - "пандемия ... ааа! срочно вводим карантины ... ааа!... ой, карантины убили экономику!... ааа!... срочно заливаем всё баблом ... ") умирающую (уже очевидно) в 2019 году экономику США (и в целом подходящую к длительному процессу снижения мировую экономику) - может иметь существенные последствия именно для рынка товаров. Накачка денег + ограничение логистики / нарушение цепочек.

Другими словами, в тот момент в качестве (как я часто использую на сайте фразу) "фантастического сценария" (крайнего сценария) я рассматривал и достижение нефтью значений в $180-200 долларов за баррель (в какой-то момент даже $350) в ближайшие годы. С точки зрения логики (а у тех же США есть механизмы / инструменты не допустить это - например, "договор с Ираном"), такого быть не должно. Но сама фраза "такого быть не должно" равна по значению "Не может такого быть!", ради которой (ради обозначения опасности которой) и создана эта запись. Потому что есть и другая сторона вопроса (другие факторы):

- мягкое эмбарго в отношении России (которое способно взвинтить цены на энергоресурсы к очень неприличным уровням);

- и есть риски фактора "грязная нефть" (большая часть записей по тегу, кажется, идет в в рамках Курса), который может реализоваться в случае ЧС с бессрочным загрязнением нефти на Ближнем Востоке (опять звучит "фантастически", да?).

Что такой сценарий бы значил для нас, россиян? Дорогая нефть - не всегда хорошо. Не всегда это, (А) если рост цены произошел из-за эмбраго в отношении нашей страны, (Б) если цена вырастает выше определенного уровня, когда доля транспортных расходов в цене любых товаров начинает играть значимую роль.

Сильный и мощный рост цен на энергоресурсы на длительном треке и к уровням выше исторического диапазона - это рост цен на все товары и услуги. Это сильная инфляция - по цепочке. И даже если речь идет о росте доходов бюджета России (то есть эмбарго нет) и укреплении рубля (пока от этого удерживает Минфин / ЦБ (ссылка 1, ссылка 2)), то для нас с вами это ничего позитивного все равно не несет. Как мы помним, что бы ни происходило с ценами на коммодитиз и энергоресурсы на мировых рынках, в России рост цен всё равно будет продолжаться на длинном треке с опережением темпом инфляции развитых стран.

К чему это всё? Еще раз это отмечу - мы вступили в совершенно новую эпоху. Но-ву-ю. Мир перестраивается (и не важно коронавирус здесь инструмент "природного" происхождения или искусственного; важно, что его используют), затягивает гайки вчерашней свободы, рушит старые связи, выстраивает новые и создает высокие риски "сжигания капитала" (как в сторону инфляционных рисков, так и рисков "отрезвления" фондовых рынков после такой накачки капиталом). Когда вы смотрите в свое будущее, вы не должны забывать, что:

- лебеди всегда прилетают,

- лебеди могут быть, как черные, так и белые.

Вы должны понимать, что всегда (всегда!) нужно в голове иметь стратегии для различных сценариев. Нет смысла всё ставить на зеленое или красное и, тем более, нельзя всё ставить на зеро. Тренд трендом, но первая половина 2020 года хорошо показала, как всё хорошее может закончиться в один день (и прирост инвестиций, и свобода перемещений). Нет ничего невозможного. И если всё время жить в парадигме, что завтра будет как вчера, то закончится это больно.

Когда смотрите вперед - смотрите:

- чуть дальше;

- с позиции "а что если ... и как подготовиться / что делать тогда?"

- по сторонам, обращая внимание на мелочи, которую могут быть связаны и давать отличную от текущего общественного сантимента картину.

_

Если Вы хотите лучше понимать, что происходит вокруг Вас, получать больше полезной информации, разобраться, когда выгоднее покупать валюту, акции, золото или нефть, а когда необходимо от них избавляться, если Вы хотите научиться эффективно управлять Вашим капиталом / сбережениями, опережая инфляцию, то обязательно присоединяйтесь к чтению скрытых записей нашего сайта по ссылке.

Не забудьте подписаться на телеграм-канал https://t.me/ecworld, чтобы оперативнее получать уведомления о новых записях на сайте — заходите и нажимайте внизу канала кнопку JOIN.

Когда все вокруг говорят об инфляционном росте, нет ли рисков дефляционного сценария в связи с замедлением экономики в Азии?

Комментарии