Нефтяной сектор: взгляд сбоку

Нефть в понедельник обновила 22-месячные максимумы, вернувшись в моменте к значениям 22 мая 2019 года (ссылка). Однако к закрытию сессии весь рост сошел на нет и Brent опустился на -2,2% ниже цены открытия:

Буквально еще 10 месяцев назад мы все удивлялись экстремально низким ценам на нефть, в том числе отрицательным ценам по некоторым сортам. А уже сегодня Brent в моменте подрастал на +350% к минимумам прошлого года. И многие уже переживают по поводу того, что цены "слишком" высокие.

Рынок живет ожиданиями и рынок спекулятивен. Если забывать об этом, то торговать придется в убыток. Именно поэтому многим из нас необходимо наконец-то принять очевидное и известное "трейдерское" приложение первого предложения этого абзаца: рынок может быть "иррационален" столь долго, сколько нужно, чтобы забрать ваш капитал. Это хорошо видно, на любом рынке, даже на рынке акций и в примерах со Сбербанком, падающим в цене в 7 раз за несколько месяцев, или с Газпромом, который уже больше 12 лет не может вернуться к своей прежней капитализации и является голубой анти-фишкой российского рынка (см. запись «Дорожная карта» молодого российского инвестора). Другими словами, нужно быть гибким и подстраиваться под рынок; не нужно жить иллюзиями.

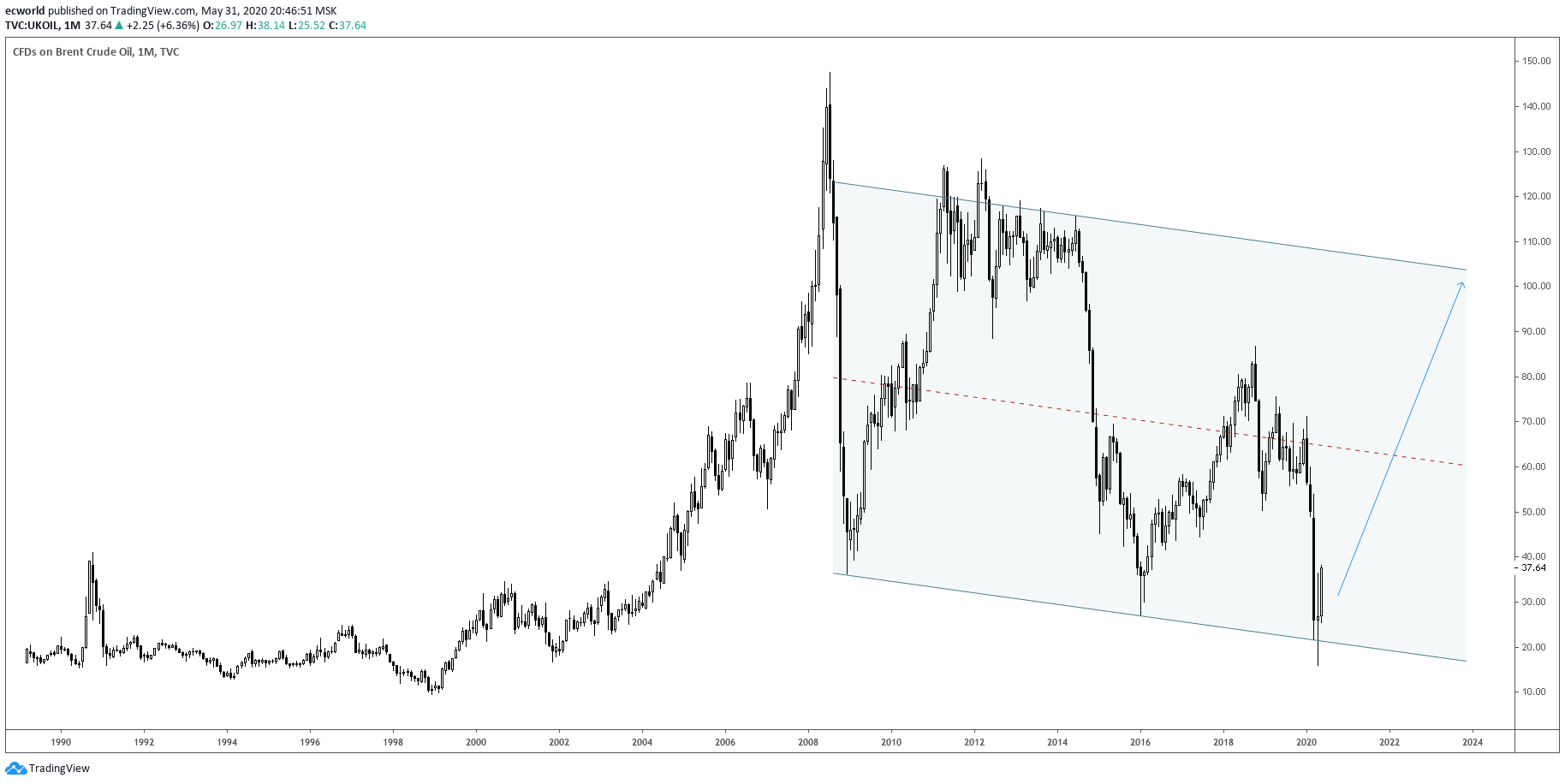

Кстати, о том, что [после такого залива Brent до $17] нефть может пойти в сторону $100 мы неоднократно говорили в апреле-мае прошлого года, например, в записи Путин сотворил экономическое чудо: часть 6:

То есть, строя некие прогностические модели и формируя собственные портфели, нужно обязательно закладывать возможную вариативность развития событий и иметь план действий по каждому из вариантов. Это и есть системность. В записи «Дорожная карта» молодого российского инвестора мы говорили, что именно этого так не хватает молодому российскому инвестору. В ближайших записях я на конкретных примерах покажу, как часто "молодые" инвесторы и как именно "обманываются в акциях", покупая эмитентов не на основе собственной системы и анализа, а слушая некие "рекомендации" со стороны. В итоге, когда приходит момент, убыток на себя принимает инвестор, а не "рекомендатель".

В качестве примеров полезности именно системного подхода (это в том числе когда смотришь не только то, что "рекомендатель" показывает или СМИ говорят, но и то или так, как не показывают) покажу "взгляд сбоку" на нефтяной сектор [акций] в частности.

Как мы помним из недавней записи, ситуация с нефтяными ценами оказалась очень позитивна для российского бюджета. Благодаря тому, что курс рубля держат (не дают укрепляться - несмотря на то, что другие экспортные валюты сильно выросли к доллару за предыдущие месяцы; то есть в рубле ситуация очень нетипична в последнее время, см. по ссылке). В итоге бочка нефти в рублях выросла до уровней, которые мы не видели с 2018 года, когда были Выборы Президента:

Графики представлены по данным на конец февраля (ссылка). Сейчас цена еще выше. И в этом году в сентябре нас ждут Выборы в Госдуму.

Однако "позитивность" в данном случае не только в высоких ценах на нефть, но прежде всего в том, что цены на нефть остаются комфортно высокими достаточно продолжительное время (важна средняя цена). Только в этом случае они начинают существенно влиять на курс рубля / валютную ликвидность, ситуация в которой который год и позволяет нам достаточно точно прогнозировать курсы валюты и покупать валюту именно на минимумах (ссылка).

Эти же факторы являются значимыми и для цен на акции компаний нефтяного сектора (если мы не говорим чисто о спекулятивной истории).

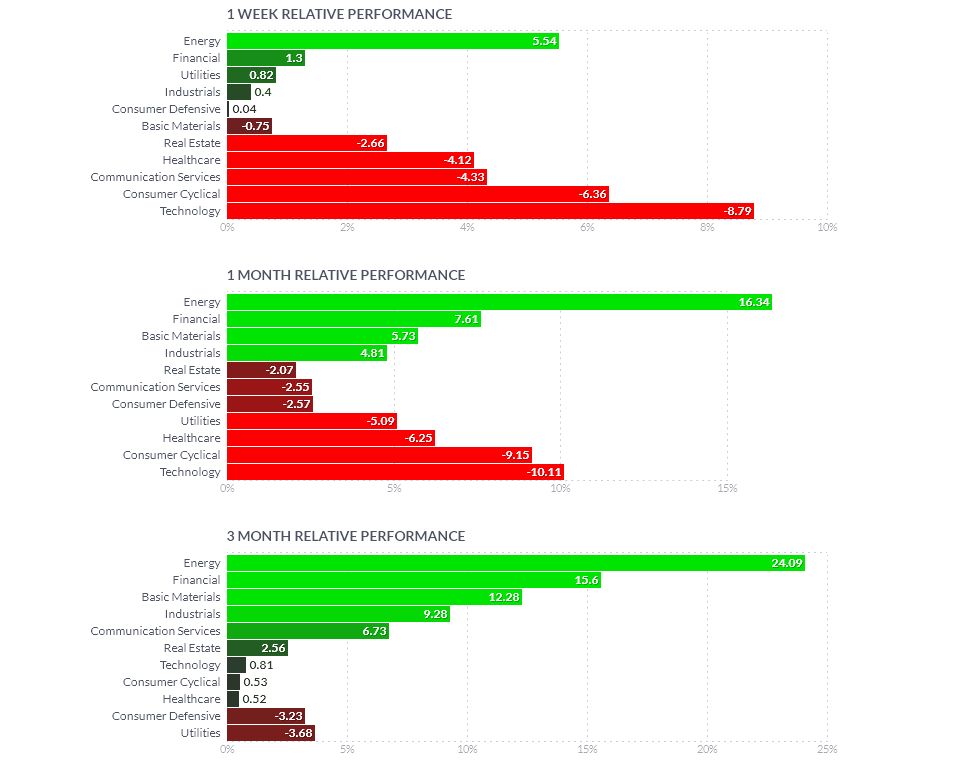

В последнее время нефтяной сектор показал хороший рост на рынке США:

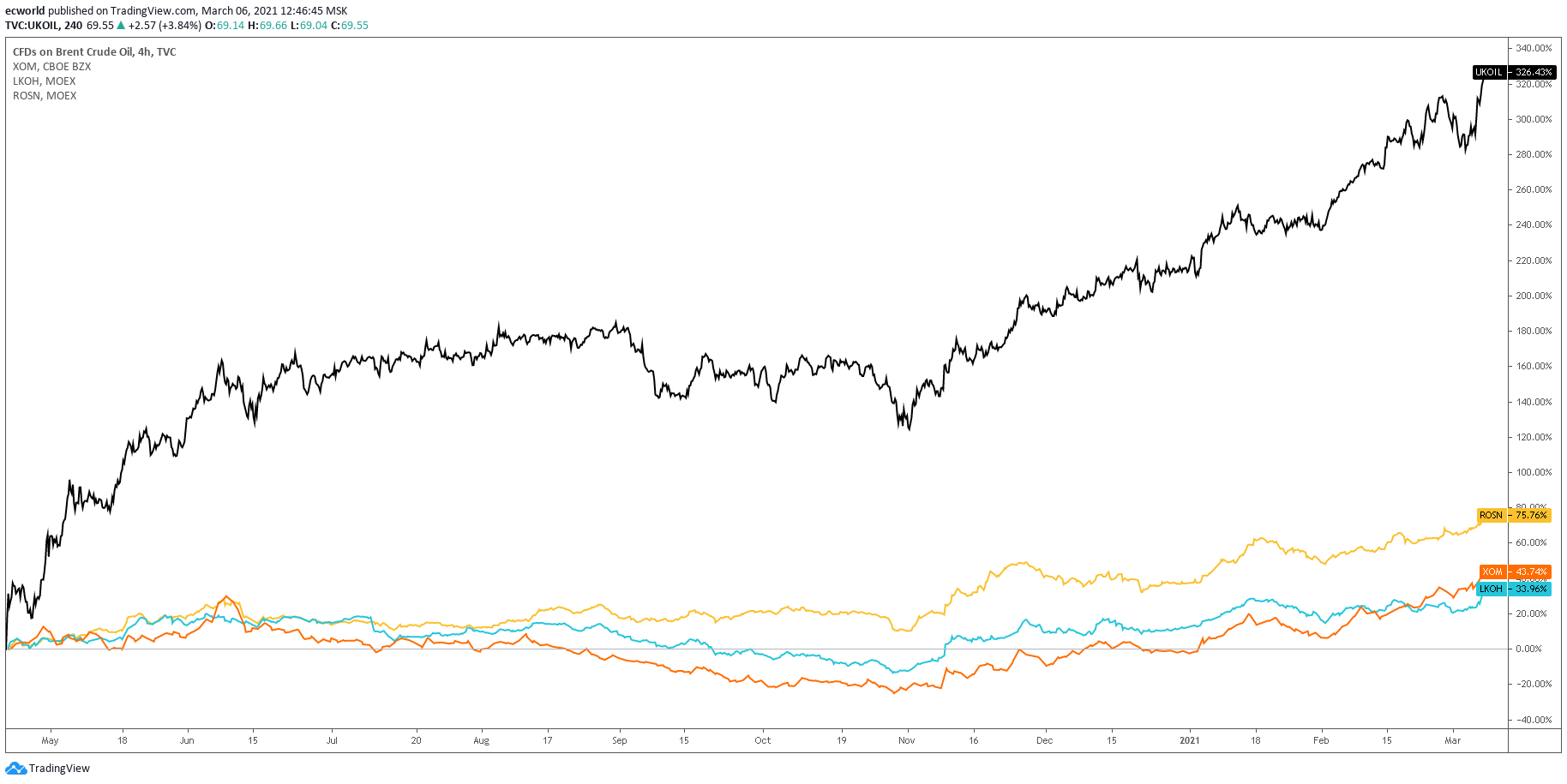

- а также на российском рынке. На графике ниже хорошо видно, как цены акций Роснефти, Лукойла, нефтегазового индекса оторвались от индекса широкого рынка ММВБ:

Это укладывается в общую логику американского рынка с его перекладыванием из акций роста в акции стоимости (ссылка), но в целом это является следствием роста именно средней цены нефти (накопления будущих прибылей), в том числе и прежде всего - выраженной в рублях.

Лукойл в последние дни был особенно красив и подошел к важной ценовой зоне (ссылка), по ADR я бы ее определил как зону сопротивления вплоть до $85,3. Да, если ее пробьем, до большие деньги будут доливаться. Но пока эта зона, скорее, для раздачи спекулятивных позиций крупных участников.

Теперь к системности, о которой мы говорили выше. "Взгляд сбоку". Сейчас много говорят о том, что наш нефтяной сектор недооценен. Но я бы сказал, что позитив в большей степени лишь в том, что нам на фоне решения "ОПЕК+ не будет наращивать добычу" дали преференции в виде возможности по наращиванию добычи. Проблема в том, что позитивно это, скорее, для государственной Роснефти.

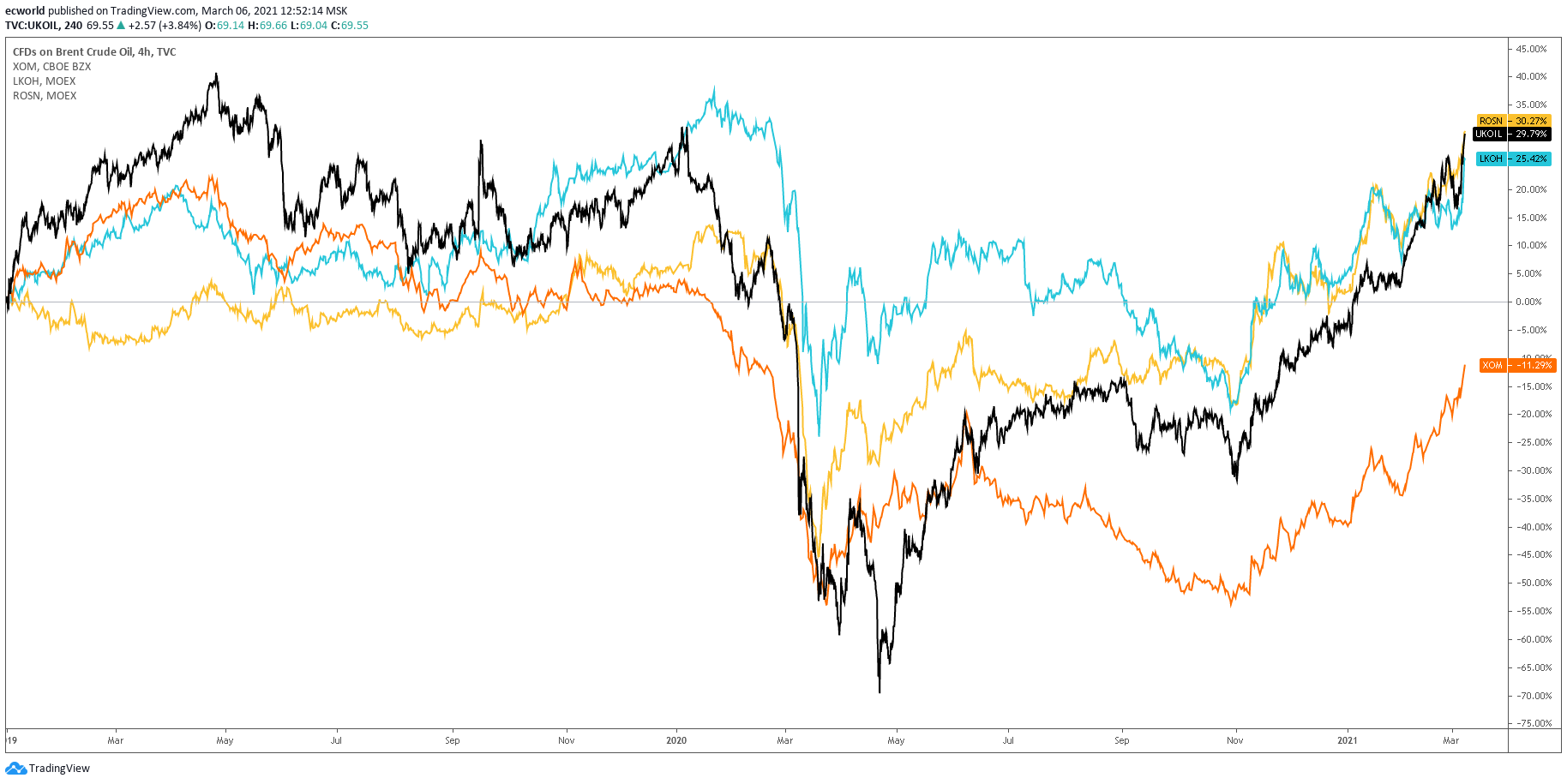

Что же касается недооцененности, то как посмотреть. Если смотреть с последнего момента, когда все рынки начали резко расти (Выборы в США и победа Д. Байдена), то, кажется, да: отстаем от динамики нефти, особенно Лукойл:

Если смотреть с минимумов фондового рынка в 2020 году, тоже видно, как наш нефтяной сектор отстает от динамики нефти:

Если смотреть с минимумов по нефти в апреле 2020 года, то ... ну, сами всё видите:

Но если смотреть чуть шире, например, с начала 2020 года (до начала падения фондового рынка и нефти), то ситуация выглядит уже иначе:

А если взять период еще шире и смотреть с точки зрения бюджетного "уравнения" (напомню, для бюджета важны средние цены), например, с начала 2019 года, то ситуация выглядит очень даже справедливо:

И никакой недооцененности российского нефтяного сектора не наблюдается. Тут, скорее, Exxon, который изображен оранжевым цветом (ну, понятно, что в валюте, в отличие от наших) отстает.

Если же взять ключевой бюджетный показатель - стоимость бочки нефти в рублях, - например, за год, то ситуация и тут выглядит максимально ровной:

Роснефть даже несколько опережает динамику и рублевой бочки нефти, и Лукойла. Тут Лукойл если только к Роснефти недооценен. Но, еще раз, проблема в том, что преференции от ОПЕК+ это история в конечном итоге больше для Роснефти. Кроме того, на Лукойл постепенно надвигаются проблемы совершенно другого порядка (мы говорили о них в скрытых записях; будущую историю чуть сдвинул первый этап "транзита власти" начала 2020 года, но, вероятно, уже к концу этого года история может начать выходить в публичную плоскость).

Поэтому я был бы тут аккуратен, прислушиваясь к "рекомендациям", основанным на недооцененности Лукойла, его "отставании" от динамики нефти, и смотрел на точку $85,3 ADR.

Если говорить о спекуляциях (!), то проще (для меня, например) потерять на перезаходе. Лукойл и вообще нефтегазовый сектор выглядят сейчас, конечно, сильно, оттолкнувшись от зоны поддержки и только, казалось бы, начинают набирать импульс + средства, которые в последние дни выводят из ГМК, нужно куда-то парковать (лимиты на рынок), но я бы дождался положительного теста обозначенного уровня в Лукойле. А пока для меня это зона спекулятивной раздачи.

_

Если Вы хотите лучше понимать, что происходит вокруг Вас, получать больше полезной информации, разобраться, когда выгоднее покупать валюту, акции, золото или нефть, а когда необходимо от них избавляться, если Вы хотите научиться эффективно управлять Вашим капиталом / сбережениями, опережая инфляцию, то обязательно присоединяйтесь к чтению скрытых записей нашего сайта по ссылке.

Не забудьте подписаться на телеграм-канал https://t.me/ecworld, чтобы оперативнее получать уведомления о новых записях на сайте — заходите и нажимайте внизу канала кнопку JOIN.

Раз уж зашел разговор в т.ч. про конкретные компании, выскажу свое мнение (не сочтите за рекламу, я - человек не заинтересованный). Пробовал анализировать деятельность всех российских нефтяных компаний по фактическим результатам деятельности в условно успешные годы (2018-2019). И больше всего мне понравилась Татнефть по совокупности параметров: (адекватный менеджмент, ROA, ROE, маржинальность). Да и в 2020 компания ни в одном квартале не ушла в убытки. Ощущение, что на длительном горизонте (годы), компания будет обходить российских конкурентов по возврату инвестиций акционерам.

ADR Лукойл закрылись по $85.

Комментарии