"новый налог" при переводах на физическое лицо в 10%, или как будут закрывать дыры в банках:

В последние дни в интернете снова поднялась шумиха по поводу роста тарифов при переводе средств с юридического лица на физическое лицо.

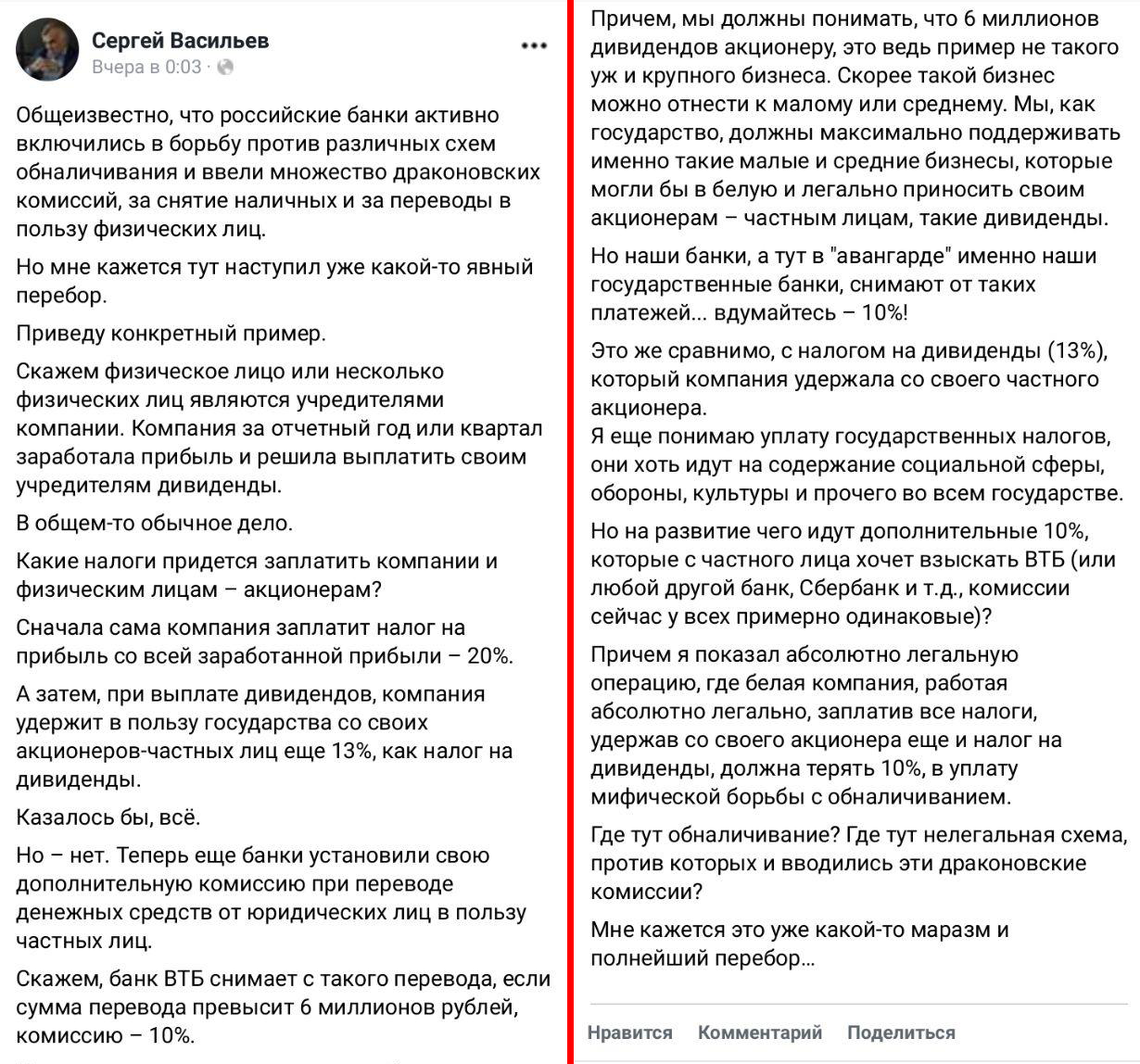

Интересное обсуждение по этому вопросу поднял [бывший банкир и] предприниматель [сегодня] Сергей Васильев. В последние годы он не отличается прямой или косвенной критикой решений экономических и каких-либо других властей (скорее, наоборот - чем сам вызвал большую критику со стороны бывших читателей его страницы в FB). Но когда дело коснулось лично, то, как вы понимаете, сразу происходящее стало "маразмом и полнейшим перебором":

Ну, а поскольку в сети вчитываться не приучены, поэтому на форумах понеслась волна обсуждения повышения тарифов банков до "грабительских".

Наверное, тарифы можно назвать грабительскими (для меня, например, всё, что выше 0,5%-1%, это "грабительский" тариф), но только повышение их началось не сегодня. В ВТБ этот тариф (10% от суммы свыше 6 млн рублей при переводе с физического на юридическое лицо) действует, если я не ошибаюсь, с 1 января 2018 года. Если ошибся, поправьте.

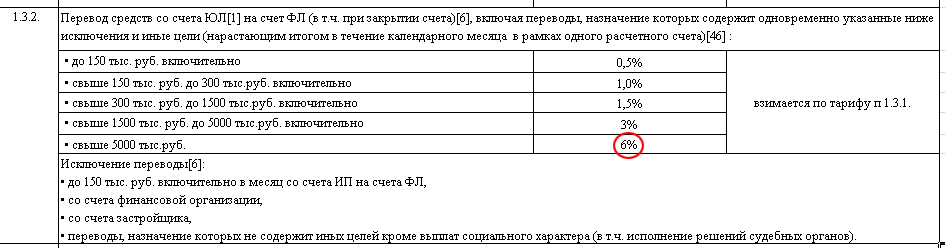

В Сбербанке даже в тарифах, которые будут действовать с 30.11.18 пока сохраняется 6% от суммы в 5 млн рублей. Ссылка есть внизу этой страницы - она незаметная и не выглядит как ссылка:

Операторы и менеджеры подтверждают эти тарифы, но очень неуверенно отвечают на вопрос: "Будет ли повышение до 105?". Говорят: "Пока никаких изменений".

Хотя, ожидать ничего другого не приходится. Как вы помните, недавно Герман Греф жаловался (ссылка) Владимиру Путину на то, что [из-за действий ЦБ, ссылка] Сбербанк несет многомиллиардные потери в ОФЗ. Порфтель [после жирных предыдущих лет, когда ЦБ резал крупные банки и клиенты бежали в Сбербанк] больше не растет теми темпами, которыми хотелось бы. Качество портфеля по всему рынку не улучшается, так как закредитованность россиян растет.

Что остается делать госбанкам, которые ничего другого уже не могут кроме как переваривать более мелкие и входить в капитал бывших кредиторов, которые не удержались в очередной цикл экономической турбулентности. Пока глава госбанка рассказывает нам про AI, математические школы, заряжается на семинарах духовного гуру ... банк почему-то всё меньше начинает напоминать банк и всё больше платежную систему [и брокера], чья основная статья доходов - это заработок на комиссии.

Давайте посмотрим отчетность Сбербанка. И для сравнения заглянем сначала в докризисный период:

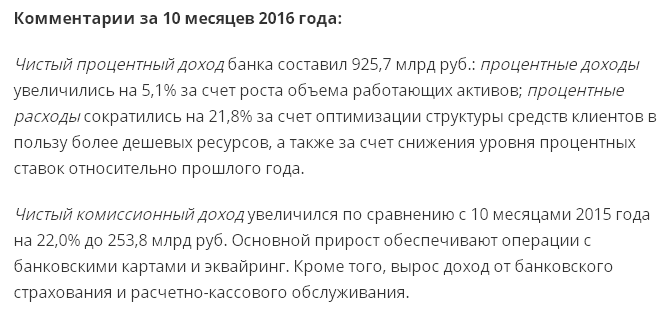

Комментарии из отчетности за 10 месяцев 2013 года:

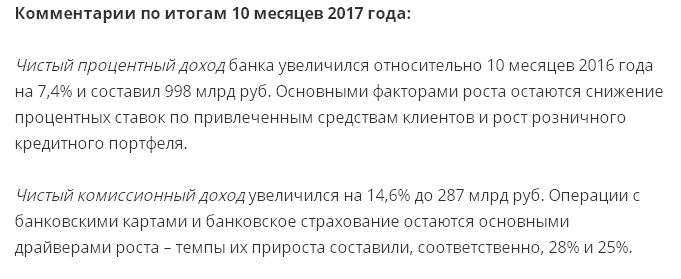

Теперь пропустим пару лет - и посмотрим на динамику последних трех лет

Отчетность можно посмотреть по этой ссылке. Обратите внимание, как сильно стали приближаться друг к другу доходы, полученные от выдачи кредитов, и доходы по комиссиям (да, там есть и доходы по комиссиям по страхованию, мы об этом с вами тоже говорили, в т.ч. в скрытых записях, ссылка - по сути это так же не основная деятельность, а брокерская / посредническая при продаже страховых продуктов, коих на рынке и без того много). Доходов от настоящей банковской деятельности 1.044 млрд рублей. А доход от по сути посреднической деятельности уже 348 млрд рублей. Цифры уже сопоставимые, ну, и тренд очевиден:

Ну, и как вы думаете, интересно ли ЦБ, который по сути является основным "акционером" банков, контролирующих 85% активов финансового сектора, дальнейшее развитие независимых структур, зарабатывающих, например, на тех же комиссиях (ссылка)? Или независимая брокерская деятельность интересна ЦБ? Как думаете? Особенно в те моменты, когда комиссия становится спасительным кругом для банков, а значит и для ЦБ (так как ему заливать эти дыры в банках).

Когда эта тема массово разойдется, интересно будет читать в сети комментарии моральных деградантов в стиле: "Как хорошо! Правильно! Так им богачам и надо! Нет прогрессивного НДФЛ, пусть тогда со своих многомиллионнных дивидендов платят большие комиссии" или "В государственных банках надежнее, мелкие и средние нам не нужны!". Эти ребята вспомнят свои лозунги, когда весь сектор будет жить по одному правилу и тарифы начнут затягивать и за попытку снять 500 рублей с зарплатной карты и с оплаты за ЖКХ и со всего остального. Когда 3-5-7% будут просто так отдавать за любую транзакцию. А чтобы ребенку 200 рублей в школу наликом дать, то и 10-20% будет получаться. Это не такое, уж, далекое будущее при условии сохранения текущей экономической политики. А пока можно посмеяться над тем, как "нагибают богачей". Если родители не научили не смеяться над проблемами соседа.

UPD. Да, важный момент для юриков и ИП в любом банке. Перечитайте свои тарифы. Иначе при закрытии счета попадете на комиссию в 10%. Многие в сети начали жаловаться. В том числе в "самых современных" банках "для хипстеров".

_

Если Вы хотите понимать, что происходит вокруг Вас, а также получать больше полезной информации и получать ее более оперативно, поставьте приложение Telegram и присоединяйтесь к нашему новому каналу - http://t.me/ecworld - заходите и обязательно нажимайте внизу канала кнопку JOIN.

Комментарии