Основные направления ДКП на 2022 - 2024 годы

ЦБ РФ "обновил" основные направления единой государственной денежно-кредитной политики на 2022 - 2024 годы. Каждый, как обычно, может ознакомиться с полным текстом документа по этой внешней ссылке (*.pdf на 150+ страницах). Я же кратко обращу внимание на два момента, которые мне показались важными.

Первый момент. ЦБ РФ изменил подход к вариативности сценариев.

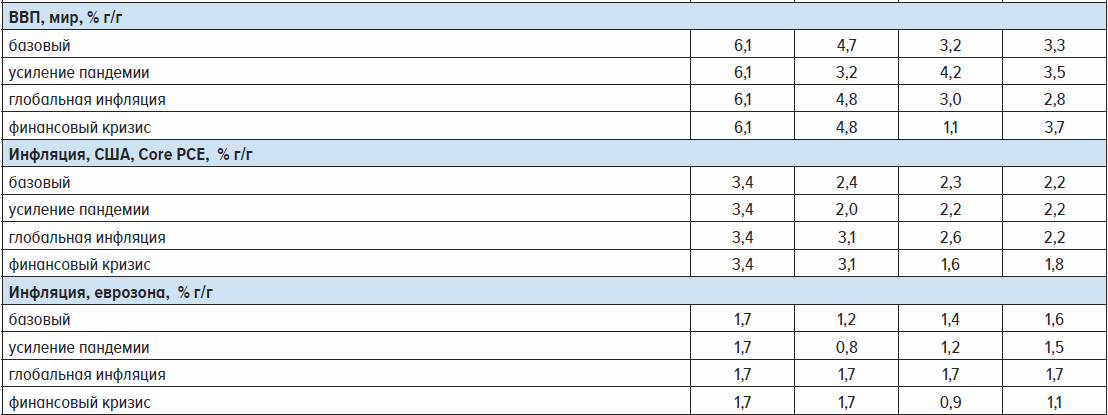

В прошлом году было сформулированы 4 следующих сценария на период 2021 - 2023 годов: базовый, проинфляционный, дезинфляционный, рисковый. Но, как вы помните, в этом году финансовые власти России через прессу неоднократно "обращались" к финансовым властям США, предупреждая о росте инфляционных рисков из-за слишком мягкой и затянувшейся в ёё таком виде денежно-кредитной политики (ДКП). Но поскольку "услышан" никто не был, то свои опасения власти (в лице ЦБ РФ) "завернули" в сценарии, которые назвали следующим образом:

- базовый;

- усиление пандемии;

- глобальная инфляция;

- финансовый кризис.

Как вы могли предположить из названий, "позитивный" для среднестатистического россиянина здесь только один сценарий - базовый:

- который может быть реализован, если будут выполнены два следующих условия:

- мы не увидим существенное ухудшение ситуации с COVID-19 (четвертая, пятая, шестая волны и новые более заразные, но не столь заметно менее опасные штаммы коронавируса);

- мы не увидим продолжение текущих (этого года) тенденций в инфляционных процессах.

О том, как может развиваться ситуация в ближайшие месяцы и в 2022-2023 годах, мы в последнее время всё чаще и в конкретных цифрах обсуждаем (ссылка) в скрытых записях, но вот, что хочется отметить публично ... и касаясь того же COVID-19.

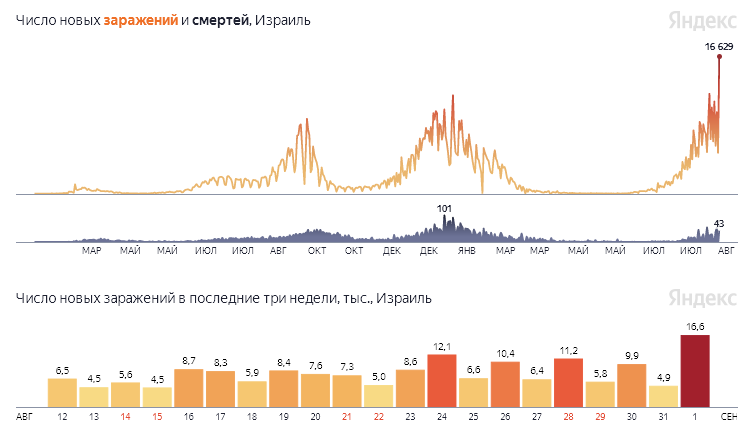

С вакцинацией не всё так просто, как нам обещали (хотя мы и не сильно верили - см. 10 пунктов "принятия" коронавируса государством по ссылке). Взять тот же Израиль. Что может показывать / о чем может говорить такая статистика в стране, где вакцинировано более 60% населения?

Например, о том, что вакцинация (2 укола, без регулярного - раз в полгода или даже квартал - буста) столь существенно, как нам обещали, не помогает. И, например, о том, что карантины, в которые был долгое время погружен Израиль, тоже не помогают: в смысле - выходишь из них и "болезнь" всё равно забирает тех, кого "должна" забрать (это звучит страшно и грубо, но есть группы риска).

Мы пока не знаем точно "что и почему", зато исследования всё чаще подтверждают (ссылка 1, ссылка 2), что заражают вакцинированные не сильно меньше не вакцинированных. При этом во многих странах первых вообще не проверяют после зарубежных поездок и не заставляют сидеть на карантине. Ну, то есть в попытках "продать вакцину" как можно большему количеству людей (освоив бюджеты) лоббисты (а с ними и правительственные чиновники) совсем забывают о том, что своими "рекламными кампаниями" ("вы сможете передвигаться по миру / вы сможете ходить в бары") в виде реального отсутствия проверок вакцинированных - они стимулируют дальнейшее распространение вируса.

Для тех, кто внимательно прочитал текст выше про Израиль и успокоился (типа "ну, у нас-то, вроде, почти все переболели, нам не страшно"), специально напомню. Первое. "Спокойствие" у нас не означает "спокойствие" в мире. А мир в мгновение ока переносит в нашу страну и инфляцию, и кризис. Второе. Есть и другой пример страны, где новая волна выглядит также пугающе, но при этом жестких карантинов, которые "сохранили" людей из групп риска, не было. Это США. Статистику заболеваемости и смертности можете оценить сами:

Так что, если скрытые записи, вы не читаете, то, когда будете оценивать вероятность реализации того или иного сценария, не забывайте посматривать на реальную статистику по коронавирусу, а не слушать то, что вам говорят забитые деньгами лоббистов рты некоторых чиновников. Скажут они вам то, что им выгодно. А как потом будет развиваться ситуация в мире - это события несколько более высокого порядка.

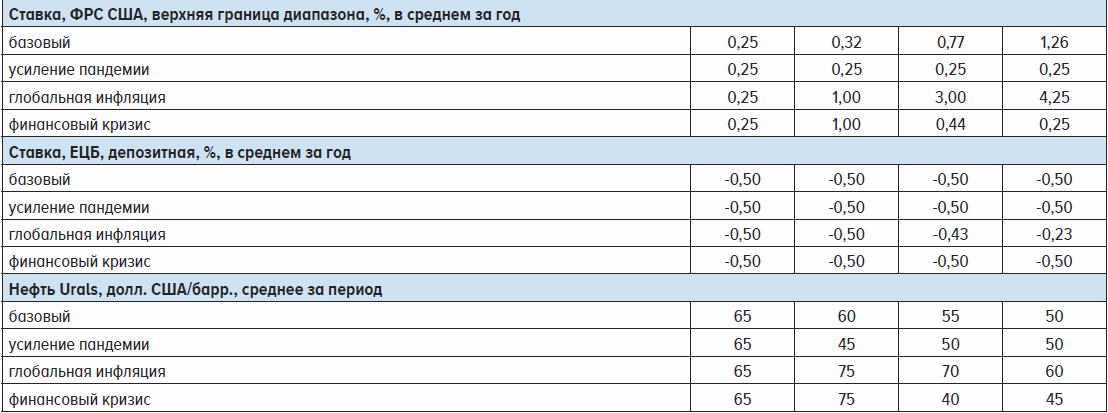

Если же возвращаться к самим сценариям ЦБ РФ, то даже базовый на треке в 3 года не выглядит слишком позитивным для среднестатистического россиянина (ну, разве что теоретически в ближайшие 6-12 месяцев рубль может укрепиться благодаря устойчивости цен на нефть и инерции рынков от текущей ДКП ФРС США):

- но, например, ЦБ РФ пока не видит даже в "базовом" сценарии существенного роста цен на нефть в следующие годы, даже наоборот - видит их снижение (а нефть вот, уж, точно "базис" российской экономики). На цифру в $75 за баррель Urals не смотрите: она касается инфляционных сценариев, здесь рост притока валюты всё равно будет компенсирован ростом валютных расходов и цен, то есть для рубля здесь позитива не будет).

Что касается самого негативного сценария, который ЦБ прямо "выделяет" в тексте, то вот цитата из документа:

В случае если активная нормализация денежно-кредитной политики развитых стран будет сопровождаться неустойчивой динамикой финансовых рынков, а процессы активного восстановления к тому моменту сформируют «пузыри» в ценах активов, то существенное повышение ставок может повлечь за собой резкое ухудшение настроений инвесторов и последующее обострение долговых проблем по всему миру. В итоге в 2023 году мировая экономика может столкнуться с глобальным финансовым кризисом, сопоставимым по масштабам с кризисом 2008 – 2009 годов. Такой вариант развития событий рассматривается в рамках сценария «Финансовый кризис». (с)

Масштаб, надеюсь оценили. Остальное постепенно в течение сентября-октября обсудим в скрытых записях.

Второй момент. ЦБ РФ продолжил делиться своим видением "эпохи цифрового рубля".

Вообще, когда читаешь документ ЦБ, ощущение такое, что они точно (в смысле - до конца) еще ничего не знают и также, как мы, с приоткрытым ротиком ждут очередную порцию новостей ... видимо, от старших товарищей. Но, видимо, какие-то глобальные моменты прорисовываются или понятны / доступны им изначально и они, как бы так лаконично пытаются скрыть их (чтобы не напугать население), но между тем где-то там между строк оно всё равно вылезает.

ЦБ много пишет о том, что хождение цифрового рубля "почти одинаково" будет влиять на наличный рубль и безналичный рубль:

Цифровой рубль – это новая, третья форма денег. Введение цифрового рубля неизбежно отразится на спросе экономических агентов на иные, ранее существовавшие формы денег – наличные деньги в обращении и безналичные деньги банков (средства на рублевых банковских счетах). Вероятнее всего, возможен частичный переток денежной массы из формы безналичных и наличных денег в форму цифрового рубля. Скорость и масштабы этого замещения будут зависеть от потребительских свойств цифрового рубля, его удобства для клиентов. (с)

Говорит о денежной массе и прочих "агрегатах", уверяя, что существенно в цифрах общих ничего не изменится (денежная база в широком определении) (типа отсюда инфляционные риски ожидать не стоит). Изменения будут в структуре:

Цифровые рубли, как и наличные деньги в обращении, войдут в состав денежной базы и денежной массы. Поскольку все три формы денег – наличные рубли, безналичные и цифровые рубли – входят в состав денежной массы, появление в обращении новой формы денег лишь изменит соотношение между ее различными компонентами. В то же время поскольку ожидаемо скорость обращения цифрового рубля будет выше, чем наличных рублей, для обслуживания такого же объема операций цифровых рублей может понадобиться меньше.

Так, поскольку создание и выпуск в обращение цифровых рублей будет происходить гораздо быстрее, чем эмиссия наличных денег, потребность Банка России и финансовых посредников в хранении цифровых рублей в кошельках может существенно снизиться. Также может уменьшиться объем средств в кассах фирм, которые смогут «инкассировать» цифровые рубли (то есть конвертировать в безналичные средства) гораздо быстрее, чем наличные деньги. В результате возможно некоторое замедление темпов роста денежной массы. Однако для реализации такого эффекта необходимо достаточно высокое проникновение цифрового рубля в расчеты. (с)

Но в тексте документа есть несколько абзацев, которые косвенно говорят о ключевом моменте (цели внедрения цифровых валют):

При этом соотношение между различными формами денег – наличными деньгами, цифровыми и безналичными рублями – будет зависеть в основном от удобства их использования, транзакционных издержек и ограничений при конвертации средств из одной формы денег в другую, а также от уровня процентных ставок по банковским депозитам – единственной формы денег, которая будет приносить доход их владельцу.

...

Поскольку на цифровые рубли проценты начисляться не будут, нет оснований предполагать, что цифровые рубли заместят значительную часть безналичных денег. Банковские депозиты продолжат пользоваться спросом. (с)

Последнее предложение абсолютно точно говорит: ЦБ уверен, что население продолжит пользоваться безналом. Отсюда вывод только один: при такой уверенности цифровую валюту могут вводить только для того, чтобы заместить наличные.

У нас в облаке тегов есть несколько тегов, которые начинаются со слова "национализация". Рекомендую покликать по ним и освежить в памяти наши прогнозы, начиная с 2014 года на 2020-ые (особенно на их конец).

Бумагу под матрасом национализировать не всегда просто. А наличные это единственный источник угроз (финансирование реального оппозиционного движения) для старших элит национальных экономик, которые контролируют всю банковскую систему (безналичное движение денежных средств - ради чего и организована была национализация банковской системы в 2014 - ХХ годах). На этом фоне мы должны радоваться, что историю с налом не начали жестко закручивать в этом году, ведь, в начале года очень неплохо начали раскручивать маховик "на банкнотах и монетах коронавирус сохраняется очень долго, с этим надо что-то делать".

Прочитав последний абзац, кстати, не забывайте, что цифровые будут не только рубли, но и доллары, евро и т.д. Мы здесь не субъекты глобального процесса. Скорее, объекты. Ибо цифровой доллар в одной из южных республик уже не напечатаешь. А сделать бедным того же Олега Дерипаску эмиссионер цифрового доллара (ФРС США, допустим) сможет так же быстро, как Эльвира Набиуллина условного рублевого миллионера Ивана Иванова, держащего свои сбережения в безналичной форме или цифровой валюте. Но хуже всего будет тем, кто случайно или по ошибке попал или только попадет в списки РФМ (привет тем, кто финансово поддерживал А. Навального: ссылка 1, ссылка 2). У этих ребят денег для расчетов / на жизнь, когда заместят наличные, вообще не будет. Можно, кстати, отдельно обсудить эту тему, если интересно.

_

Если Вы хотите лучше понимать, что происходит вокруг Вас, получать больше полезной информации, разобраться, когда выгоднее покупать валюту, акции, золото или нефть, а когда необходимо от них избавляться, если Вы хотите научиться эффективно управлять Вашим капиталом / сбережениями, опережая инфляцию, то обязательно присоединяйтесь к чтению скрытых записей нашего сайта по ссылке.

Не забудьте подписаться на телеграм-канал https://t.me/ecworld, чтобы оперативнее получать уведомления о новых записях на сайте — заходите и нажимайте внизу канала кнопку JOIN.

Идея денег, которые можно выключать по рубильнику, хорошо вписывается в роли кнута для коммерческих предприятий, которые будут обложены разнообразными KPI по углеродному следу, ограничению процента маржи, наличию представителей меньшинств на всех уровнях штатного расписания и т.д.

Возможно, автор о чем-то таком говорит.

В этом, кстати, главное отличие Биткоина и крипты в целом, которые можно вывести на "холодные" кошельки и переправить на другой кошелёк без центрального контроля.

Это просто технология, вопрос в том в чьих она руках.

когда началось это нагнетание я наоборот принципиально на наличку перешел. Ибо анонимность. Ну и после ряда кейзов типа принцесса даймонд, или публичный дом в Германии что закрыли на карантин вместе с клиентами внутри, было опасение, что в случае если у кассирши/продавщицы вдруг обнаружат ужасно-опасный, закроют еще и тех, кто по карте там расплачивался. Ибо их проще всего найти.

Видимо, появится новое "золото". Или старое :)

вы про какое "новое золото" говорите?

Про натуральный обмен... ну не знаю, может в деревнях и вырастет, а в городах где есть интернет уже давно альтернатива есть.

https://octagon.media/politika/pravitelstvo_sozdaet_vozmozhnost_dlya_ruchnogo_upravleniya_byudzhetom.html

Комментарии