Риски повышения волатильности в валюте растут

В продолжение предыдущих записей (перечитайте их, чтобы понять всё дальнейшее безумство, которое происходит и будет происходить между ЦБ, Минфином и Госдумой):

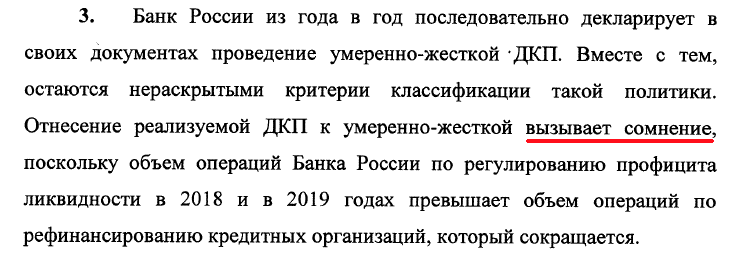

"Заврались", - единственное слово, которым я могу описать ситуацию с обсуждением проекта "Основных направлениях единой государственной денежно-кредитной политики на 2020 год и период 2021 и 2022 годов" (внешняя ссылка) и обсуждением ситуации вокруг расходования средств ФНБ (ликвидной части - для стимулирования роста экономики).

Даже в заключении профильного комитета Госдумы попросили к документу ЦБ делать "перевод на русский язык", чтобы не специалисты могли понимать, что написано в документе, заодно указывая на некоторые "несостыковки":

При этом, в документе, подписанном председателем Комитета по финансовому рынку и председателем Комитета по бюджету и налогам есть еще несколько интересных моментов и ниже один из них:

Звучит не как прогноз и без толики сомнений в отношении периода 2020-2022 годов, согласитесь (на фоне заявлений других публичных личностей, например, Костина)?

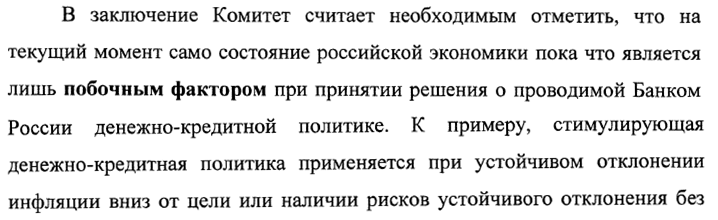

А как вам такой момент?

Согласитесь, тоже честно и достаточно прямолинейно? Экономический рост ... Что?!? Никакого экономического роста. Следим за инфляцией.

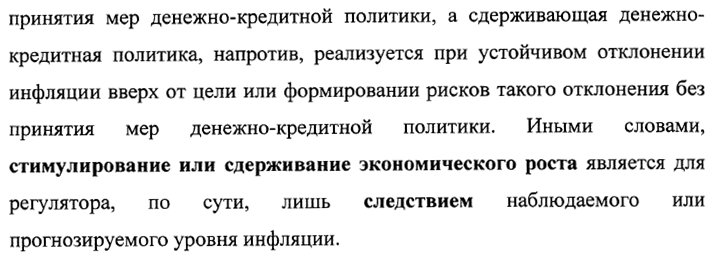

Ну, и дальше:

Если кто не в курсе, в России сейчас формально плавающий валютный курс (подробнее по внешней ссылке). Хотя, на самом деле у нас:

- есть бюджетное правило, которое является в том числе инструментом сдерживания роста курса рубля;

- ЦБ может проводить операции с иностранной валютой (в том числе на возвратной основе) в целях поддержания финансовой стабильности, о чем написано на сайте ЦБ.

Что происходит по факту, вы и сами знаете или можете понять, посмотрев на динамику цены нефтерубля - ссылка. И в связи с этим у меня вопрос: а что депутаты Госдумы тогда просят? Сильнее ослабить курс рубля (во всех случаях)?

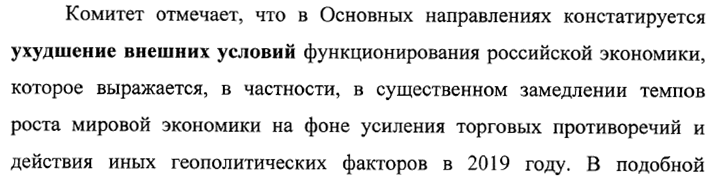

И, наверное, самое интересное в Заключении комитета - снова о валютных ограничениях:

У нас даже маленькая история в пару лет - и то как колесо.

Теперь вернемся исходному документу ЦБ. Что в нем интересного? Итак, ЦБ пишет:

Бюджетное правило – важный элемент макроэкономической политики, снижающий чувствительность российской экономики к колебаниям мировых цен на нефть. Его параметры являются одной из ключевых предпосылок для формирования макроэкономического прогноза и условий реализации денежно-кредитной политики на среднесрочном горизонте. Предсказуемость и прозрачность механизма реализации бюджетного правила на предстоящие годы – как в части параметров, определяющих накопление и расходование ресурсов ФНБ, так и в части механизмов и направлений инвестирования средств ФНБ – существенны для решений Банка России по денежно-кредитной политике. При сохранении цены на нефть выше цены отсечения в 2020 г. ликвидная часть ФНБ превысит 7% ВВП. Согласно Бюджетному кодексу, это даст Правительству возможность (но не обязанность) размещать сумму превышения – частично или полностью – в иные финансовые активы помимо традиционного портфеля ликвидных валютных инструментов с низким уровнем риска.

Ниже рассматриваются макроэкономические последствия следующих сценариев решений об инвестировании ликвидной части средств ФНБ, превышающих 7% ВВП (далее – сумма превышения):

- Расширение круга валютных финансовых инструментов, в которые инвестируется сумма превышения.

- Инвестирование всей суммы превышения в связанные валютные кредиты иностранным контрагентам. На эти кредиты закупаются продукция и услуги российских компаний.

- Инвестирование всей суммы превышения в рублевые активы в России.

- Инвестирование фиксированной части (в абсолютном выражении или процентном соотношении к ВВП) от суммы превышения в связанные валютные кредиты иностранным контрагентам.

- Инвестирование фиксированной части (в стоимостном выражении или процентном соотношении к ВВП) от суммы превышения в рублевые активы в России.

Естественно, все сразу начали рассуждать о максимально удобном для "внутреннего потребителя" варианте - средства сверх 7% ВВП из ФНБ нужно инвестировать в России, чтобы помочь экономике - то есть ключевое предложение это "освоить". Внимание: это происходит при профицитном бюджете (ссылка 1, ссылка 2) и при том, что ни министерства, ни регионы в этом году так и не смогли начать процесс нормального и своевременного освоения средств нацпроектов.

Теперь для тех, кто давно забыл, что такое ФНБ, напомню (цитата с сайта Минфина):

Фонд национального благосостояния является частью средств федерального бюджета. Фонд призван стать частью устойчивого механизма пенсионного обеспечения граждан Российской Федерации на длительную перспективу. Целями Фонда национального благосостояния являются обеспечение софинансирования добровольных пенсионных накоплений граждан Российской Федерации и обеспечение сбалансированности (покрытие дефицита) бюджета Пенсионного фонда Российской Федерации.

ЦБ, Минфину, Госдуме ... видимо, всем уже не важно, что это средства "пенсионные" или "будущих поколений". Тратить, тратить, тратить сейчас!

Конечно, сразу встал вопрос, а как их в рубли переводить. Ведь, все средства ФНБ (около 125 млрд в долларовом эквиваленте) в валюте (доллар, евро, фунт). Ранее ЦБ и Минфин играли в игру "смени владельца валюты, не продавая ее" - и печатали рубли, на которые скупали валюту, и обратно (и так и перемещали валюту в зависимости от ситуации на рынке между ЦБ и Минфином, из кармана в карман, просто печатая рубли). В этот раз ЦБ решил, что больше никакой эмиссии (кому и, главное, зачем они это рассказывают?) и предложил вариант:

5. Инвестирование всей суммы превышения в рублевые активы внутри России. По своим макроэкономическим последствиям этот вариант весьма похож на второй сценарий. При рублевом инвестировании Банк России «зеркалирует» операции ФНБ по конвертации валюты в рубли, продавая валюту на рынке, либо накопление сверх 7% ВВП изначально происходит на счетах ФНБ в рублях. В случае значительного превышения фактической ценой нефти цены отсечения по бюджетному правилу рубль

укрепится. При снижении цены нефти рубль ослабится. Соответственно, такие же перепады будут происходить в динамике инфляции. В результате при сильных колебаниях цен нефти реализация политики таргетирования инфляции во втором и третьем сценариях будет затруднена. Бюджетная политика восстановит тот выраженный проциклический характер, который наблюдался до введения бюджетного правила. Она будет избыточно ускорять рост экономики в период благоприятной конъюнктуры и усиливать сжатие экономической активности в период спада. Соответственно, это потребует от Банка России гораздо более значительных изменений направленности денежно-кредитной политики и, соответственно, ключевой ставки для возвращения инфляции к цели.

Хочется спросить на интернет-русском "Чтаааа?" А где это рынок возьмет лишние рубли, чтобы "отзеркалировать"? Система замкнутая: если ЦБ не даст рублей, им взяться неоткуда. Не даст рублей, будет на рынке излишняя масса валюты и падение курса валюты. Отсюда вопросы:

- а зачем тогда все предыдущие годы пополняли валютные запасы?

- а как будут обеспечивать профицитность бюджета? То есть теперь задача "потратить ФНБ" важнее задачи "профицитность бюджета"?

- а что скажут на это лоббисты экспортеров и в первую очередь сам ИИ?

Что там, вообще, в последнее время на уровне ЦБ - Минфин - Госдума происходит? Ребята координируют между собой свои собственные действия? Или заврались уже настолько, что теперь не только цифры Росстата и "экономическое чудо" выглядят смешными и нелепыми, но и сами действия противоречат друг другу?

P.S. И еще один небольшой момент, о котором все уже много лет как забыли.

Вот нам сейчас говорят (письмо Минфина - грубо): валютная структура ФНБ будет копировать валютную структуру золотовалютных резервов ЦБ. А теперь вспоминаем, что Улюкаев говорил и, если я не ошибаюсь, Кудрин подтверждал, что в расчете ЗВР участвует вся валюта, принадлежащая большому государству, то есть ФНБ это часть ЗВР.

Логичный вопрос: как правильно изменить структуру слагаемого, чтобы она была такой же, как структура суммы? Никому не кажется странным, что они все время разделяют два этих понятия: ФНБ и ЗВР и говорят об их разной структуре, когда один "фонд" входит в другой?

/ Для понимания. Раньше хотя бы говорили о Резервном фонде, который вместе с ФНБ и средствами ЦБ давал ЗВР (со слов бывшего министра). Теперь Резервный фонд присоединен к ФНБ с 1 января 2018 года. То есть, когда министр говорит "резервы", он имеет в виду именно ЗВР. Это точно. /

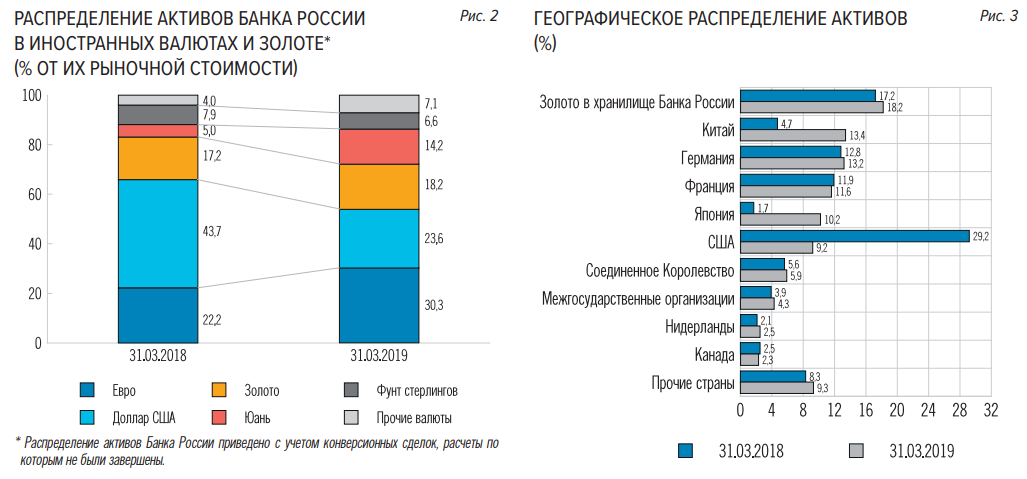

Справочный расчет (в т.ч. потребуется для анализа в следующих записях):

- ЗВР (внешняя ссылка) в 542,9 млрд долларов умножаем на 23,6%:

- и получаем объем долларов в ЗВР равен 128,1 млрд;

- в ФНБ (внешняя ссылка): доллары составляют 45 млрд долларов (36% ФНБ);

- чистыми в ЦБ и др. должно быть 128 - 45 = 83 млрд долларов. Не слишком мало?

Складывается впечатление, что мы видим попытку некого массового (давайте назовем это словом) скрытия реальной ситуации с ЗВР. Мы все знаем, что ФНБ вложен в различные истории, где есть проблемы с возвратом средств (олимпийские стройки, ВЭБы и т.д.). Если кто-то забыл, то в 2016 году мы разбирали структуру ФНБ - да, там есть косяки, но посмотрите по ссылке - первые три красные строки над графиком. Там уже тогда было много потенциальных невозвратных "инвестиций". Что они в итоге хотят привести "в соответствие"? Какие ликвидные активы? Сколько их?

Почему никто не озвучивает все эти цифры и четко не обозначает связь ЗВР и ФНБ?

Что имеем по итогу?

- валютная волатильность (из-за неадекватных действий правительства) возрастет в ближайшие 12-15 месяцев;

- валютные ограничения (по ссылке) нас ждут (я думаю, это, скорее 2021-2022 годы);

- вся эта история, если нефть реально упадет, как прогнозирует ЦБ, до $50 (а если еще и, по негативному сценарию, до $25-20) обнажит реальную ситуацию с долларовой ликвидностью - и заставит накачивать нефтерубль, что бы там официалы не рассказывали нам про "малую" долю нефтяных доходов бюджета против ненефтяных.

Кроме того, такая "ликвидность" ЗВР, с учетом того, что ее хотят дополнительно снизить, начав тратить часть ФНБ сверх 7% ВПП, в 2020-ых (ссылка) с падением валютных доходов, то есть с падением валютной ликвидности и необходимостью возврата внешних валютных (долларовых) долгов, приведет к тому, что мы будем оперировать в значительной степени именно рублями (продолжать рисовать, эмитирировать, но уже с влиянием на курс рубля).

Пока мы идем точно по описанному нами сценарию т.н. "транзита власти" (ссылка). Этап за этапом. Особенно хорошо картинка вырисовывается в экономике (инфраструктурный этап) с 2014 года - начали в соответствии с нашим прогнозом от августа 2014 года (ссылка):

>> Все же понимают, что большая часть пенсионных накоплений, которую закачали в коммерческие банки, сейчас находится в настолько длинных вложениях (стройка, кредиты), что в ближайшие годы банки не смогут их вернуть?

>> А что это будет значить, когда их попросят вернуть? Это значит, что банки через цепочку станут должниками государства. А государство быстро «конвертирует» этот долг в долю капитала и станет обладателем контрольного пакета / собственником некоторых совсем не мелких комм. банков: http://www.cbr.ru/sbrfr/contributors/polled_investment/military/List_CO.docx + еще ряд банков, которые, мягко говоря, не успели вернуть пенсионные накопления и их нет в этом списке (с) //

- как мы и прогнозировали, к текущему моменту почти полностью зачищен (национализирован) финансовый рынок. И мы плавно подходим к завершению ключевой фазы по этому направлению. Напомню прогноз от ноября 2016 года (ссылка):

>> Примерно октябрь-декабрь 2021 года. Момент силы настоящего кризиса и «ощущения отсутствия перспектив». Начало критической фазы «полное г-но».

>> В ближайшие 5 лет будет ситуация плюс-минус (в значительной степени будет повторять движение нефти).Терпимо. Улучшение ситуации перед выборами (отклонение от прямой нефтяной динамики) за счет новых «старых» инструментов экономической политики (эмиссия, внутренние займы + ограничение потребительских возможностей / спроса, замораживание несырьевого производства) и пока еще возможного сильного скачка нефти вверх от текущих (см. ниже). В конце пятилетки заметное ухудшение: отрыв от нефтяной динамики в сторону ухудшения за счет отмирания значительной части частного бизнеса и усиления «национализации» и монополизации, а также за счет ограничения / предела действия новых инструментов экономической политики (c) //

Идем ровно строка в строку, буква в букву (перечитайте еще раз абзац выше и посмотрите события с даты его написания - 2016 год - по годам).

У нас осталось два года, чтобы подготовиться (ссылка).

_

Если Вы хотите понимать, что происходит вокруг Вас, а также получать больше полезной информации и получать ее более оперативно, поставьте приложение Telegram и присоединяйтесь к нашему каналу — https://t.me/ecworld — заходите и обязательно нажимайте внизу канала кнопку JOIN.

P.S. Не спится после прочтения статьи и ведь не в нервах дело, мозг уснуть не хочет крутит в голове различные варианты. Не понятно как уснуть а будильник 5—50. Эх...

ЦБ продолжает снижать прозрачность российской финансовой отчетности кредитных организаций. Ранее регулятор уже отказался от публичного раскрытия в части счетов оборонных предприятий, а также от раскрытия отчетности банковских групп. Теперь же ЦБ решил засекретить счета, отражающие расчеты с валютными и фондовыми биржами, а также сделки с клиентами по покупке или продаже иностранной валюты. - Ъ»

Комментарии