система лжи государственного чиновника | гибель частной банковской системы

Уже второй год подряд чиновники всех мастей отчитываются перед Первым лицом и выкрикивают из всех СМИ о том, что ипотека чуть не каждый месяц ставит рекорды выдачи, рынок растет, тем самым улучшая состояние банков:

В ноябре также был поставлен новый рекорд выдачи ипотечных кредитов — 232,6 млрд руб. (более 122 тыс. сделок с жильем), что больше, чем в декабре 2014 года (226,6 млрд руб.), когда был достигнут прошлый максимум. Общий объем выдачи ипотеки за 11 месяцев 2017 года составил 1,73 трлн руб. и достиг уровня рекордного 2014 года (1,76 трлн руб.), отмечается в отчете ЦБ (с) https://realty.rbc.ru/news/5a58c6be9a7947572e6a4b78

Но почему же не смотря на это, не смотря на все усилия цены на недвижимость не растут?

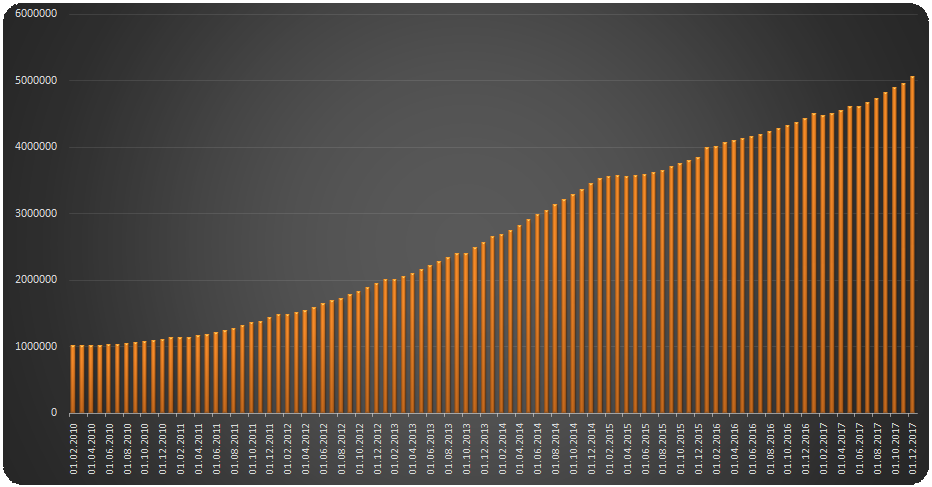

Давайте заглянем на сайт ЦБ и посмотрим на статистику по размеру задолженности по ипотечным кредитам:

Где-нибудь за последние "рекордные" два года вы видите резкий скачок объема задолженности, который четко показал бы, что у нас действительно ипотека и квартиры нарасхват? Нет. Более того, если внимательно присмотреться, то видно, что темпы роста задолженности по ипотеке снижаются.

Что же такое? Зайдем посмотреть на статистику рефинансирования сделок недвижимости на сайте ЦБ - а там ничего особенного, не придерешься. Ааа, подождите, там же речь только о перепродаже "закладных", по сути.

Но зато если зайти посмотреть на статистику досрочно погашенных суд, то сразу видно, как нарастают темпы возврата ипотечных кредитов населением.

Что ж, очевидно, что население наше становится всё богаче. Люди вследствие резкого роста реальных доходов, который произошел благодаря эффективным действиям власти, торопятся побыстрее расплатиться с кредитами. Лишних денег очень много. Многие, чувствуя, как улучшается их благосостояние, не боятся брать новые кредиты и расхватывают новые квартиры как горячие пирожки. По закону спроса ... отсюда и такой рост цен на недвижимость. Подождите, роста же цен нет.

Иии ... роста доходов населения нет. Реальные доходы продолжают падать который год подряд. Что же тогда происходит со статистикой ЦБ?

Ммм... ожет быть, просто, люди возвращают старые кредиты и берут новые, то есть всё-таки рефинансируют? Конечно, да. Видя, падение процентных ставок и рекламу окологосударственных банков по программам рефинансирования жилищных кредитов, население спешит снизить ставки по кредитам.

Да, последние годы действительно, число ипотечников выросло, но это происходит каждый год и это нормально для развивающегося государства. Но говорить о каких-то сверхрекордах по ипотеке - это значит врать. Да, объем выдачи рекордный. Только значительная часть этой выдачи идет на закрытие предыдущего ипотечного (более дорого кредита). Население берет новый ипотечный кредит, чтобы погасить старый ипотечный кредит. То есть по новым кредитам на ипотеку нет никаких сверхрекордов. Чиновники врут. Потому что больше нечем похвалиться. Промышленность падает, инфляция ... население блин, никак не понимает, что инфляции-то нет ... доходы падают.

К чему это приведет в будущем? Банки сейчас налегают на ипотеку, потому что там есть залог. Остальные виды кредитов в федеральном масштабе считай умерли. Не смотря на все публичные заявления, очевидно, что другие виды кредитов в большой заднице по просрочке. В тучные годы выдавали кредиты тем, кто реально не может по ним расплатиться (типичный пример и лидер тут - Русский стандарт). Сейчас реальные доходы упали - перспективы выдаваемых сейчас кредитов туманны в части возвратности в будущем. Если ситуация начнет ухудшаться, вы увидите, что будет с тем же Тинькофф (при том, что у него один из лучших на рынке скорингов - не путать с лучшей клиентской базой - такая только у Сбера по понятным причинам).

Что же будет дальше? Основной вид кредита, выдаваемый населению и на который вся надежда банковской системы, это ипотека. Возвратность по ней лучшая, залоги есть. Но что будет если начнут расти ставки? В низкие ставки играть долго не получится при такой финансовой политике. Занимать банкам придется под бОльший процент, спрос на недвижимость через какое-то время начнет резко падать. Доходная часть бюджетов банков в абсолюте через пару лет начнет снижаться за счет снижения объемов кредитования. Новые объемы расходов не будут покрываться доходами от старой, выдаваемой сегодня по сниженным ставкам, ипотеки (да, 1-1,5 пп маржи от постоянных и условно-постоянных затрат очень важны, так как бизнес низкомаржинальный).

А если еще и стоимость недвижимости начнет падать? А спрос начнет таять после Выборов, так как после роста налогов и еще большего затягивания поясов - доходы населения в ближайшие годы станут ниже на как минимум размер увеличения ставки НДФЛ, то есть на 3-10% (точно еще не хотите сходить на Выборы?). А в реальности доходы станут еще ниже. Процентов на 5-15%.

Если стоимость залогов начнет падать, то банковская система в один миг перестанет существовать. Закрывать убытки будет нечем. Единственный вариант тут перевести большую часть банков на тут систему, по которой сейчас живет основная структура государственных банков (и в классике банки ФКБС): давать им деньги под ставку условно 6,5%, а принимать у них на депозиты (ЦБ) под ставку 6,7% - и давать им жить (и вести коммерческую деятельность) на эти самые 0,2%, которые будут покрываться эмиссией рубля, как это происходит сейчас. Всё, другого варианта при текущей финансовой власти у отрасли нет. Только глобальная национализация и искусственная поддержка всеми возможными и невозможными способами рынка залогов / недвижимости.

Остаться могут только кэптивные банки (обслуживающие собственные бизнесы). Но дадут ли им остаться о**евшие упитанные рожи из ЦБ / ФКБС, это вопрос (ибо клиенты там еще пока платежеспособные и надо бы их "взять на обслуживание"):

В целом для масштабов российской экономики и при опережающем развитии некоторых игроков процесс консолидации всего финансового сектора неизбежен. России просто не нужно такое количество финансовых институтов, которое было в 2007–2008 годах. Не только банков, но и страховых компаний, НПФ, профучастников рынка ценных бумаг (с) М. Задорнов / Открытие / ФКБС https://www.rbc.ru/finances/24/01/2018/5a6753da9a79472ff6d2d8e9

Что будет при подобной системе госкапитализма, мы все знаем. Депозиты от населения по 5%. Кредиты по хорошим ставкам только своим. Наелись в СССР.

Собственно, национализация это единственное будущее банковской системы при такой политике и финансово-экономической власти. Национализацией ЦБ пытается спасти банковскую систему от будущего коллпаса, который возникнет в результате тех же действий Правительства / ЦБ: ущербной налоговой политики, уничтожения элементов стимулирования развития малого и среднего бизнеса, высоких кредитных ставок "на земле" (за исключением залоговых), поощрения коррупции по всей вертикали власти. Ну, или метлой ...

_

Если Вы хотите понимать, что происходит вокруг Вас, а также получать больше полезной информации и получать ее более оперативно, поставьте приложение Telegram и присоединяйтесь к нашему новому каналу - http://t.me/ecworld - заходите и обязательно нажимайте внизу канала кнопку JOIN.

Комментарии