Банкрот ли пенсионная система России? И что теперь делать каждому из нас?

"Надо признать, что идея пенсионного страхования с помощью специальных фондов провалилась. Средняя страховая пенсия в России едва превышает прожиточный минимум, на которой, на самом деле, невозможно прожить. С накопительными пенсиями всё ещё хуже: в 2022 году их средний размер не превысит 1300 рублей. Даже повышение пенсионного возраста на пять лет не спасло ситуацию. Пришло время признать: действующая пенсионная система не обеспечит достойных пенсий, она банкрот", - заявил 19 ноября Председатель Партии "Справедливая Россия" Сергей Миронов. (с) https://spravedlivo.ru/10682410

Прежде всего, надо отметить, что данное заявление в большей степени популизм. В течение ближайших 10 месяцев нас ждут выборы в Государственную Госдуму РФ, поэтому языком теперь политики будут чесать наперебой. А популизм это - потому, что, какой вопрос государственной политики в последние годы ни возьми, думские "оппозиционеры" сразу критикуют некую эфемерную власть и ее решения и при этом сами голосованием и иными действиями поддерживают эту самую политику, являясь частью той же самой власти.

Однако, в данной фразе С. Миронова практически нет обмана или даже лукавства. Только слово "банкрот" здесь не совсем корректно. Пенсионную систему России нельзя назвать банкротом или пирамидой, в основе этой системы в принципе и изначально заложен принцип, при котором она может существовать только будучи дотационной (то есть сама по себе работая в минус).

Дело в том, что отличительными чертами российской экономики являются:

- высокая реальная инфляция (в том числе минимально учитываемый в расчетах официальной инфляции фактор девальвации, который намного быстрее удорожает потребление товаров длительного пользования, лекарств, одежды и прочих товаров и услуг, включающих импортную и / или высокие транспортные расходы (влияние роста быстроменяющихся на длинном треке цен на топливо);

- низкие доходы населения (в основном из-за низкой производительности труда - из-за отсутствия производств / бизнесов с высокой добавленной стоимостью (грубо говоря, нам проще продавать сырье за рубеж и оттуда затем покупать продукцию / товары, которые несут высокую добавленную стоимость, в том числе полученные прямо или отчасти из сырья, которое мы туда продали).

Два эти фактора приводят к тому, что человек (мы не берем даже поколение работавших до начала 90-ых годов, да, даже не будем брать тех, кто работал до начала 2000-ых), который сегодня получает среднюю официальную российскую зарплату в 48 тысяч рублей, не может обеспечить себя пенсией уже сегодня.

Как так получается?

- Возьмем и предельно упростим текущую систему отчислений / страховых взносов [за] работника. Пусть в страховую часть (на пенсию) идут все 22% от заработной платы (то есть и накопительная часть (та, которую забывают все время с 2013 года распределять нам по счетам, но при этом работодатель ее перечислять государству не забывает), и всё свыше, что выше предельной базы (то есть не 10% сверх нее, а все 22%).

- Умножаем заработную плату в 48.000 рублей на 22% и получаем 10.560 рублей - ежемесячных отчислений на пенсию.

- Человек работает в среднем 30 лет. Таким образом, он за 30 лет "откладывает" в сегодняшних деньгах (30 лет * 12 месяцев * 10.560 рублей) 3.801.600 и деньги эти "хранит" государство.

- Сколько он будет получать пенсию? Государство говорит, что возраст дожития будет 22 года. Берем "накопленные" деньги бывшего работника (3.801.650 рублей) и делим на 22 года и на 12 месяцев. Получаем, что на каждый пенсионный месяц приходится 14.400 рублей в сегодняшних деньгах. Это "честная" пенсия человека, который сегодня зарабатывает 48.000 рублей в месяц. (в реальности человек, особенно мужчина, проживет меньше).

Кто-то скажет: любой человек с каждым годом платит всё больше отчислений, так как его заработная плата растет.

На что я отвечу, что, как показывает опыт последних лет, зарплата обычного среднестатистического человека (а не активного, который не сидит на месте, а рвется и старается, чтобы двигаться вверх профессионально и материально) растет медленнее, чем инфляция. Таким образом, каждый получаемый им рубль обесценивается быстрее, чем даже официальная инфляция. Чиновники сами рапортуют, что реальные доходы населения падают несколько лет подряд. То есть рост зарплат можно не учитывать для простоты модели. Так как они будут съедаться инфляцией.

Кто-то скажет: слушай, деньги человека, пока он работает, и когда перестает работать, не лежат мертвым грузом, а на них начисляется инвестиционный доход (даже в УК, работающих с деньгами ПФР)

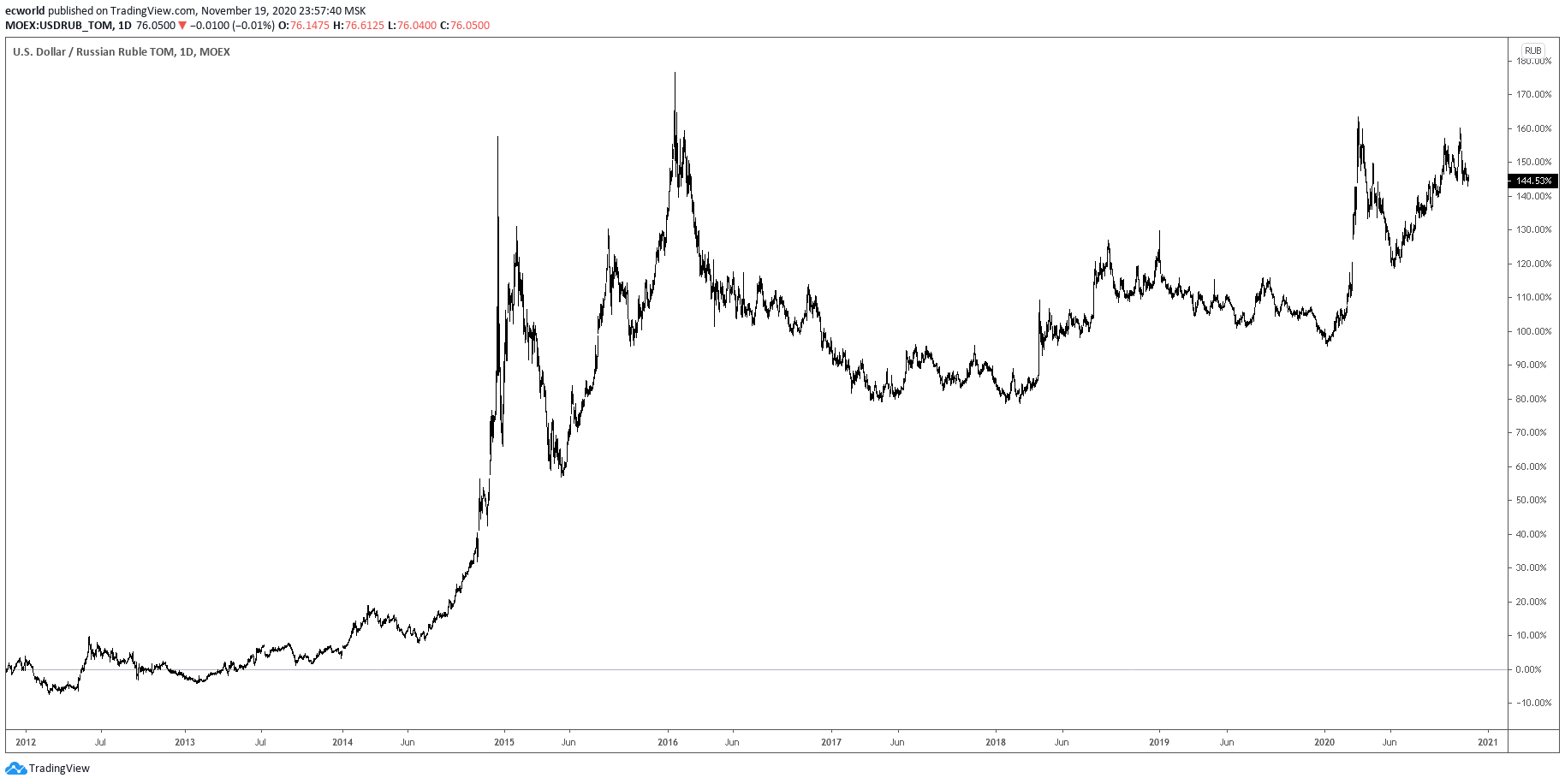

Во-первых. Дело в том, что, как мы знаем, официальная инфляция и реальная инфляция [даже по обычному перечню продуктов / товаров] очень сильно различаются в нашей стране. Часть инвестиционного дохода таким образом нивелируется (хочется надеяться, что не половина). Во-вторых, есть такая часть расходов у каждого человека, которая растет в цене еще быстрее, чем "обычный перечень продуктов / товаров". И эта часть товаров наиболее востребована практически регулярно именно в пенсионном возрасте. Мы все знаем, о чем идет речь. О лекарствах, многие из которые импортные - и цены на них растут не просто "по инфляции", а с учетом девальвационного фактора, который в последние годы заметно обострился. Ниже курс доллара к рублю в процентах в последние годы - обратите внимание на шкалу справа и изменение цифр (%%) на ней за несколько лет:

А впереди - с учетом окончания нефтяной эпохи (ну, может еще одна последняя волна роста будет) - у молодого и самого молодого поколений "еще более интересные перспективы". Брать средства для формирования бюджета правительству больше негде, кроме как печатать, занимать и девальвировать рубль - то есть давление на курс рубля будет продолжаться.

Учитывая такой рост цен на лекарства, которые занимают существенную долю в бюджете расходов пенсионеров ежемесячно, можно инвестиционный доход на накопления не учитывать. Таким образом, представьте, что средний россиянин сам обеспечивает себе пенсию (см. еще раз расчеты выше) всего в 14.400 рублей (на оплату ЖКХ, питание, минимум одежды, проезд). Напомню, именно такая сегодня в России пенсия. Как на нее живется пенсионерам, мы все знаем.

Кто-то скажет: дружище, ну, у тебя многое притянуто за уши, упрощено, а вот если построить финансовую модель ... Поверьте, таких финансовых моделей за свою профессиональную жизнь я построил более чем. Если вы учтете все факторы, то грубо при тех же условиях, что мы наблюдаем в России в последние годы, то на то и выйдет. Если будете считать, учитывайте и реальный размер отчислений и прочие моменты. Кроме того, не забывайте, что средняя российская заработная плата в 48.000 рублей обеспечивается в основном за счет крупных заработных плат мегаполисов и ряда районов Севера, а также узкой группы бюджетников (учителя, врачи, полиция, военные, прочие государственные служащие ...). Основная масса людей получает заработную плату (даже по данным Росстата, кажется) в 35.000 рублей (медиана). То есть уменьшайте расчеты еще на -37%, когда будете считать "достойную" пенсию.

К чему это всё?

Да, можно поработать над структурой [прежде всего, "ранних"] пенсионеров, уменьшить число льготников, выходящих на пенсию раньше (сейчас, в отличие от времен Союза нет никаких "тяжелых" условий труда (я не про шахтеров), нет нужды поднимать страну / отрасль "после войны"), можно справедливее посмотреть на размер пенсий, которые получают особые категории государственных служащих, можно в конце концов ликвидировать ПФР, таким образом ежегодно сэкономив 1,5% инвестиционного дохода на каждый рубль накопленных средств будущей пенсии. Но только глобально проблему это не решит. Улучшит, возможно, даже позволит платить пенсии в 1,5-1,7 раза больше рассчитанного выше (то есть текущих цифр). Но проблема в другом.

Мы (люди, жители нашей страны) не зарабатываем столько, чтобы позволить себе такую пенсию, какую мы хотим. Нужно признать, что в нашей маленькой пенсии, виноват не чиновник, а виноват каждый из нас. Нужно менять свою ментальность. Меняться самим.

Нас с самого детства, школы, университета, первых лет работы и дальше приучают и всё время со всех сторон одергивают: "тебе что, больше всех надо?", "куда ты лезешь?", "не дергайся", "сиди на *опе и не дергайся". У нас даже ключевые лица государства порой называют предпринимателей жуликами - разве это нормально? И разве нормально молчать в ответ на такое поведение окружающих нас людей?

Тут нужно вставать и отвечать, осекать. И двигаться. Быть активным. В стране нужно создать не культ личности, а культ предпринимателя. Каждый должен уважать труд предпринимателя и вступаться за идеи предпринимательства и свободного рынка, когда кто-то пытается размазать свои сопли по этим идеям или говорит, что предприниматель это жулик и вор, или спекулянт. Предприниматель это тот, кто "купи-продай". Это сегодня наши чиновники, которые управляют государством, т.н. элита - "выкопай - продай". Вот про них можно сказать "спекулянты". Минимальная добавленная стоимость: вырыли, выкачали, высосали из земли, что нашли - и погнали на зарубежные рынки. Валюту оттуда получили - и давай ее обратно закатывать в банки за рубежом (задание выполнили). И с умным видом поучают наиболее активное население: "так, вы тут нам не это, не шумите, потише сидите, если хотите пенсии и еще какие подачки во время кризиса получить".

Каждый россиянин должен понять и знать, что только предприимчивый человек, только активный человек может создать что-то с высокой добавленной стоимостью, что позволит ему формировать заработные платы сотрудников более высокого порядка (рост зарплат в 2-3 раза реален). Только активные люди, сотрудники, профессионалы могут обеспечить себе честно более высокую пенсию. Каждый и совместными усилиями.

Если же мы будем поддаваться этим наглым заявлениям сбоку и сверху относительно активных и предприимчивых людей ("жулики", прохвосты", "либерасты"), то значит, мы достойны тех пенсий, что сегодня платят нашим родителям и их родителям, и тех, что будем получать мы. А значит, не надо и варежку разевать и клеймить ПФР или государство, что оно так мало платит. Оно платит столько, сколько каждый из нас заработал (в среднем на толпу сограждан).

Мы должны изменить свое мировосприятие, учить с детства детей не сидеть на попе ровно и жить не сегодняшним днем, а думать о будущем - с юных лет. Быть активными, предприимчивыми. И как это ни странно - строить в стране культ предпринимателя. Начав хотя бы со своего окружения. Продвигать идеи предпринимательства. Если сами не занимаемся, то поддерживать любые начинания других, а не хаять предпринимателей вокруг или в сети, смеясь над каждой их неудачей. Еще раз. Чтобы достойно жить, нужно начать с себя и своих детей, со своего окружения. И давить, давить на эту точку, пока мир вокруг не изменится. Другие же страны смогли. Многие смогли. Мы же не хуже.

Тогда и страна у нас будет другая. Будет состоять из настоящих людей. А не из десятков миллионов тех, кто пишет малявы и доносы в надежде получить соседскую комуналку, просто сидя на *опе на дырявом диване. И пенсия будет другого размера.

Нужно только осознать это. И двигаться в верном направлении.

Далее. Что касается времени, то, конечно, даже если уже завтра все мы начнем менять мир и отношение к предпринимательству в стране, понадобится не один десяток лет усилий, чтобы ситуация заметно и сильно изменилась в лучшую сторону (а нам все равно это делать надо, так как нефтяная эпоха уйдет и будет либо корыто пустое перед домом, либо ... что-то другое, что мы быстро успеем создать). Когда страна поменяется, большая часть наших накоплений текущего поколения все равно будет "иметь девальвационный и инфляционный груз" текущего и предыдущих периодов. Поэтому параллельно с работой по улучшению себя, страны, параллельно с просветительской работой - все равно всем, каждому из нас нужно думать о том, чтобы сформировать себе вторую "дополнительную" пенсию.

И пока она не должна формироваться в рублях. Просто, осознайте уже это.

В последние два года на фондовый рынок России пришло огромное рекордное число молодых инвесторов, трейдеров. Да, это всё здорово. Но пока это первые шаги, маленькие суммы и чаще всего совсем необдуманные поступки (никакой стратегии, исключительно на интуиции и фане ... до первого настоящего кризиса).

Я уже много раз на сайте поднимал тему "правильного" формирования пенсионных накоплений. Мы обсуждали это в рамках тега пенсия. Да, большая часть записей доступна только в рамках Курса активного управления капиталом, и находится в соответствующих разделах и под соответствующими тегами:

- Система активного управления капиталом

- Как накопить на пенсию: часть 2

- Как накопить на пенсию: часть 3

- Долгосрочно: на что стоит обратить внимание (план 2030-2035)

- Долгосрочный портфель и пенсионный портфель: задача - в части комментариев

- Меню сайта — Материалы — Платные — Статистическая основа инвестирования

- Меню сайта — Материалы — Платные — Альтернативные инвестиции на российском рынке

Но основная мысль красной нитью идет через все записи, и публичные, и скрытые (в рамках Курса). Инвестировать в свое пенсионное будущее нужно в валюте. На текущем историческом периоде это так. Да, выше мы говорим о том, что нужно развивать предпринимательство и нашу страну. Да, это так, и кто давно читает сайт, тот знает, что в качестве лучшего "пенсионного дохода" я вижу создание некого источника постоянного дохода, - и предпринимательский доход сюда ложится как нельзя лучше. Идеально, если вы сможете создать продукт (товар, услуг), который будет востребован и за рубежом, - тогда вы сможете иметь доход не просто постоянный, но и в валюте.

Если же речь идет просто об инвестициях, то текущий российский "сырьевой" фондовый рынок не выглядит значительно перспективным и не факт, что в текущем состоянии (структуре участников) доживет до вашей пенсии. Еще раз: нефтяная эпоха рано или поздно подойдет к концу. С демократами в США это может произойти намного быстрее, чем мы думаем.

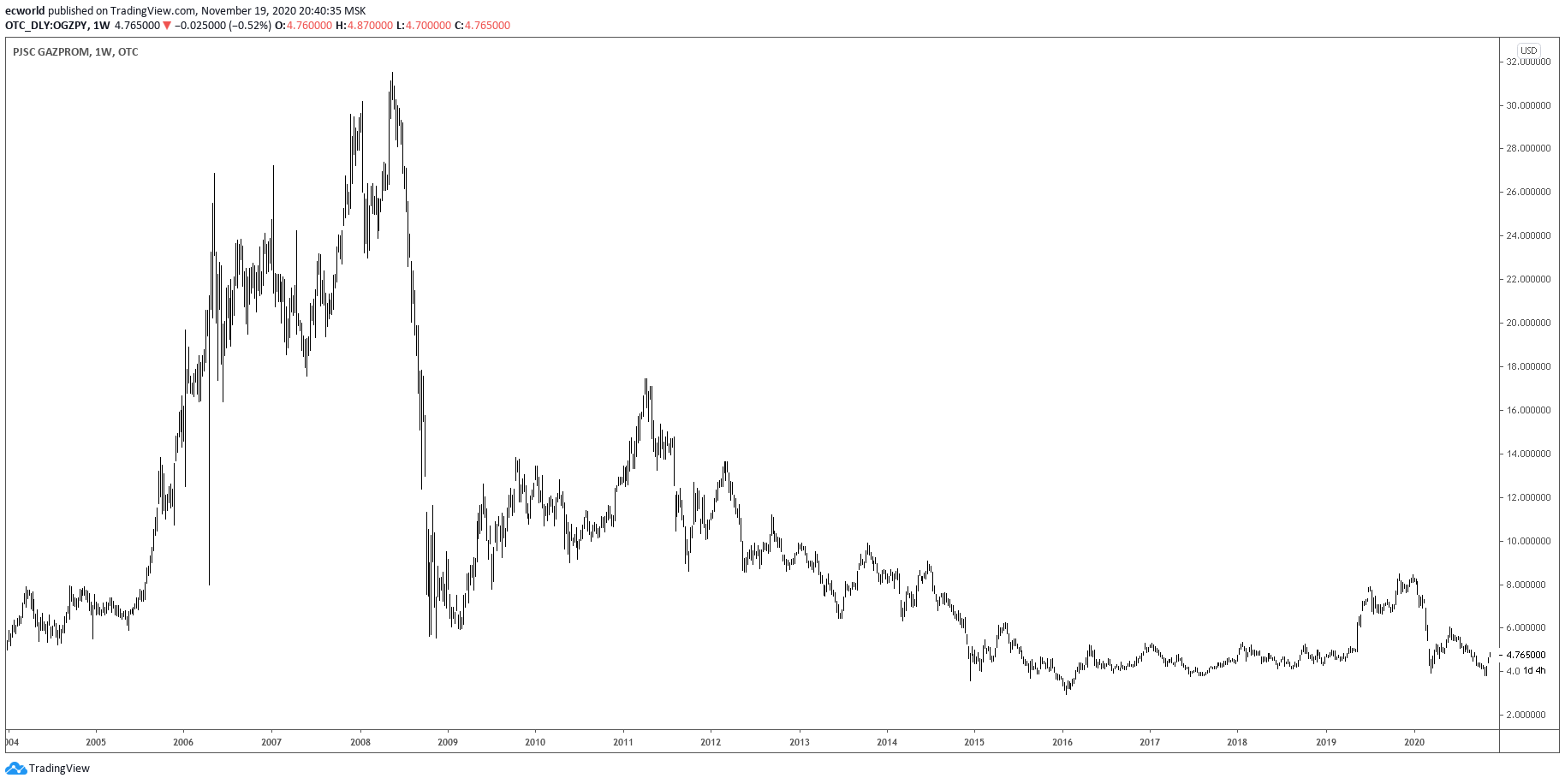

Кто-то скажет: подожди - посмотри, как дешевы наши акции, они очень перспективны (ниже график Газпрома в долларах):

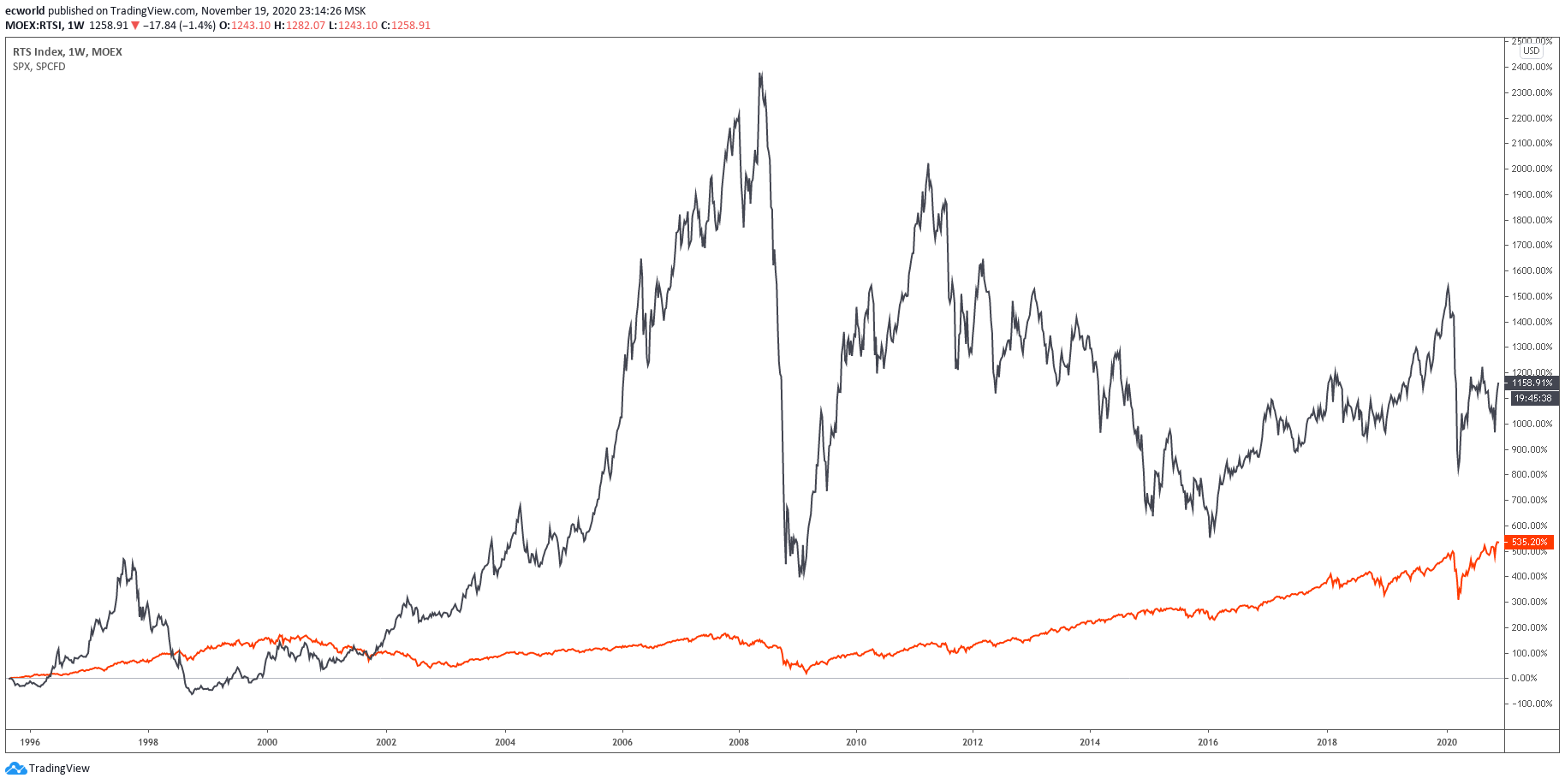

А другой поддержит его: какие другие рынки, посмотри, насколько с 90-ых годов наш рынок в валюте опережает по доходности американский рынок (ниже графики российского РТС (черным) и американского SP (красным)):

На что я скажу: 90-ые были для нашего рынка низкой базой, тогда была постсоветская еще не разрушенная фактура (база), которая была продана за копейки, была высокая политическая неопределенность (вернутся к власти коммунисты или нет), то есть высокий политический риск в цене. Сейчас прошли годы, эти факторы уже исчезли, а инфраструктура моложе не стала. Посмотрите на сравнение валютной доходности российского (черным) и американского рынков за 15 лет (красным):

- или за 10 лет:

Да, справедливости ради надо сказать, что за последние 5 лет картина доходности российского рынка и американского рынка чуть сблизилась (улучшилась для нашего):

- но за фондовым рынком тех же США (например) статистика более чем за 100 лет и доходность в в валюте при этом за любой 20-летний период более чем комфортная. Более чем. Поэтому важно смотреть в эту сторону.

Пока мы будем строить нашу страну, делать ее лучше, нам придется часть капитала инвестировать в бизнес других стран (покупая их акции). К сожалению. Возможно, нашими общими усилиями мы сможем привнести в экономику нашей страны позитивные изменения гораздо быстрее. Может быть, к этому моменту власть покинут настоящие жулики, пустословы, спекулянты и прохиндеи. И уже глобальный курс изменится. И тогда мы сможем перенаправить наши инвестиции большей частью на наш внутренний рынок. Но пока нужно смотреть на вещи реально. Близится конец эпохи нефти, это будет усиливать и размазывать во времени девальвационные процессы (т.н. третий этап девальвации), и они будут съедать внутреннюю доходность, иногда медленно, иногда резко и внезапно - на фоне очередного кризиса или карантина.

Поэтому развивайтесь, мыслите предприимчиво. Если не получается что-то запускать, двигать, пушить какую-то идею, тему самостоятельно, - ищите партнеров или помогайте другим. Делом или словом. Не хейтите. Поддерживайте других предпринимателей. Только так мы выберемся из "совка" головного мозга и станем жить несравнимо лучше. Когда мы начнем радоваться за других, а не завидовать. Только так сможем мы построить свободное от тяжести истории цельное позитивное общество.

Будьте активнее.

P.S. Коллеги, напоминаю. Если у вас есть вопросы на различные темы, вы можете сегодня задать их в Пятнице вопросов (клик-клик). Запись актуальная только один день.

_

Если Вы хотите лучше понимать, что происходит вокруг Вас, получать больше полезной информации, разобраться, когда выгоднее покупать валюту, акции, золото или нефть, а когда необходимо от них избавляться, если Вы хотите научиться эффективно управлять Вашим капиталом / сбережениями, опережая инфляцию, то обязательно присоединяйтесь к чтению скрытых записей нашего сайта по ссылке.

Не забудьте подписаться на телеграм-канал https://t.me/ecworld, чтобы оперативнее получать уведомления о новых записях на сайте — заходите и нажимайте внизу канала кнопку JOIN.

Готы тоже люди)) но там наверное "годов" имелось ввиду...

я завел специальную эксельку, куда записываю сколько я потерял в результате тн "заморозки" накопительной пенсии. С учетом того что в рф не живу с 17-го, а также %% что сделала моя УК на оставшихся деньгах, на текущий момент украдено 250к рублей, или +1000 к моей будущей пенсии, если бы я вышел на нее прямо завтра. Жил бы в рф, и продолжал бы платить в 18-20гг, эта сумма уже подошла бы к +2000 рублей. Ну и успел накопить до 14-го с процентами в районе 500к, те уже было бы +4к к пенсии. Так что идея была хорошей, была бы нормальная прибавка к пенсии. А вот сколько в реале у меня украли, будет видно на пенсии. Если доживу, то увидим в какое кол-во токенов сконвертились мои отчисления(думаю что будет меньше в итоге), а не доживу, считай что все эти деньги пропадут(сейчас накопительная пенсия наследуется, в отличии от ее страховой части)

Собственно таким альтернативным названием статьи я описываю своё отношение к этому вопросу.

Это если вот с этими 35-48к зарплатами такие расчёты, то что там будет с реальными региональными зарплатами в 10-20к?

Правда, за совками следует поколение с колониальным мышлением. Это возраст примерно 45-30 (или меньше) лет. Где-то я читал статью про аборигена Индии, у которого был шикарный дом, но сразу за высоким забором находилась огромная вонючая куча мусора. Когда его европеец спросил, почему так сложилось, индиец ответил, что лично его это не касается.

Колониальный россиянин примерно так же рассуждает. У него есть условные 500 кв.метров, где он обитает, а всё остальное его не касается. Пусть повышают пенсионный возраст, штрафы и налоги, пусть его детей кормят в детском саду просроченной едой, пусть рядом с его домом оборудуют огромную свалку, - всё это его не касается.

Даже не знаю, кто более деструктивен, совки или путинское колониальное поколение.

Как всегда, народ не тот.

Другого у нас нет. Путинское колониальное поколение это "тот" или не "тот" народ? Я про то, а где он вообще, "тот" народ? Пройдёт ещё 30 лет, и опять будут писать, что народ не "тот".

Проклятие какое-то :) Закончится только, когда ресурсы закончатся у страны или станут не нужны миру - и всем придётся работать и что-то создавать, а не перекладывать сырье или бумажки. Тогда и сознание перестроится.

Спасибо

Возможно даже в тех темах, ссылки на которые в этой теме приведены, в комментариях.

Поищите.

Тезисно, насколько я помню:

1. Здесь нравится - климат, природа

2. Здесь близкие люди, которые нуждаются в нем и в которых нуждается он

4. Есть такое слово - Родина. Хочется ее развивать и видеть как тут жизнь улучшается, а не уехав куда то смотреть со стороны...

Вот и я про то, надо работать с тем населением, которое есть :)

Во-первых они моноэтничны. В Корее - корейцы, в Японии - японцы, в Сингапуре - китайцы и малайцы. У нас кого только нет, все со своим уставом.

Во-вторых они несоизмеримо меньше территориально, плотность населения выше. Такой территорией проще управлять, тем более однородной. Проще обеспечить инфраструктурой и т. д.

В-третьих что ты понимаешь под "быстро"? 20-30 лет пути если начать прямо сейчас? Ты что, бессмертный чтобы столько ждать? Тем более в российских реалиях это может быть и гораздо дольше.

В-четвёртых предыдущий пункт зиждется на "начать прямо сейчас", а тут надо вспомнить о предпосылках становления этих стран "на путь истинный". В случае Японии это был военный разгром, сопряжённый с применением ядерного оружия по японским городам, фактический переход суверенитета в руки США ну и прочие радости. Хотел бы я находится на территории России в случае реализации такого сценария? Пожалуй нет. В случае Южной Кореи это было фактическое создание государства с полного нуля, создание индустриальной экономики с нуля. Соответственно в России такое невозможно, или возможно, но опять таки, если страна дойдёт до такой ручки как послеокупационная Корея - лучше понаблюдать со стороны.

Сингапур из этого ряда тоже не выпадает, строительство государства и экономики фактически с нуля + железная воля одного человека. Выпадет ли России лотерея на такого человека - очень большой вопрос, лотерея жи. Последние 100 с лишним лет реально успешный руководитель был только один - Сталин. Я не его фанат, но нужно признать индустриализацию, выход в космос, получение ядерного оружия, победу в войне. И то, какой кровью это всё досталось, по сути без всех этих жертв с учётом не родившихся детей у нас бы население было наверное раза в два больше чем сейчас. Ну и таки у него был эффект околонулевой базы, как и во всех вышеперечисленных случаях, ведь гражданская война и две революции отгремели совсем недавно

Резюмирую, чтобы хорошо вырасти надо очень хорошо упасть, даже рухнуть. То есть сначала несколько лет на падение и кризис, и только после этого уже впечатляющий рост (если всё делать правильно, иначе будет Африка). У нас пока предсказания кризиса, то есть его надо подождать некоторое время, потом надо его пройти, и только потом будут годы роста, ЕСЛИ страна пойдёт по правильному пути. А это далеко не факт, и полгаться тут на оптимизм наивно. Живём один раз.

США, Британия, Франция, Нидерланды и т.п. европейские страны никуда не падали, однако у них все хорошо. Разница в том, что у них к власти пришли экстрактивные институты, а у нас - илитка. Страна не может развиваться и богатеть, когда властное меньшинство использует бедное большинство для собственного обогащения. В экстративных институтах уважают право собственности - ты можешь спокойно открыть бизнес и знать, что его у тебя не отожмут. Налоги идут в большей мере на развитие медицины, образования и социальные выплаты, а не на укрепление военной мощи и распилы. Именно поэтому Конго и Мексика после получения независимости скатились на дно, а США, Австралия, Канада и африканское государство Ботсвана развиваются.

Я не говорю что невозможно двигаться путём реформ, но кто их будет проводить? А чтобы власть им досталась как раз нужен кризис и падение, это триггер смены власти, цена, горькая таблетка, если хотите.

Нет такого понятия как "зашевелились", не происходит это ни с того ни с чего, нужна переломная точка, после которой меняются институты. В Британии это разрешение торговать по атлантике, в Ботсване - когда вожди этой территории приплыли в Британию просить помощи в борьбе с соседскими колониалистами, в Японии - раставрация Мейдзи. Корея долгое время жила общим народом, одной территорией и экономикой, а потом внезапно была поделена по 38 параллели, и в итоге разницу между Северной и Южной Корее видят все. В чем же эта разница? В первую очередь в лидерах, которые пришли к власти каждой из стран. Один был коммунистом, а второй - противником коммунизма. Забавно, что многие бывшие коммунистические страны так бедны, исключением стали те, что предпочли пойти "прозападным" путем. Тем интересней лично мне следить за Китаем, потому что он сейчас активно развивается, но при этом проявляет черты милитаристского и авторитарного государства. СССР тоже когда-то таким был.

Вот пример Южный Вьетнам, Республика Вьетнам.

Геополитически и экономически - брат-близнец Южной Кореи, который просто не выстоял и перестал существовать. Даже никто не помнит уже про это государство, помнят только что американцы во Вьетнаме воевали. Ошибка выжившего в действии. Знаем того, кто добился успеха, и забываем про тех кто успеха не добился.

>> Нет такого понятия как «зашевелились», не происходит это ни с того ни с чего, нужна переломная точка, после которой меняются институты.

Вот да, я согласен. У каждого она своя, а насколько жёсткой будет эта переломная точка - тут уж как повезёт.

А вот правильная однородная Корея. Есть на карте небольшой полуостров, разрезан ровной полоской надвое. Снизу от полоски - динамично развивающийся капитализм, гражданские свободы, Сверху, уже через полметра - образцовый социал-демократический заповедник. В какой из половинок корейцы неправильные?

Преимущество однородности про Южную Корею, а не про всю Корею. Да и даже если про всю, вся Корея после ВМВ была одинаково нищей, разница была только в том, что одну половинку контролировал СССР, а другую США. И то, что там на одной половине окопались чучхеисты (где ты там социал-демократию видишь я хз, скорее тоталитарная секта-концлагерь) не вина корейцев, это просто обусловлено разделением Кореи после ВМВ. Из этой ситуации ещё предстоит как-то выходить со временем. В Германии тоже были ФРГ и ГДР, но их вполне нормально объединили и Германия теперь вполне капиталистический локомотив европы.

Сравнивать столицу (и по совместительству крупнейший мегаполис) с провинциальным миллионником - немножко наивно в любой стране. Еще наивней акцентировать ментальные отличия в сознании столичного жителя и провинциала (hint - понятно что они есть везде и всегда). Хотя очевидно, в РФ социальная пирамида вытянута сильнее, чем в большинстве европейских стран, и более того, складывалась такая система не одно столетие.

СССР конечно же никакую Корею не контролировал и не мог, а был счастлив в своем собственном "тоталитарном концлагере", который на месте бывшей России удачно инсталлировали люди в пробковых шлемах. То есть СССР и Сев. Кореи находились (и находятся) в совершенно одинаковой весовой категории.. Где здесь есть социал-демократия? Да вот это ОНА И ЕСТЬ.

Но в общем это все разговоры о погоде, а суть в том что на примере Кореи прекрасно видно следующее обстоятельство. Никакая "однородность" "размеры" и прочие аспекты, о которых вы ранее упоминали, не являются панацеей для страны - вектор и динамика развития всецело определяется СОВСЕМ ИНЫМИ факторами.

Да что ты врёшь... Как это СССР не контролировал Корею? Они чё, сами решили коммунизм строить? А что там делало Управление советской гражданской администрации (УСГА) в Северной Корее?

А где служил Ким Ир Сен? "После консультаций с Наумом Соркиным в июле 1942 года Ким Ир Сен был зачислен в штат РККА (под именем Цзин Жи-чэн), став командиром 1-го стрелкового батальона 88-й отдельной стрелковой бригады." А кто в Корейскую войну прикрывал армию КНДР с воздуха выдвигая самые современные истребители? А что там делали Советские военные специалисты? Да без СССР и Китая этого Кима бы ещё зимой 1950 года закатали в асфальт, и вспоминали бы его сейчас реже чем Южный Вьетнам. И режим КНДР никогда ничего общего не имел с социал-демократией. Это скорее монархический сталинизм.

А я и не говорил что эти аспекты "панацея", я говорил только то, что это очень сильно упрощает ситуацию.

Что вас в этом удивляет?

Вот русские например - они же сами решили. Так во всех советских газетах написано, а они вам не соврут.

Вы знаете, из Вас получился бы очень хороший критик или эксперт :) Они часто говорят, и очень грамотно обосновывают почему это невозможно, почему это не получится, почему это невозможно (так было и с первым айфоном, когда его Джобс презентовал, все маркетологи смеялись, говорили он сумасшедшей, телефон, да еще и без кнопок, за 1000$, да кто его вообще купит) ( и с Маском таже история). А потом когда у них получается, эти же эксперты, объясняют почему у них получилось и какие "особые" условия там были. Как в этой записи указано, и это одна из главных мыслей, все дело в именно ментальности.

Геополитически и экономически — брат-близнец Южной Кореи, который просто не выстоял и перестал существовать. Даже никто не помнит уже про это государство, помнят только что американцы во Вьетнаме воевали. Ошибка выжившего в действии. Знаем того, кто добился успеха, и забываем про тех кто успеха не добился.

А то что ты предлагаешь это по сути приглашение вступить в религиозную конфессию, просто верить что стакан на половину полон и заживём, мол Южная Корея, Япония и Сингапур зажили - и мы заживём. Я даже не говорю что это невозможно, почему же, возможно, но не гарантированно. А так как процесс это длительный, а мы не коты и девяти жизней не имеем - то и планировать свою жизнь в соответствии с этим "культом" не стоит, потому что никуда не деваются шансы встретить старость в аналоге северной Кореи, вместо Кореи южной.

Предпринимательство, если возвращаться к истокам происходящего в мире, играет если не ключевую, то очень важную роль в масштабировании промышленной революции. Функция сошла на нет, когда прибыль первых предпринимателей, начала присваиваться административной системой для перераспределения. Форд типичный технологический предприниматель придумавший конвейер, Маск сейчас то же самое. Если посмотреть на бурное развитие технологий, мы уже входим в новую промышленную революцию, зона роста именно предприниматель, только в отличии от первых предпринимателей он не формирует разделение труда, а действует в одном из уже сформированном разделений, создавая в нем новые рабочие места (!).

Капиталист будет лишь стремиться повысить стоимость актива, предприниматель же создать "новое". Переходная стадия, когда капитализм фиксирует статусы-кво, и оставляет место в рамках сложившейся системы, зоны роста предпринимателя обеспечивающие международную кооперацию.

Конечно в другом значении предпринимателя, не привезти баул из Китая, а обладая знаниями создать. - Порядка 7 направлений Сириуса, направления озвученные Гейтсом, направления Маска, ряд других направлений. Следующая итерация общественная формация, напоминающая социализм. Когда общество выстраивается вокруг "лидеров мнений", "институтов", сложно сказать, возможно горизонт 100 лет. Примерно так: могу зарабатывать 600 в день, знаю что многие зарабатывают 12, подавая ночные горшки в палатах. Не важны причины почему это происходит. Есть компетенции, хочу попробовать дать шанс людям, создав например программу обучения для ребят из детских домов "нотной грамоте". 100 р. и пусть 20 млн желающих... Вот и вся разница между эгоизмом, и альтруизмом, и дело не совсем в праве собственности на средства производства, лени, страхе. В первом случае, эгоизме, дело умирает вместе с человеком, во втором продолжает жить. Так же как продолжают жить знания вне времени. Жизнь по 900 лет, еда из небесной манны это хорошее вложение в технологию, и не совсем фантастика уже даже для 2020 года.

Глупо ждать изменений вокруг если мы не меняемся внутри сами.

Вообщем интересный у Вас ресурс, спасибо (!). )

Все что нужно звать про наше правительство

Комментарии