Девальвация рубля - 2020

Странно, что в сети практически нет обсуждения обновленного прогноза экономического развития от по сути окологосударственного агентства (~ 89% акций принадлежит связанным с государством компаниям либо связанным с ним участникам российского Forbes).

А этот прогноз интересен. Интересен не только цифрами, сколько их изменением по сравнению с предыдущим прогнозом (от октября 2018 года).

Как вы помните, в 2012 году мы впервые заговорили (ссылка) о предстоящем затяжном девальвационном цикле 2014-2020 годов. Затем говорили о нем в 2013 и перед самым началом резкого роста курса доллара в 2014 году (ссылка). Мы точно спрогнозировали начало кризиса и многие дальнейшие события, связанные не только с поведением цен финансовых инструментов (валюты, нефти, акций), но и события в части будущей "дедолларизации" и национализации финансового рынка страны (ссылка 1, ссылка 2 - обратите внимание, что записи от 2014 и 2015 годов).

Завершение первого большого экономического цикла в рамках прогноза отмечалось очередным девальвационным всплеском - ростом курса валюты - в 2020 году (хотя это будет третий всплеск вслед за 2014 и спрогнозированным в 2015 и реализованным в 2016 году всплеском, ссылка). На протяжении предыдущих лет мы говорили о возможном предстоящем девальвационном скачке 2020 года в записях под тегом девальвация этап второй.

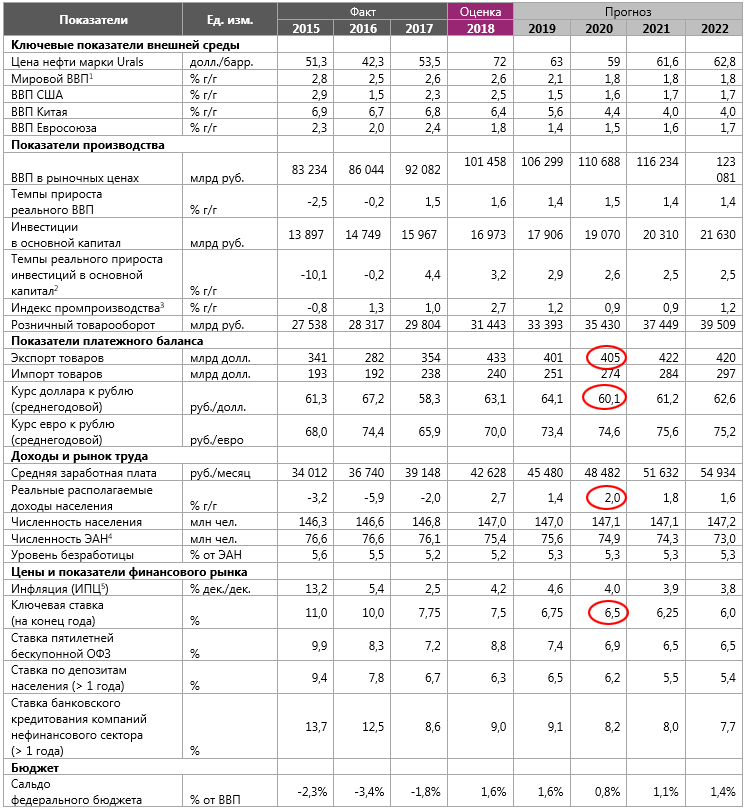

До начала 2020 года осталось менее полугода. Осенью 2018 года, на пике - то есть еще до того, как цена на нефть начала коррекцию и впоследствии падала рекордно по продолжительности (ссылка), достигнув отметки в $50 за баррель (на российском рынке был манипулятивный сквиз до $45 за баррель, ссылка) - в октябре рейтинговое окологосударственное агентство АКРА выпустило прогноз, в котором достаточно оптимистично смотрело в 2020 год:

- обратите внимание на выделенные красным показатели и их значения: комфортная экспортная выручка в валюте, курс доллара около 60 рублей, рост реальных доходов населения на 2%, ключевая ставка ЦБ на уровне 6,5%.

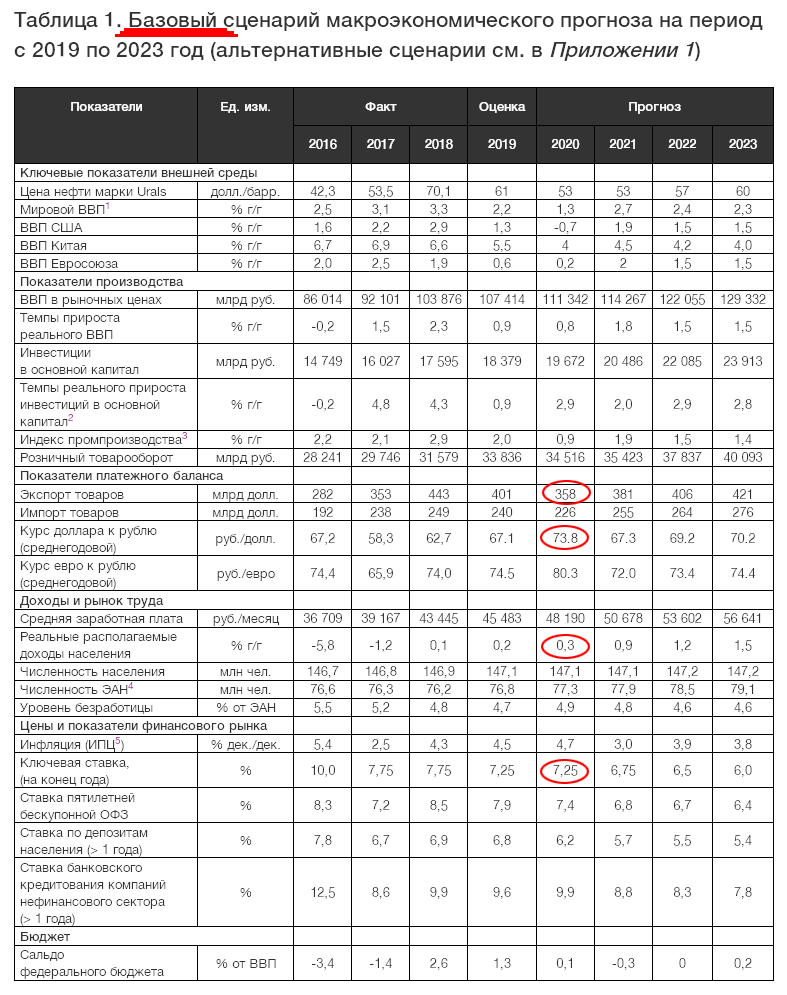

Однако спустя 9 месяцев - два дня назад - АКРА в корне меняет свой прогноз. Внимание - базовый - то есть тот, реализация которого считается наиболее вероятной - прогноз:

Экспортная валютная выручка страны в прогнозе падает на 47 млрд долларов (это к нашему разговору о валютной ликвидности), рост доходов населения до 0,3%, прогноз ключевой ставки вырастает до 7,25% к концу года, а среднегодовой курс доллара с 60,1 до 73,8 рубля (евро - до 80,3 рубля). Еще раз речь идет не просто о 73,8 рубля за доллар, а об этом среднегодовом курсе (какой может быть максимальный курс в моменте АКРА не говорит).

Что же стало причиной такого резкого пересмотра позитивного ранее прогноза?

Рост мировой торговли в целом замедлится, что приведет в том числе к снижению темпов экономического роста некоторых стран, являющихся торговыми партнерами России. Более 20% экспорта России приходится на прямых участников «войн» и страны с риском введения протекционистских мер в ближайшем будущем. Хотя торговые ограничения создают возможности для завоевания рынков сбыта странами, напрямую не участвующими в торговом конфликте (Вьетнам, Канада, Мексика), введение ограничений приведет к росту цен на импорт и снижению реального конечного спроса в конфликтующих странах. Это будет сдерживать рост спроса на традиционные для России экспортные товары и повышение цен на сырье (в том числе в Европе). В результате на нефтяном рынке риски будут реализовываться не только на стороне предложения (ввод трубопроводных мощностей в США), но и на стороне спроса.

В России негативный для валютного курса эффект от более низких цен на нефть нивелируется благодаря стабилизирующему механизму бюджетного правила и связанным с ним валютным интервенциям. Однако общий рост неопределенности и шок физических объемов экспорта негативно скажутся на инвестиционных планах компаний из разных отраслей, а реализация валютного риска, пусть и ограниченного благодаря указанному выше стабилизирующему механизму, сдержит увеличение реальных располагаемых доходов населения и объема потребления.

Если регулирование финансовой системы России позволит выдержать ухудшение динамики экспорта (при ограниченной реализации валютного риска) без финансового стресса в банковской системе, то российская экономика может пройти неблагоприятный период с незначительными, но положительными темпами роста 0,4–0,9% в 2019–2020 годах. При более значительном спаде внешнего спроса либо в случае реализации неадекватной контрциклической политики глубина рецессии может оказаться более серьезной (до минус 2,5–3%; сценарий «Пессимистичный + финансовый стресс»).

По состоянию на 22 июля 2019 года динамика внешней конъюнктуры соответствует сценарию, который ранее был классифицирован АКРА как альтернативный. В текущих условиях данный сценарий на 2019–2023 годы принимается в качестве базового, а базовый, соответственно, стал оптимистичным.

Ни один из сценариев развития экономики России не предполагает рецессии в Китае в 2019–2023 годах, хотя вероятное снижение объемов и потенциала китайского экспорта представляет очень серьезный вызов для экономической политики КНР. От китайских властей потребуются значительные усилия по поддержке занятости населения и внутреннего спроса. Замедление темпов экономического роста Китая до 4–4,5% произойдет ранее 2022 года. Существенного изменения ожидаемого уровня спроса Китая на российскую продукцию не произойдет благодаря сохранению политики перехода с угля на газ, а также политической поддержке обеими странами процесса «поворота на Восток».

... Возврат к оптимистичному сценарию станет возможным лишь в случае окончания торговых войн ранее осени 2019 года (с) https://www.acra-ratings.ru/research/1330

О сроках возможного окончания острой фазы противостояния США - Китай мы говорили ранее. Чтобы не повторяться, можно почитать на ссылке. Однако Китай это не всё. США планируют вернуться к вопросу "взаимоотношений" с ЕС, к чему последний уже готовится:

Евросоюз приготовил документ, предусматривающий ответные меры против США в случае введения Вашингтоном пошлин на произведенные в ЕС автомобили. Комиссар по торговле Сесилия Мальмстрем заявила, что в этом случае дополнительными пошлинами будут облагаться различные американские товары на общую сумму в €35 млрд ($39,1 млрд), сообщает агентство Reuters (с) https://www.rbc.ru/economics/24/07/2019/5d37a88b9a79474ad88941ed

- и с Индией (об этом мы недавно говорили отдельно, ссылка).

Что касается цена на нефть, то наиболее значимым фактором здесь является сверхпрогнозное экстремальное наращивание добычи нефти в США (ссылка), постепенное уменьшение доли нефти среди потребляемых энергоресурсов (ссылка) и возможное снижение темпов роста спроса на нефть в следующем году:

МЭА пересматривает прогноз роста мирового спроса на нефть на 2019 год до 1,1 миллиона баррелей в сутки и может снова сократить его, если мировая экономика, и особенно Китай, продемонстрируют дальнейшее ослабление, сказал Бироль.

В прошлом году МЭА прогнозировало рост спроса на нефть в 2019 году на 1,5 миллиона баррелей в сутки, но в июне этого года снизило прогноз роста до 1,2 миллиона баррелей в сутки.

“Китай переживает самый медленный экономический рост за последние три десятилетия, как и некоторые развитые экономики... если показатели мировой экономики будут даже хуже, чем мы предполагаем, то в ближайшие месяцы мы даже можем еще раз пересмотреть наши цифры”, - сказал Бироль в интервью Рейтер.

По его словам, спрос на нефть пострадал от торговой войны между США и Китаем в то время, когда рынки заполнены нефтью из-за роста сланцевой добычи в США.

Ожидается, что в 2019 году добыча нефти в США вырастет на 1,8 миллиона баррелей в сутки - меньше по сравнению с 2,2 миллиона баррелей в сутки в 2018 году, сказал Бироль, но “эти объемы поступят на рынок, где рост спроса снижается”.

По словам Бироля, в цену на нефть около $65 заложена напряженность, связанная с Ираном, Ливией и Венесуэлой, а также тревоги вокруг торгового спора США и Китая.

При этом он сказал, что не ожидает большого скачка цен, потому что “нефти много, и это в основном благодаря сланцевой революции в США” (с) https://ru.reuters.com/article/businessNews/idRUKCN1UE0R3-ORUBS

Однако, есть и положительные моменты, которые оказывают влияние на уровень цен на нефть:

- небольшой срок до президентских выборов в США (Трамп ограничен временными рамками для ведения длительной "войны" с Китаем);

- в случае предварительного понимания (оценки) проигрыша на выборах в 2020 году Трамп будет выкручивать цены на нефть вверх для наращивания маржи лобби-группы, стоящий за ним (это может происходить и на фоне роста добычи нефти в США; достаточно усилить давление на направлении Ближнего Востока (Иран) и Венесуэлы);

- Трамп пока (!) заинтересован в снижение маржинальности Китайского бизнеса (в т.ч. через высокие цены на нефть), но не в "обрушении" экономии Поднебесной (ссылка), поскольку это принесет слишком много негативных последствий все мировой экономике в том числе США (это пункт экономически выгоден лично Трампу только в момент сознательного / очевидного ухода с поста Президента).

На фоне временного снижения напряженности между Китаем и США возможно имеет смысл скорректировать наш прогноз от 2012 года (и последующих лет) относительно второго этапа девальвации. Возможно, наиболее острая фаза будет снесена чуть вперед - на 2021 год.

Перспективы ближайшего полугодия описаны ранее по ссылке.

Перспективы третьего этапа девальвации описаны в записях по тегу 2030.

_

Если Вы хотите лучше понимать, что происходит вокруг Вас, получать больше полезной информации, разобраться, когда выгоднее покупать валюту, акции, золото или нефть, а когда необходимо от них избавляться, если Вы хотите научиться эффективно управлять Вашим капиталом / сбережениями, опережая инфляцию, то обязательно присоединяйтесь к чтению скрытых записей нашего сайта по ссылке.

Не забудьте подписаться на телеграм-канал https://t.me/ecworld, чтобы оперативнее получать уведомления о новых записях на сайте — заходите и нажимайте внизу канала кнопку JOIN.

Вот, смотрю, на строчку "розничный товарооборот" и не понимаю, что собираются субсидировать и в каких объемах чтобы этот самый розничный товарооборот рос. Да какой там "рос", хотя бы просто не снижался. "Свободных денег" на руках месяц от месяца становится меньше.

Комментарии