Как инвестиции в недвижимость приносят убытки россиянам

Сразу скажу, что я не считаю вложения в недвижимость - "плохими" инвестициями. Но я считаю, что вложения в недвижимость в России это не лучшая инвестиция в последние 10-15 лет.

Почему я решил еще раз вернуться к этой теме? Дело в том, что предыдущая публикация на эту тему - Удар по вторичной недвижимости - меньше чем за неделю собрала в социальных сетях более 100.000 полных прочтений (около 1.000.000 просмотров) и вызвала широкий резонанс, так сказать, общественности и особенности со стороны "потомственных" владельцев московской недвижимости.

И, если в LJ пользователи на комментарии поскупились, хотя, некоторых инвесторов и немножко "порвало" https://ecworld.livejournal.com/972732.html, то в Яндекс.Zen как обычно аудитория и "инвесторы в недвижимость" не стали себя сдерживать https://zen.yandex.ru/media/ecworld/v-putin-nanes-udar-po-vtorichnomu-rynku-nedvjimosti-insaidery-rasprodaiut-jile-i-vyhodiat-v-kesh--5ef59e69a6c5b1338419fad9 - итог более 400 комментариев и "вы всё врете".

К сожалению, большинство людей, насколько невнимательны и не желают слушать стороннее мнение или тем более смотреть на ситуацию со стороны, что путают времена глаголов и даже подменяют суть описанного в публикации. Речь шла о том, что риски рынка недвижимости очень высокие (о чем в том числе просто уже "кричат" инсайдеры, что и привело к расширению программы "ипотека под 6,5%", о которой заявил В. Путин). Однако, если послушать тезисы "недовольных" и прочих персон, считающих рынок недвижимости исключительно удачным вложением капитала, то можно прокомментировать происходящее и с точки зрения "рынок упал" (чего в предыдущей записи не было, но там это почему-то "инвесторы в недвижимость" увидели).

Очевидность ситуации в том, что недвижимость это такой же инструмент широкого финансового рынка, как и любой другой. Он не может расти всегда. Вход в сделку здесь должен подразумевать и выход из нее - то есть расчет времени выхода. Всё как на рынке акций или валюты: купил - цена выросла - не успел(а) продать - рынок упал - годами ждешь возвращения цены на уровень покупки.

Из года в год в рамках нашего Курса активного управления капиталом я повторяю две важные вещи:

- нельзя быть просто инвестором (купил и забыл), чтобы средняя ежегодная доходность на периоде 20-30 лет была значительной - более 5% годовых в валюте (помимо пенсионного и / или долгосрочного портфеля, должен быть b среднесрочный, в идеале еще и спекулятивный портфель, то есть часть денег должна работать по принципу "купи - продал", а не "купил и забыл");

- инвестировать необходимо в значительной степени в реальной валюте, которая позволяет сохранять покупательскую способность в любой точке мира (позволяет вам примерно за "те же" деньги, что и 5-7-10 лет назад, покупать аналогичную [в соответствии времени / прогрессу] по комфорту технику, автомобили, передвигаться по миру, приобретать активы за рубежом, иметь возможность оплатить обучение детей и внуков за рубежом. Постоянно девальвируемый рубль этого не позволяет.

Работа на рынке недвижимости часто (если мы не говорим о фондах /ETF или о покупке недвижимости на стадии котлована не у локальных максимумов рынка) не подразумевает спекулятивной составляющей. Кроме того, инвестиции в российскую недвижимость (не говорим про "котлован") в валюте последние 10-15 лет приносят в России лишь убытки:

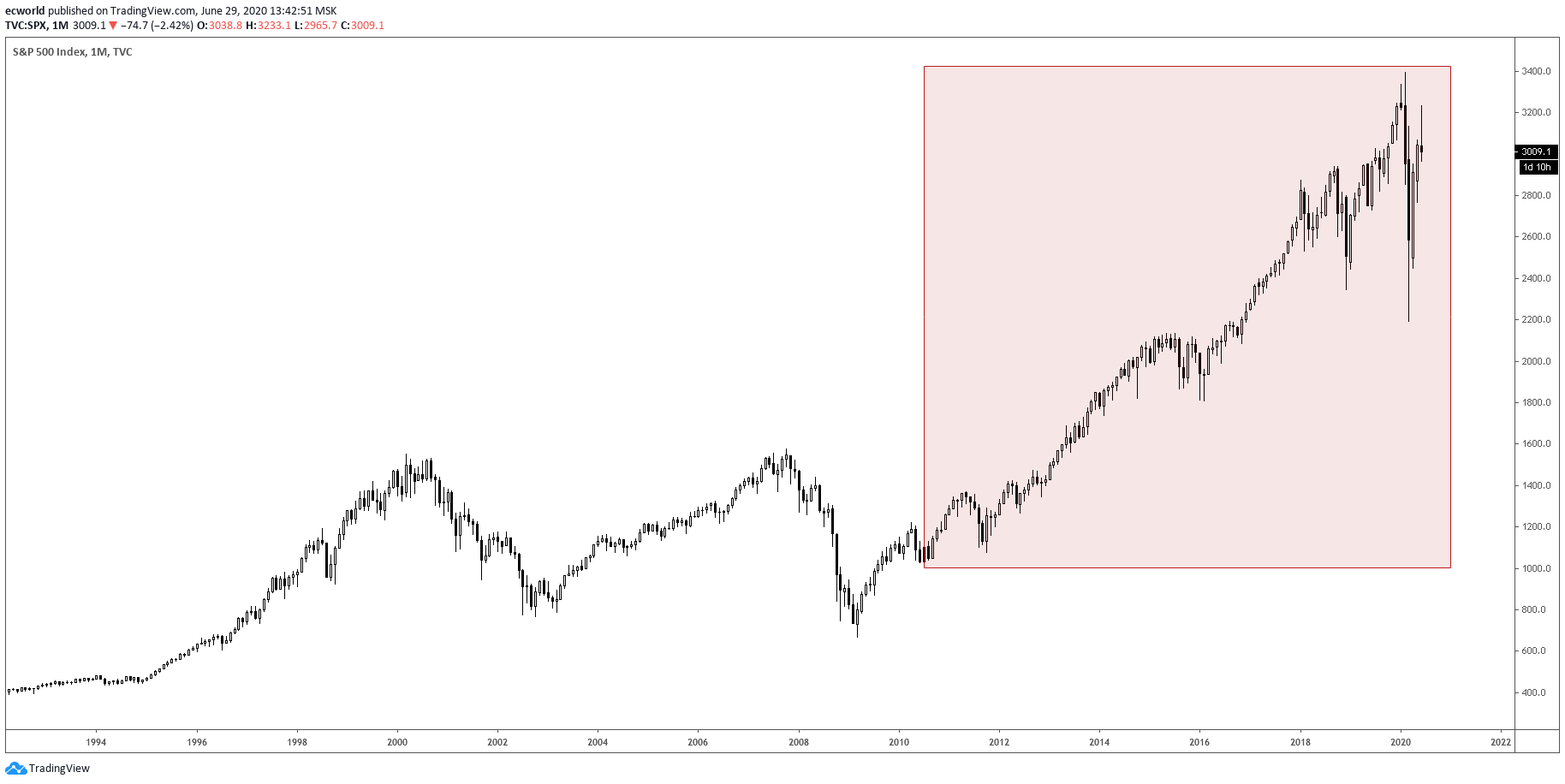

И, если вложения в российский рынок недвижимости в валюте за последние 10 лет привели к уменьшению вашего капитала (без учета арендных платежей в случае, если вы сдаете аренду; и без учета расходов на ремонт / амортизацию жилья) на -43% (в долларах), то, например, инвестирование в широкий круг американских акций (индекс SP) привело к увеличению вашего капитала втрое, то есть на +200%:

С максимумов же 2008 года российский рынок в долларах (реальная валюта, которая с учетом ежегодной грубо 1,5%-ой инфляции позволяет поддерживать прежний уровень жизни, что и 10-15 лет назад) обвалился на -60%. Это полезно будет осознавать тем, кто вложился на максимумах рынка, когда из каждого утюга кричали о небывалых перспективах рынка недвижимости России (как сейчас поют на фоне "низких" ставок по ипотеке).

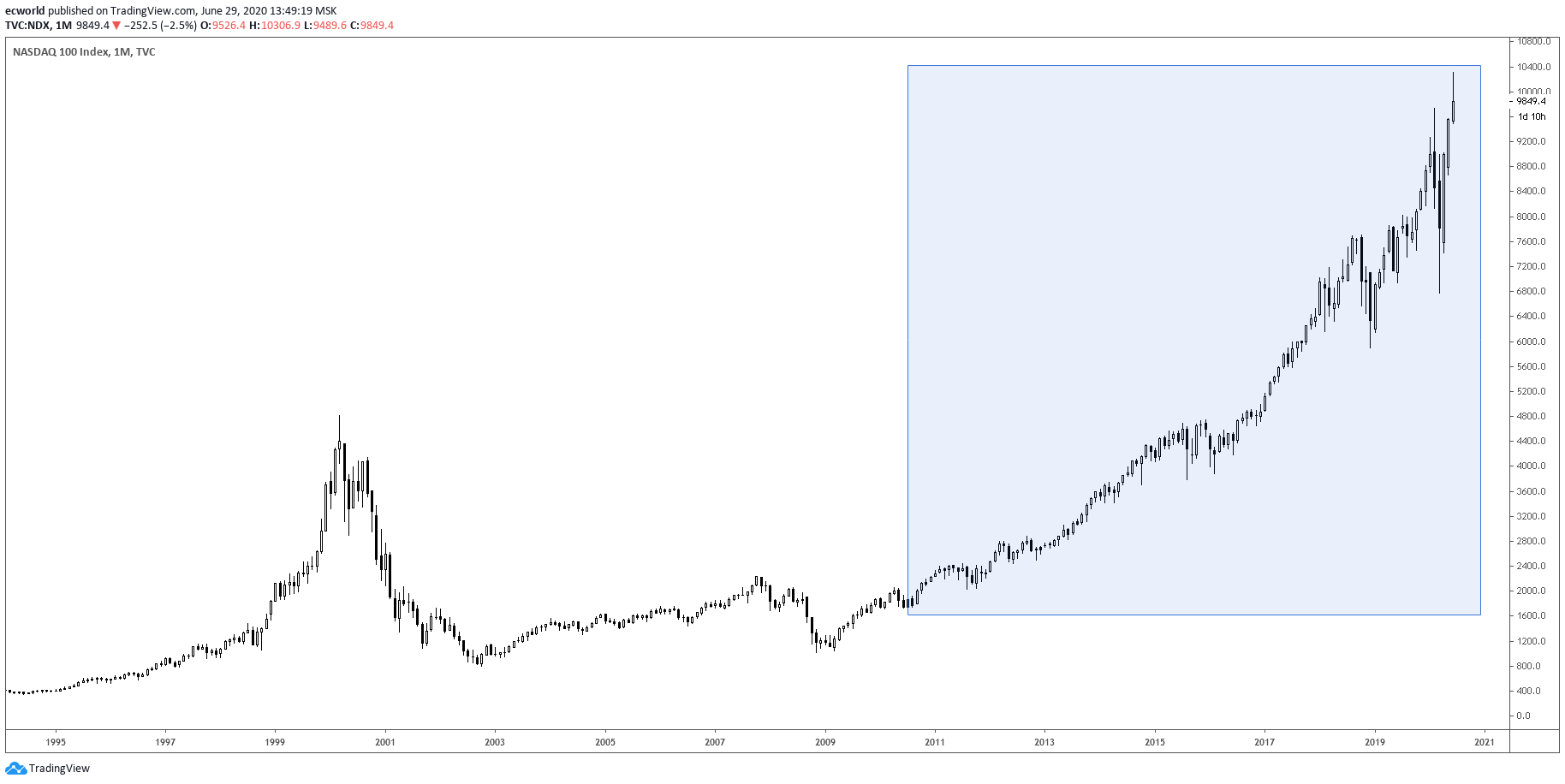

Если бы вы вложились в высокотехнологичный сектор акций США (индекс Nasdaq), то ваш капитал в долларах вырос бы в 5,6 раза, или на +465% за тот же период в 10 лет:

И это без учета дивидендов.

Я не говорю, что сейчас нужно вкладываться в американский рынок акций. Во-первых, всему свое время. Во-вторых, перспективы американского рынка акций, которые мы обозначили в прогнозе еще в конце апреля в записи Кризис: глобальные тренды, SP, доллар, ЗВР и сроки открытия границ России, - не столь очевидны, как многим кажется (исходя из действий ФРС, ЕЦБ и их программ выкупа активов (QE)). Я говорю лишь о том, что классические инвестиции в российскую недвижимость это не просто не лучшая инвестиция в последние 10-15 лет, но и инвестиция убыточная в реальной валюте. Ситуация в стране в любой момент может поменяться до такой, что даже самый ярый "оптимист", имеющий достаточное количество капитала (в ликвидных инструментах или недвижимости), решит, что проще пару лет переждать на территории другого государства, чтобы обеспечить безопасность своей семье и не потерять заработанное / накопленное. Именно поэтому инсайдеры / чиновники начали быстро избавляться от недвижимости в средних и дорогих сегментах, а реальная ситуация на рынке близка к плачевной.

Поэтому, дорогие мои и уважаемые потомственные владельцы московской исключительно жилой недвижимости, которых так возбудила предыдущая публикация, - ваш базовый актив в последние 10-15 лет приносит вам исключительно убытки из-за падения покупательской способности рубля, в котором вы небрежно выражаете цену своих активов. Продав вашу квартиру даже всего лишь 7 лет назад, вы смогли бы купить некую квартиру в ЕС или США, теперь (даже без учета изменения цен на жилье в ЕС и США) только из-за девальвации рубля вы сможете купить лишь 40% от той же квартиры в в США / ЕС. Ну, или сможете позволить себе за те же деньги в 2,3 раза меньше съездить за рубеж, купить машину только в 2,3 раза дешевле (из-за падения рубля к доллару в 2,3 раза с того же 2013 года).

Если же возвращаться к разговору о выборе момента покупки недвижимости и, в принципе, посмотреть на очень некомфортные события (риски), которые предстоит пережить нашей стране в ближайшие годы (см. теги 2021, 2022, 2023 и ключевой 2030), то вопрос недвижимости за рубежом становится как раз очень и очень актуальным. Здесь отдельно его рассматривать не будем, так как в скрытых записях мы уже обсудили все тонкие моменты пару недель назад:

- Зарубежная недвижимость и Россия 2020-2023 гг.

- Зарубежная недвижимость и Россия 2020-2023 гг.: дополнения

- Зарубежная недвижимость и Россия 2020-2023 гг.: дополнения 2

- а многие коллеги в комментариях поделились собственным опытом приобретения жилья, доходностью, сложностями в вопросах налогообложения и оптимизации налогов при владении значительным количеством объектов недвижимости за рубежом.

Оценивайте свой капитал / сбережения / активы, а также свои доходы, выражая их в реальных деньгах, так как все ваши автомобили, компьютерная техника, материалы для ремонта, драгоценности, которые вы регулярно приобретаете, часть еды, поездки за рубеж ... измеряются в реальной валюте и зависят от курса валюты. Будьте грамотными.

_

Если Вы хотите лучше понимать, что происходит вокруг Вас, получать больше полезной информации, разобраться, когда выгоднее покупать валюту, акции, золото или нефть, а когда необходимо от них избавляться, если Вы хотите научиться эффективно управлять Вашим капиталом / сбережениями, опережая инфляцию, то обязательно присоединяйтесь к чтению скрытых записей нашего сайта по ссылке.

Не забудьте подписаться на телеграм-канал https://t.me/ecworld, чтобы оперативнее получать уведомления о новых записях на сайте — заходите и нажимайте внизу канала кнопку JOIN.

Сейчас всё в баксах, даже и не думаю выходить, квартиру арендую, оказалось есть много плюсов. Покупку планирую в середине сентября или уже в следующем году, но уже не в России, хочу быть менее зависим от настроения властей.

Спасибо)

Мне кажется, что Яндекс дзен это немного другая целевая аудитория)))

"объект уникальный и не имеющий аналогов и я его никому не отдам)))"

"но комфорт, удовольствие и инфраструктура бесценны))"

Это Москва? Если не секрет, в каком районе проживаете? )

P.S. Денис, извините, если оффтоп.

https://www.finanz.ru/novosti/aktsii/investicii-v-rossiyskuyu-nedvizhimost-rukhnuli-do-istoricheskogo-minimuma-1029362068

Комментарии