Международный финансовый центр

В целях актуализации данных, накопленных к февралю этого года (см. вторую часть записи).

Мосбиржа выложила отчет за июнь (внешняя ссылка), где достаточно в позитивных тонах представила развитие нашего рынка за предыдущий месяц. Мы же посмотрим еще более объективно на происходящее и за чуть более длительный период.

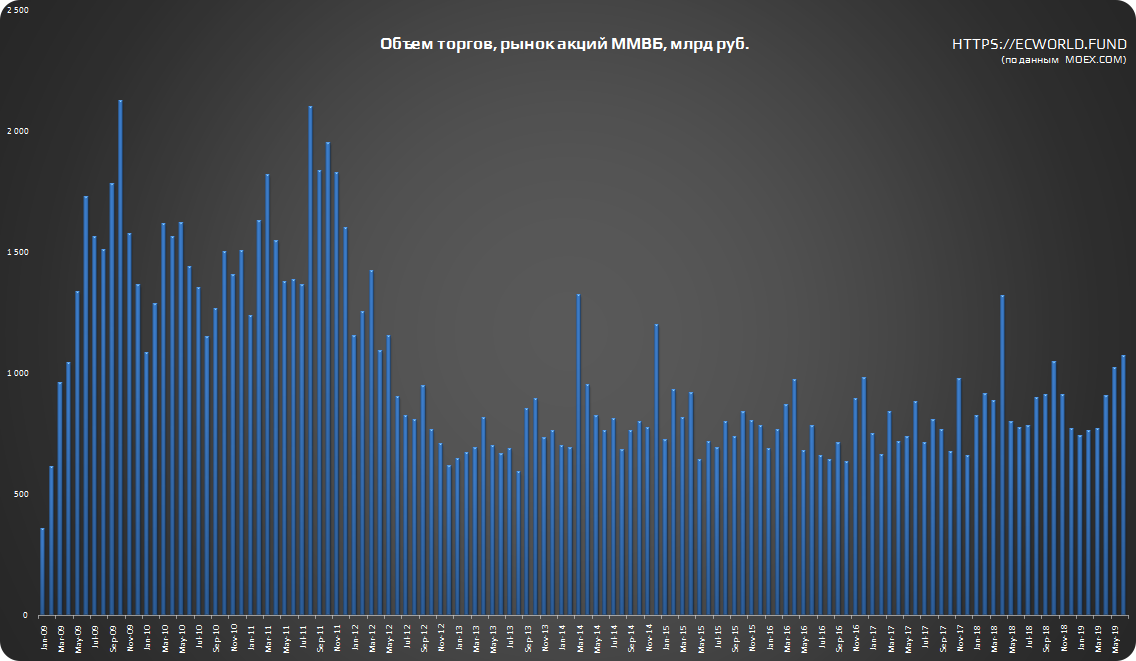

Возьмем первое полугодие 2018 года и 2019 года и уберем из расчетов апрель, поскольку сверх-негативное событие апреля 2018 года, связанное с санкции в отношении Русала, не просто обвалило российский рынок (ссылка 1, ссылка 2, ссылка 3), но и привело к появлению на рынке очень высоких объемов торгов в том месяце (вот они на графике - пятнадцатый столбец справа):

- что существенно снижает результаты этого апреля (в сравнении) и оказывает сильное влияние на результаты и второго квартала, и всего полугодия (то есть искажает статистику этого года в худшую сторону). Поэтому для объективности мы вырезали эти данные и взяли только январь, февраль, март, май, июнь. Ну, чтоб прям совсем честно.

Какие итоги первого полугодия получились (за минусом апреля и без учета количества рабочих дней, то есть на круг)?

- общий объем торгов на нашем рынке упал на -6,8%;

- объем торгов на рынке акций вырос на +3,9%;

- объем торгов на денежном рынке упал на -5,6%;

- объем торгов на валютном рынке упал на -11,9%;

- срочный рынок провалился на -7,5%;

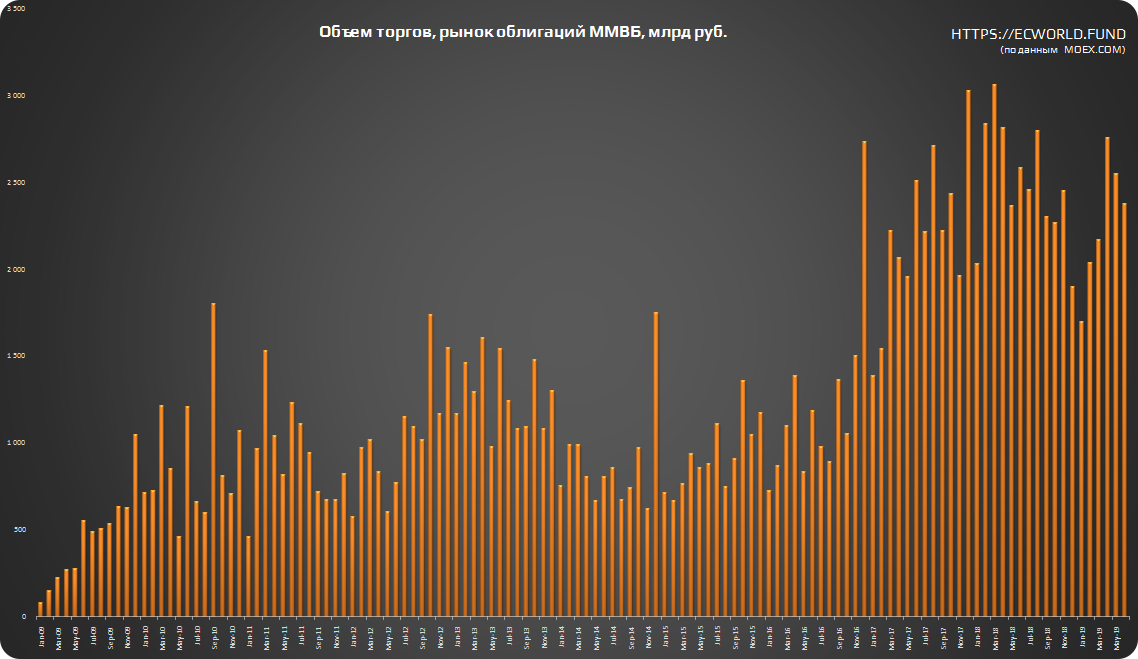

- рынок государственных облигаций - вот тут самое интересное. Вернем в расчеты апрель - для улучшения статистики Мосбиржи - и вспомним, что в этом году Минфин почти каждый месяц показывал тот или иной рекорд по объему размещения российского долга (ОФЗ) и рапортовал о "невероятном" спросе со стороны "нерезидентов", поэтому да - за полгода 2019 года мы увидим сильный рост размещения ОФЗ / ОБР - итого +40,9% по сравнению с аналогичным периодом 2018 года. А что случилось с объемом торгов за тот же период (вторичные торги)? Объем торгов упал на -15,0% (вторичные торги):

- что еще интереснее, на фоне такоооого спроса со стороны нерезидентов на ОФЗ (+40,9%) мы не увидели и близкого роста на следующий, который обычно в таких случаях интересует инвесторов, инструмент - на обычные облигации. Тут упал и объем размещения за полгода на -3,0% (не однодневные), и тем более объем торгов аж -34,1%. Конечно, всё происходящее можно объяснить тем, что участники первичного размещения ОФЗ просто вложились вдолгую (поэтому объем на вторичном рынке упал). Но тогда все равно остается вопрос: где же проявление тренда / спроса на другие (близкие) виды активов (не государственные облигации)? Конечно, тут так же можно найти объяснение. Но мы сравниваем одинаковые видимые (обычному участнику) виды рынка. Кроме того, о реальных бенефициарах спроса на ОФЗ говорит еще один параметр - объем размещения однодневных облигаций (ВТБ, привет!) на те же -44,7% процента (да, в абсолютных цифрах это вдвое меньше, чем в ОФЗ, и да, это разные виды срочности / ликвидности ДС, но прямо говорит о природе происхождения "реального спроса" на ОФЗ);

- объем открытых позиций на срочном рынке за сравниваемые периоды (без апреля) так же упал - в среднем на -20,4%; во фьючерсах, надо отдать должное, вырос на +10,3%, а вот в опционах мы видим снижение на -51,5% (в основном за счет падения "спроса" на индексные инструменты на -74,4%).

А так, да, июнь к июню выглядит лучше в 2019 году. В основном за счет столь нетипичного для июня роста рынка акций, что обусловлено большим количеством значимых экономических событий летом этого года (ожидания по политике ФРС, смягчения торговой войны, G-20 ..., заявлений ЦБ РФ, ожидания заседания ОПЕК+).

_

Если Вы хотите понимать, что происходит вокруг Вас, а также получать больше полезной информации и получать ее более оперативно, поставьте приложение Telegram и присоединяйтесь к нашему каналу — https://t.me/ecworld — заходите и обязательно нажимайте внизу канала кнопку JOIN.

Комментарии