Война бесконечности: потребность в победобесии

В среду рынки поставили жирную запятую в очередном маленьком, но опасном "обмене любезностями" между основными действующими лицами на Ближнем Востоке:

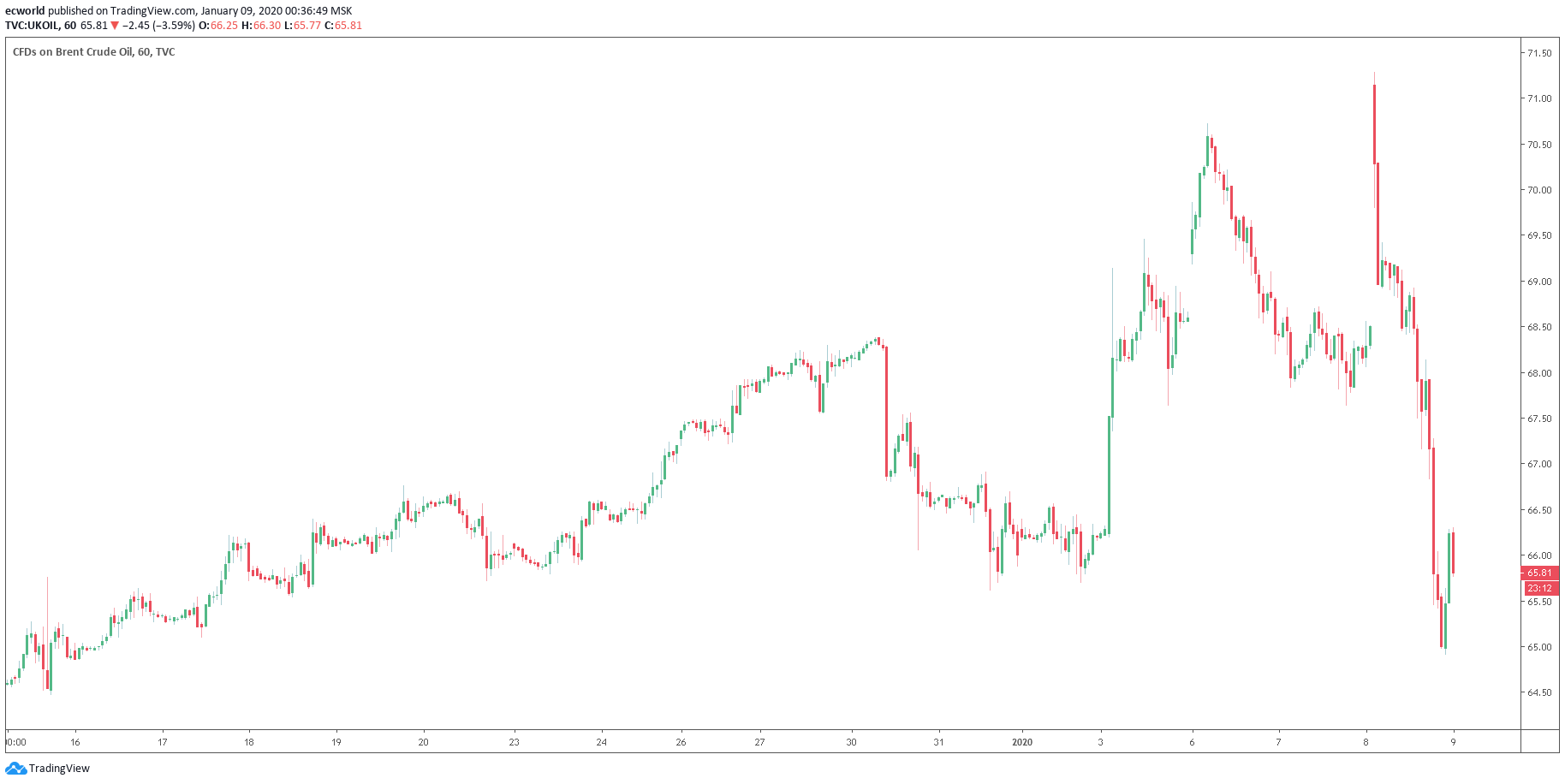

- от максимума дня до минимума движение почти в 10% (около $6,5). На часовом графике день выглядит еще интереснее:

- "открытие" рынка утром после атаки Ирана по позициям США в Ираке сразу показало +4% к закрытию предыдущего дня, но в течение дня началось снижение сразу после того, как стало понятно, что Иран предупредил Ирак (и, соответственно, США) о предстоящей атаке и жертв быть не должно (Д. Трамп сказал "Всё ок").

Объемы не только за сегодня, но и в целом за последние 3 дня прошли значительные, а само движение (дельта цены high и low к low) оказалось в относительных цифрах (то есть в %%) одним из самых значительных за последние 10 лет. Сильнее, чем сегодня, движение было всего 7-8 раз за последние 10 лет. При этом, если отразить эти даты (7-8 раз) на графике нефти, то всё становится еще интереснее.

Посмотрите на график ниже, где черными метками обозначены случаи, когда движение от максимума до минимума было больше / сильнее (в %%), чем в эту среду, а фиолетовыми метками - случаи, когда дельта между максимумом и минимумом дня была в целом более 10% к цене минимума:

- проще говоря, в обоих случаях: в 2011 году и 2016 году - эти случаи (дельта high-low к low) происходили в момент ~ максимума или ~ минимума рынка на следующие 4-5 лет. Как работают похожие паттерны и как на них заработать, мы уже неоднократно говорили на сайте (ссылка 1, ссылка 2).

В таких случаях помимо прочего срабатывает общее правило рынка: усиление волатильности приводит в итоге к значительному направленному движению.

С цифрами закончили - теперь на словах.

Что касается в целом текущих событий. Происходящее - выгодно практически всем участникам данного "обострения" и большинству крупных участников рынка нефти (на фондовом рынке и производителей):

- Трамп показал "маленькую победоносную войну" своему электорату (напомню, что в США в этому году выборы Президента), заработав еще пару очков;

- Иран по итогу сплочен "вокруг лидеров", народ с новой решимостью снова сможет в интересах правящей элиты "подтянуть пояса" + среди лидеров Ирана стало на одного конкурента меньше (тем более, ведущего собственную внешнеполитическую игру). То есть инцидент дал хорошие внутриполитические прибыли Ирану, а внешнеполитические ему не важны (соседи все равно имеют те же риски, а на США, Китай, Европу он и пальца все равно пока не поднимет);

- нефтепроизводители (в т.ч. того же сланца в США с его себестоимостью), скорее всего, на новых локальных максимумах около $70 за баррель Brent, захеджировались от возможного дальнейшего падения цены на нефть;

- остальные нефтепроизводители чуть улучшат среднюю для расчета контрактов + текущие события несколько притормозили процесс технического снижения цены. Напомню, что у нас тут три новых тренда с конца 2019 - начала 2020 года сформировалось:

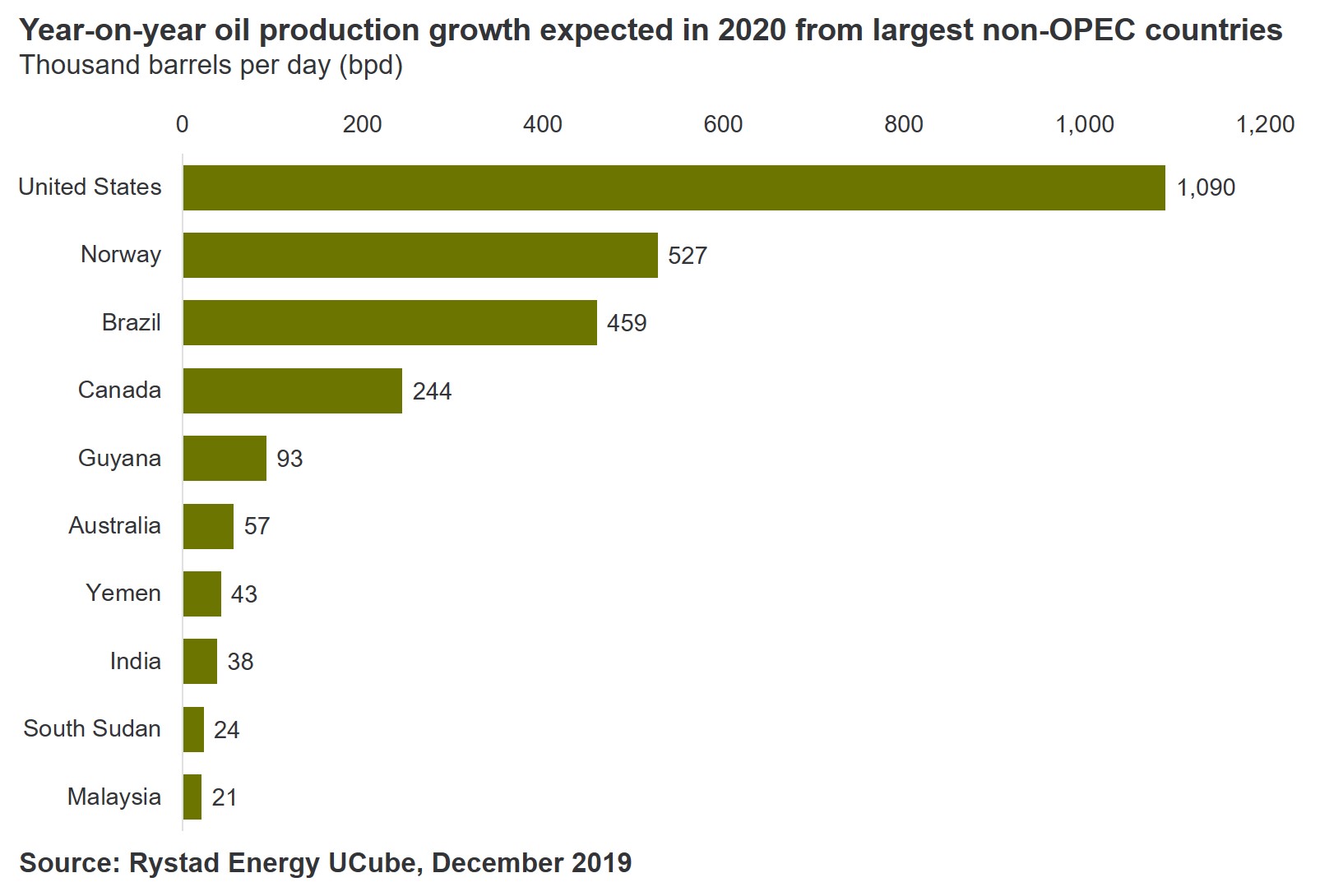

- на 2020 год прогнозируется переизбыток предложения нефти, прежде всего со стороны стран не-ОПЕК. То же норвежцы из Rystad Energy говорят об этом и видят риски перепроизводства нефти уже в январе этого года - за счет следующих стран:

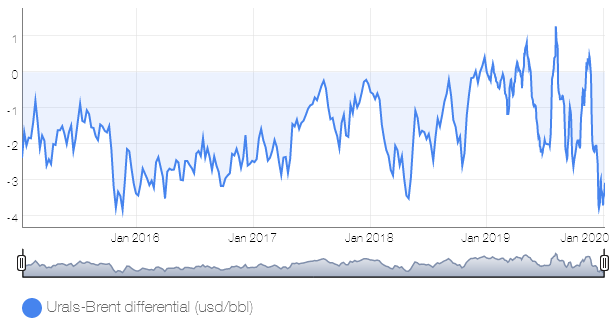

- из-за новых требований Международной морской организации (IMO) к содержанию серы в судовом топливе цена на нашу российскую нефть марки Urals начала падать к цене Brent (дисконт стал очень значительным) - на графике ниже представлены данные Thomson Reuters (напоминаю, они, как и наши данные, - расчетные, хотя и по пулу контрактов):

- Саудовская Аравия за последние несколько месяцев второй раз вынуждена была снизить поставочные цены на нефть для стран Евросоюза.

Таким образом, нефтепроизводителям было чего опасаться и инцидент с иранским генералом и последовавшие за ним события вполне (не исключаю) могут укладываться в общий согласованный с основными участниками план действий для управления рынком энергоресурсов и внутренней политикой каждой из стран.

Поэтому, когда я, открывая в эти дни некоторые интернет-СМИ, вижу рассуждения о том, что всё это может закончиться ядерной войной, несколько удивляюсь, потому что:

- пока никому в мире (возможно, кроме специфической старшей элиты одной из стран) не нужно / не выгодно "выжженное поле" на Ближнем Востоке и "грязная нефть", так как это вызовет и экономические, гуманитарные и экологические проблемы планетарного масштаба с последствиями на десятилетия, а, возможно, и столетия;

- эта "музыка должна длиться вечно". То есть закончить войну - не выгодно: слишком большое количество крупных элитных групп во всем мире зарабатывают (осваивают эмитируемые бюджеты) и на острой фазе войн на БВ, и на постоянно тлеющих там углях этих конфликтов;

- текущая ситуация на БВ - это отличный инструмент для управления рынком энергоресурсов (в том числе балансировки и направления движения на фондовых / товарных рынках для перевода капиталов из слабых рук в сильные);

- Ближний Восток (наряду с Африкой) - удобная для крупнейших армий мира "тренировочная база" для поддержания боеготовности войск и теста новых вооружений и "техник" (тактик) ведения локальных войн/ конфликтов.

Ждем субботу-понедельник. Если в выходные-понедельник ничего не произойдет (Трамп любит действовать, когда рынки закрыты), то запятая превратится пока в точку в этой маленькой, но опасной истории начала високосного года.

_

Если Вы хотите лучше понимать, что происходит вокруг Вас, получать больше полезной информации, разобраться, когда выгоднее покупать валюту, акции, золото или нефть, а когда необходимо от них избавляться, если Вы хотите научиться эффективно управлять Вашим капиталом / сбережениями, опережая инфляцию, то обязательно присоединяйтесь к чтению скрытых записей нашего сайта по ссылке.

Не забудьте подписаться на телеграм-канал https://t.me/ecworld, чтобы оперативнее получать уведомления о новых записях на сайте — заходите и нажимайте внизу канала кнопку JOIN.

Комментарии