История Газпрома - 2019: продажа акций таинственному покупателю

Интересная история вокруг Газпрома разворачивается в этом году.

Информация о повышенных дивидендах, информация о рекордной выручке за прошлой год, слухи об уходе А. Миллера, продажа двух крупных пакетов акций ... всё это привело к тому, что цена на акции Газпрома обновила 11-летний максимум (на графике 77%-ый рост этого года выделен синим цветом):

Цену на акции не просто пушили, а пытаются всеми способами удерживать на любых новых достигнутых уровнях (хотя, надо отдать должное в последние 9 месяцев этим занимаются и некоторые другие наши экспортеры в отношении собственной капитализации, используя для этого также всевозможные способы).

На этом фоне в конце прошлой недели на РБК вышла интересная статья:

В силу негативных тенденций на европейском рынке газа прибыль, относящаяся к акционерам «Газпрома», снизилась в третьем квартале 2019 года на 45%, до 212 млрд руб., по сравнению с аналогичным периодом 2018 года, заявил в ходе конференц-звонка заместитель руководителя финансового департамента компании Алексей Фиников.

В третьем квартале избыток газа на европейском рынке привел к падению цен до минимального уровня за последние 10 лет. Однако с наступлением сезона зимних отборов рынок газа пришел в более сбалансированное положение, что привело к росту спотовых цен в октябре-ноябре. «Так, актуальные цены на хабах с поставкой на месяц вперед восстановились до комфортных уровней марта текущего года $180–190 за 1 тыс. куб. м с перспективой их дальнейшего повышения», — отметил он.

«Газпром» в 2019 году намерен экспортировать в дальнее зарубежье около 198 млрд куб. м газа, а в ближайшие три года — от 194 до 204 млрд куб. м, заявил менеджер «Газпром экспорта» Андрей Зотов. По его данным, средневзвешенная цена газа конца года окажется на уровне $202–205 за 1 тыс куб. м. и не будет существенно меняться до 2021 года.

Несмотря на падение прибыли в третьем квартале, за счет более успешного первого полугодия чистая прибыль «Газпрома» в январе-сентябре выросла на 4%, до 1,1 трлн руб. (прибыль, относящаяся к акционерам — 1,05 трлн руб.), указано в отчете компании (с) https://www.rbc.ru/business/29/11/2019/5de12e019a79475ebb904ffd

Напомню, что по итогам 2018 года Газпром получил рекордную прибыль и в мае Газпром решил увеличить дивиденды на почти 60% (с 10,43 до 16,61 рублей за акцию).

Для наглядности еще раз посмотрите на скрин отчетности Газпрома:

- и задайтесь вопросом, должна ли [новая] ситуация, которая сложилась спустя полгода после объявления о повышении дивидендов, сказаться на стоимости акций компании? Еще раз: прибыль за 3 квартал упала на -43%, прибыль за 9 месяцев выросла на +4%.

Если смотреть на цифру "+4%", наверное, всё очень неплохо (при новом уровне дивидендов). Тогда зачем очередные пояснения для "инвесторов" и вот эти "всё хорошо" от замруководителя финдепа компании?

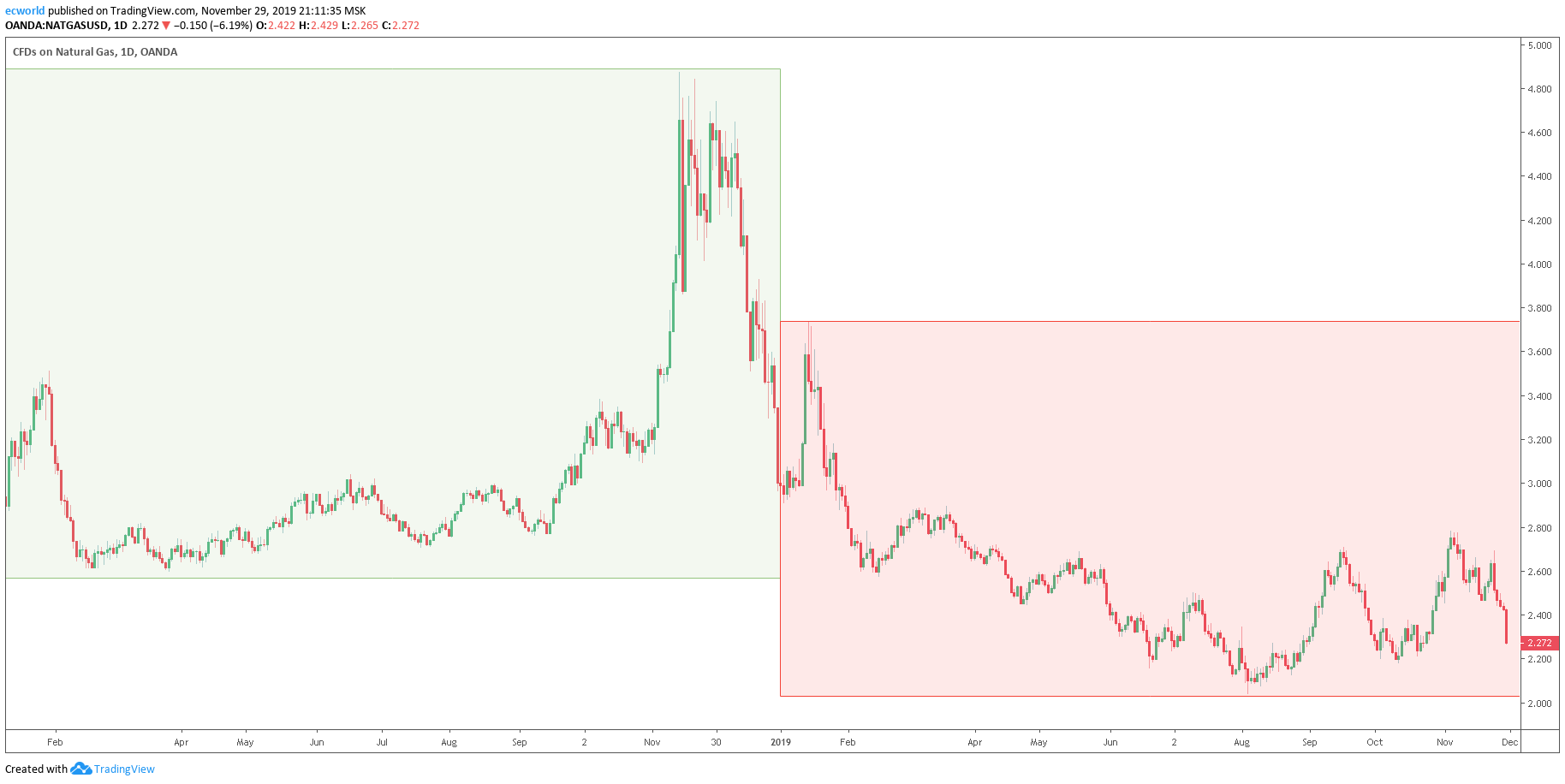

А если внимательно посмотреть на его "всё хорошо" в части: "Однако с наступлением сезона зимних отборов рынок газа пришел в более сбалансированное положение, что привело к росту спотовых цен в октябре-ноябре" - так ли оно в части (нефтяных цен и не спотовых, а рыночных цен на газ, которые повлияют на спотовые будущие цены)?

Этой ночью начался, конечно, отскок цены, но за прошлую неделю цена на газ упала на -14%, вернувшись к минимумам октября и лета этого года. Отдельными зонами на графике выше выделены цены 2018 и 2019 года. Нет ли здесь "тренда" и рисков для будущих дивидендов?

В ближайшие дни нас ждет еще несколько событий вокруг Газпрома:

- Запуск "Силы Сибири" (трубопровод Россия - Китай) - 2 декабря;

- правление Газпрома обсудит увеличение дивидендов до 50% в 2022 году - 5 декабря.

Оба события "по факту". Разрешение [Данией] на строительство последней ветки "Северного потока 2" уже отработали "по факту". Какие еще причины (кроме спекулятивного разгона и "недооцененности компании") могут быть для того, чтобы ценам на акции Газпрома оставаться у 11-летних максимумов? Индекс MSCI недавно "оставили без изменений", а следующее заседание только в мае 2020 года (расти "на ожиданиях" рано).

А теперь вернемся чуть назад и вспомним новости сентября (ссылка), которые имели свое продолжение и в ноябре:

Сделка по продаже подрядчика «Стройгазмонтаж», принадлежавшего Аркадию Ротенбергу, закрыта. Об этом рассказали РБК источник, близкий к компании, и источник в окружении Ротенберга, а также подтвердил представитель бизнесмена.

Покупателем выступила компания «Газстройпром», новый единый подрядчик «Газпрома», где у монополии 49%, а остальное — у структур Газпромбанка и физических лиц, сообщили собеседники РБК. По словам одного из них, сумма сделки составила около 75 млрд руб. Ранее два источника, близких к подготовке сделки, говорили РБК, что Ротенберг договорился о продаже подрядчика приблизительно за 75 млрд руб. Представитель «Газпрома» отказался от комментариев.

Аркадий Ротенберг создал «Стройгазмонтаж» (СГМ) в 2008 году. Тогда он за 8,3 млрд руб. купил у «Газпрома» пять строительных «дочек» вместе с контрактами: «Ленгазспецстрой», «Волгограднефтемаш», «Спецгазремстрой», «Краснодаргазстрой» и «Волгогаз». Их суммарный оборот в 2007 году составлял 43,5 млрд руб.

«Стройгазмонтаж» стал стремительно расти и уже в 2014 году стал крупнейшим подрядчиком «Газпрома» с выручкой 225 млрд руб. С конца 2014 года Ротенберг стал владельцем 100% «Стройгазмонтажа» напрямую (с) https://www.rbc.ru/business/07/11/2019/5dc435e29a7947503d73b369

Итого, человек купил активы за 8 млрд рублей, объединил их, заработал на них несколько десятков млрд и вернул предыдущему собственнику за 75 млрд рублей. Хороший бизнес. Если ты старый знакомый Первого лица страны.

А параллельно с этим по рынку распространяли слухи, о том, что два пакета Газпрома (около 6,5%: один в июле, второй в ноябре 2019 года) были куплены тем же Ротенбергом. Якобы для того "Стройгазпмонтаж" и был продан (чтобы деньги были). То есть рынку логично продолжать думать в сторону истории номер два по тому же сценарию: акции Газпрома вырастут, Ротенберги снова выйдут в плюс.

А теперь задайтесь вопросом, при такой близости к старшей элите, почему Ротенберги не купили Газпром до его роста на +77%, например, в апреле или мае этого года?

Может быть, слухи [о покупке акций Газпрома Ротенбергом] были вброшены на рынок намеренно и "таинственным покупателем" акций Газпрома является, например, государство - в лице банков и / или прокладок (в том числе точно так же через кредитование семейства Р или Т)? Может быть, мы просто в очередной раз спасаем деньгами налогоплательщиков госкорпорацию после неудачных политических многоходовочек (так сказать, вознаграждаем за случайные боевые потери) вокруг газовых рынков, которые привели к реальным экономическим потерям, и выручаем ее топов на очередные бонусы?

Ведь, несмотря на "недооцененность" Газпрома как рыночной компании, большие перспективы газа как экологичного энергоресурса (ссылка), перспективы "СП 2" и "Силы Сибири", - впереди есть еще рост добычи газа в США (ссылка), расширение рынка СПГ США, переизыбыток газа не только в Европе, но и в Китае, а также еще ряд небольших проблем, которые "внезапно" проявились в последние "дни" перед запуском "Силы Сибири":

Китайцы начинают масштабную реформу ценообразования на внутреннем газовом рынке. И теперь власти Китая намерены отказаться от госрегулирования цена на входе в региональные газораспределительные сети, которые сейчас устанавливаются директивно для каждого из 29 административных районов Китая. Об этом сообщает Interfax Natural Gas Insight со ссылкой на решение, обнародованное Государственным комитетом по реформам и развитию КНР (NDRC).

Нетрудно догадаться, что реформа направлена именно на поставки «Газпрома». Отмена гостарифов будет проходить в несколько этапов. Первый из них затронет трубопроводы, введенные в строй после 2014 г. И единственный проект, удовлетворяющий этому критерию, - протянувшийся на 3 тысячи км газопровод «Сила Сибири» (на него «Газпром» потратил 1,2 трлн руб.).

По оценке Sinopec, второй по объемам добычи нефтегазовой корпорации КНР, избыток газа на внутреннем рынке страны составляет 9 млрд кубометров. То есть, общий баланс спроса и предложения пока складывается не в пользу «Газпрома». Внутренняя добыча, импорт из Туркмении, поставки СПГ из Австралии и США – все это превышает спрос, который по итогам уходящего года оказался на 15% ниже прогнозов правительства (305 млрд кубометров против 360 млрд кубометров).

Однако, по прогнозу Sinopec в следующем году спрос вырастет до 335 млрд кубометров. Только предложение (344,6 млрд кубометров) опять будет выше. И избыток в 9,6 млрд кубометов вдвое превысит объем, который в первый год работы «Силы Сибири» намерен поставить «Газпром» (5 млрд кубометров).

Reuters пишет по этому поводу, что цена российского газа в рамках контракта на 400 млрд долл., который был заключен в 2014 г., остается коммерческой тайной, которую знают всего несколько человек. По мнению Reuters, скорее всего формула привязана к стоимости нефти или корзины нефтепродуктов по аналогии с долгосрочными контрактами «Газпрома» для Европы. Цена может быть пересмотрена в сторону снижения, так как цены на нефть снизились со 100 долл. за баррель на момент подписания сделки до 60 долл. сейчас (с) https://www.eg-online.ru/news/412032/

P.S. Интересно вот еще что. Если это сценарий с покупкой акций под пересмотр MSCI в мае 2020, то на какой апсайд рассчитывают ребята, если они не стали брать "халявные" почти +60% (роста с мая 2019 года) и, главное, кто будет готов и на какие деньги (в предстоящие нелегкие 2020-2022 года из-за президентских выборов в США и их последствий) выкупить эти акции обратно? Этот вариант пока выглядит еще более "мутным" и сложным, нежели просто спасение компании и решение ее проблем с кэшем в моменте, как мы предположили.

_

Если Вы хотите лучше понимать, что происходит вокруг Вас, получать больше полезной информации, разобраться, когда выгоднее покупать валюту, акции, золото или нефть, а когда необходимо от них избавляться, если Вы хотите научиться эффективно управлять Вашим капиталом / сбережениями, опережая инфляцию, то обязательно присоединяйтесь к чтению скрытых записей нашего сайта по ссылке.

Не забудьте подписаться на телеграм-канал https://t.me/ecworld, чтобы оперативнее получать уведомления о новых записях на сайте — заходите и нажимайте внизу канала кнопку JOIN.

Вопрос: может так случиться, что Газпром вышел в плюс 4% только из-за продажи своих акций?

Отпуская в "свободное плавание" входные цены Китай превращает избыточные для рынка поставки Газпрома в самое дешёвое среди прочих предложение. И Китай, как государство, как бы в стороне.

P.S. "курсы" можете не оплачивать :) Они не мне нужны, а тем, кто пользуется ресурсом. Если этот проект не будет приносить доход, больше на него времени я тратить не буду (и так 10 лет тянул).

Нет больше времени лишнего заниматься им просто так. Впереди слишком много возможностей.

оплатить хочу , но надо сначала его продать ))

Комментарии