История Газпрома — 2019: продажа акций таинственному покупателю - часть 2

Если кто-то пропустил историю вбросов про "покупку" акций Газпрома Ротенбергами, то можно прочитать об этом в предыдущей записи по ссылке.

В этой записи хочется добавить еще несколько слов относительно того, что, в принципе, весь этот цирк с выкупом Газпромом активов Ротенбергов по многократно увеличенной цене предыдущей продажи (еще раз, мы рассматриваем одну из возможных версий, а не утверждаем, что это факт) может быть как раз профинансирован из тех средств, которые выручены от продажи Газпромом собственных акций (а если еще ухватиться за нашу версию, что акции Газпрома купили окологосударственные банки или само государство в лице одного из институтов прямо или через прокладки (пусть это даже будет семья Р или Т)), то всё выглядит вообще красиво:

- капитализацию задернули оральными интервенциями;

- акции у Газпрома по увеличенной цене выкупили на деньги налогоплательщиков (например);

- выручили Ротенбергов и

- закрыли другие дыры Газпрома, возникшие как в результате геополитических игр, так и в результате неудачной маркетинговой политики и недоговороспособности элиты.

Хорошая, ведь, "многоходовочка" получается? [Еще раз, это лишь одна из предполагаемых нами версий. В реальности всё может быть иначе]

А налогоплательщик российский: обычная семья, использующая газ, электричество и тепло, или предприятия, которые платят за тепло и электричество - заплатит в этом случае, кстати, дважды:

- как за актив по загнанной оральными интервенциями вверх цене акций (рост акций Газпрома на десятки процентов с мая 2019 года);

- так и за газ, внутреннюю цену на который Газпром не забывает поднимать.

Теперь давайте внимательно еще раз посмотрим на отчетность Газпрома:

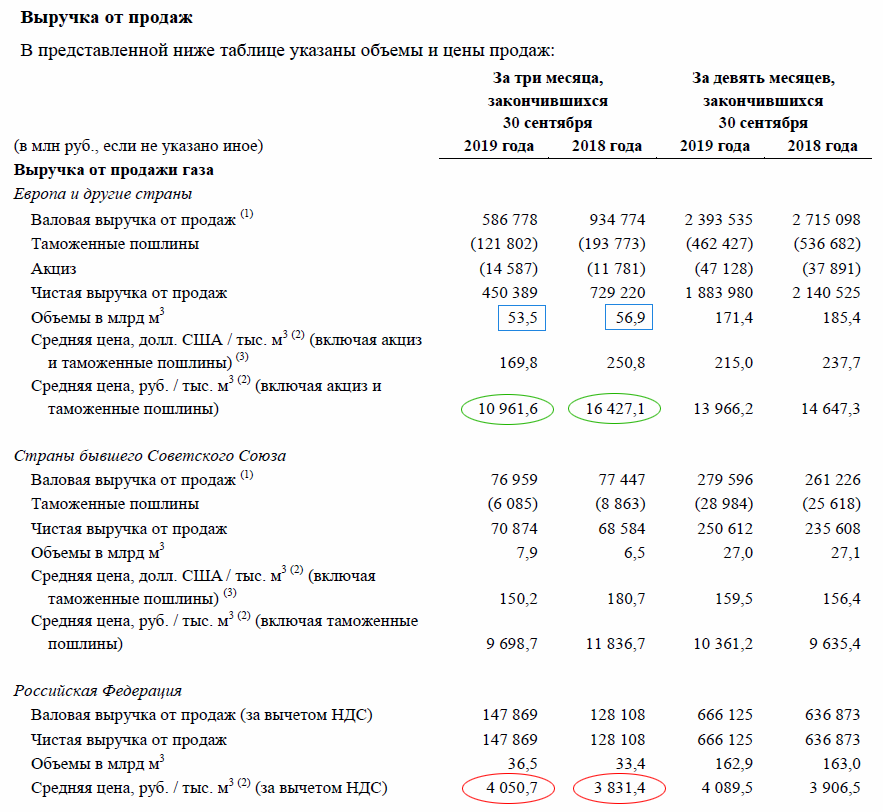

Вот нам тут во всех СМИ которую неделю рассказывают, как акционеры Газпрома скоро "будут жить еще лучше", что у компании нет особых проблем. Посмотрите, что происходит на супер-позитивном (ссылка) с точки зрения перспектив газа как энергоресурса рынке Европы:

- продажи газа за 3 квартал 2019 года упали на -6% (по сравнению с 2018 годом) /выделены синим цветом на изображении выше/;

- продажи газа за 9 месяцев 2019 года упали на -7,5% (по сравнению с 2018 годом).

А теперь еще интереснее - как Газпром отчасти компенсирует эти потери и потери падения цены газа (про которую нам тоже много рассказывают, списывая всё на отличия контрактных цен от рыночных) с $250,8 до $169,8 за тыс.м3 (3 квартал 2019 против 2018 года), то есть на -32% для Европы - смотрите внимательно:

- средняя рублевая цена газа, отпускаемого Газпромом для Европы упала на -33% за 3 квартал 2019 года (к аналогичному периоду 2018 года);

- средняя рублевая цена газа, отпускаемого Газпромом для стран СНГ упала на -18% за 3 квартал 2019 года (к аналогичному периоду 2018 года);

- средняя рублевая цена газа, отпускаемого Газпромом для России выросла на почти +6% за 3 квартал 2019 года (к аналогичному периоду 2018 года).

Неважно, что цена в России ниже. Российский налогоплательщик профинансирует и годовые бонусы менеджеров Газпрома.

Еще раз уточню: точно у Газпрома следующие годы будут лучше текущего? Я сейчас говорю не о рисковых компонентах перспектив роста стоимости акций, так как изменение структуры индекса MSCI или очередные оральные интервенции и разгон стоимости (в том числе под [пусть даже] возможный реальный уход А. Миллера, который кроме как в краткосроке больше никак на стоимости акций не скажется - по понятным политическим причинам).

P.S. Кстати, еще интересный момент. На фоне позитивной новости о запуске (В. Путиным и Си) трубопровода "Силы Сибири" акции Газпрома (при общем падении рынка акций) упали в понедельник сильнее других голубых фишек (-1,36% или -3,5% с максимумов дня). Как мы и прогнозировали сутки назад, рынок отреагирует "по факту" (на события).

_

Если Вы хотите лучше понимать, что происходит вокруг Вас, получать больше полезной информации, разобраться, когда выгоднее покупать валюту, акции, золото или нефть, а когда необходимо от них избавляться, если Вы хотите научиться эффективно управлять Вашим капиталом / сбережениями, опережая инфляцию, то обязательно присоединяйтесь к чтению скрытых записей нашего сайта по ссылке.

Не забудьте подписаться на телеграм-канал https://t.me/ecworld, чтобы оперативнее получать уведомления о новых записях на сайте — заходите и нажимайте внизу канала кнопку JOIN.

1) Продавали своим, т.к. дали дисконт в среднем по 2-м сделкам около 10% к рыночной цене. Размер 2х пакетов ~$5 млрд. При обычном размещении дисконт к рынку идет 2-3%, это означает, что кому-то подарили около $300-400 млн.

2) Возможно, что Р. Но может быть Сургутнефтегазу? узнаем из годовой отчетности, т.к. отчетности у Сургута за 9 мес. не бывает. Хотя у Сургута такая отчетность, что может и не узнаем, даже если это так.

3) Говорят, что если MSCI поднимет вес, то приток в мае будет не очень большой ~$500 млн где-то. Так что на движение из-за MSCI я бы не закладывался.

1. Газпром не успевает с полным вводом Северного потока, даже если они успеют с морской частью, там есть ещё наземная по Германии отстает на год https://eadaily.com/ru/news/2019/10/18/eugal-prodolzhenie-severnogo-potoka-2-v-germanii-gotovyat-k-zapusku . А кроме того после постройки будет заполнение, ввод в эксплуатацию и т.д.

2. Турецкий поток та нитка, что должны пройти в Европу так же отстаивает на год или два. Болгария у себя сделает только в след. году, а в Венгрии вообще ещё конь не валялся https://eadaily.com/ru/news/2019/10/18/eugal-prodolzhenie-severnogo-potoka-2-v-germanii-gotovyat-k-zapusku

3. Цена СПГ в Европе уже ниже цены газпромовского газа https://www.vedomosti.ru/business/articles/2019/10/28/814906-krupneishem-gazproma , и падение экспорта Газпрома в в Европу в этом году это следствие более низкой цены СПГ. В том году поставки СПГ в Европу были порядка 55 млрд кубометров, в этом могут выйти за 100 млрд. кубометров https://www.icis.com/explore/resources/news/2019/11/15/10444481/ttf-asian-gas-prices-to-remain-closely-correlated-in-2020 .

4. Преимущество Газпрома что он является замыкающем поставщиков, т.е. кроме него нет ни у кого такого количества газа пока что.

5. Экспортные возможности американского СПГ сейчас уже порядка 80 млрд.кубометров газа в год, в следующем году у них будет 100 млрд.кубометров https://www.eia.gov/todayinenergy/detail.php?id=37732.

А у людей, кто в танке, все в порядка - им не ведомы наступающие сложности, а лишь одна Украина на уме...

что больше чем у СА и России. А кроме того у них газового конденсата ещё под 5 млн.баррелей http://ir.eia.gov/wpsr/overview.pdf.

P.s. Вы либо вообще в астрале, либо просто "сказочный", либо на зарплате.

1. Срок действия договора теперь ежегодный (ранее был три года)

2. От договора можно отказаться, но отказываешься тогда и от поставки газа)))

3. Договор на условии 100% предоплаты. Я ржал.

4. Суммы по разговорам в сельской местности мелкого периферийного города варьируются от 1500 до 4000р

В разрезе страны неплохо так прибавили к годовым бонусам. Главное при этом, что в работе самих газовых служб ничего не изменилось. Затрат 0.

https://www.rbc.ru/newspaper/2019/11/28/5ddd0ed29a79473514434ee2

Комментарии