Итоги дедолларизации населения и новой бюджетной политики: так ли всё плохо у людей?

Итоги "дедолларизации" - в виде итогов поисковых запросов Яндекс:

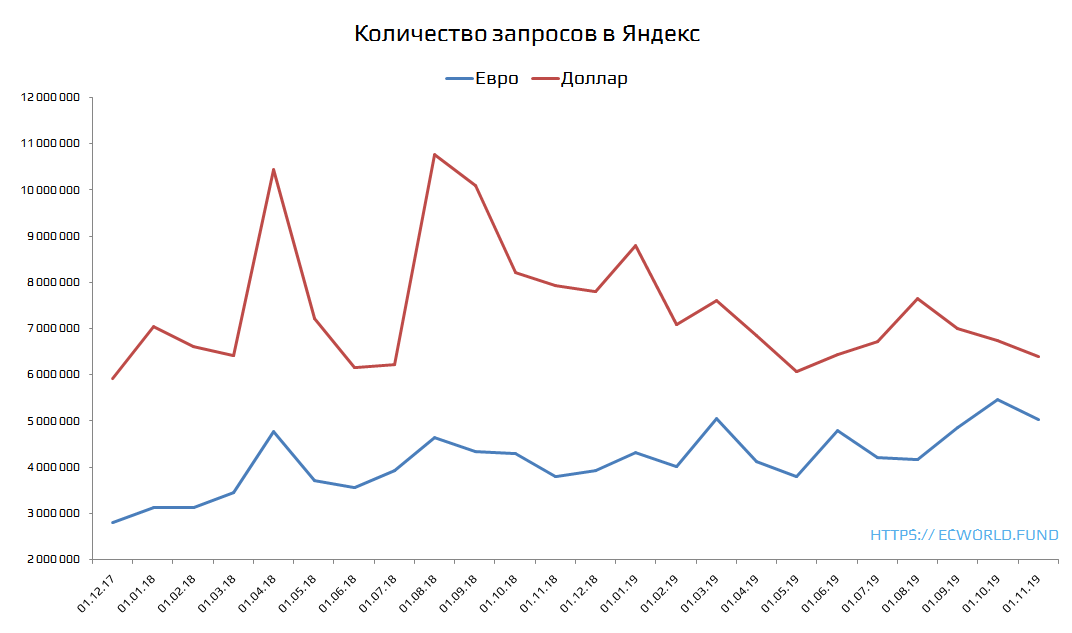

- количество запросов по слову "доллар" за два года увеличилось всего на +8%, за год вообще упало на -20%;

- количество запросов по слову "евро" за два года увеличилось на +80%, за год увеличилось на +32%.

И немного девалютизации:

- количество запросов по слову "валюта" за два года упало на -5%, за год упало на -19%.

И теперь посмотрим на изменение интересов граждан по другим видам финансовых "инструментов", чтобы понять, куда из валюты смещается спрос - и где граждане в следующий раз могут потерять свои средства.

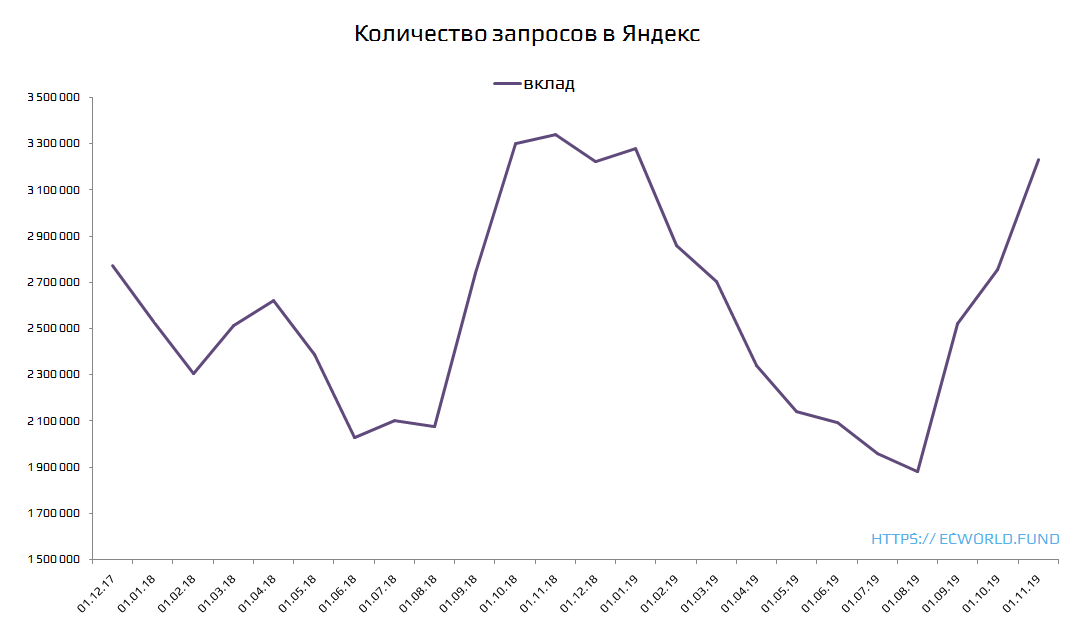

По вкладам существенных изменений нет:

- количество запросов по слову "вклад" за два года выросло на +17%, за год упало на -3%;

- то есть в реальности можно сказать, что с падением ставок интерес к "классическому" хранению свободных средств в банках чуть упал.

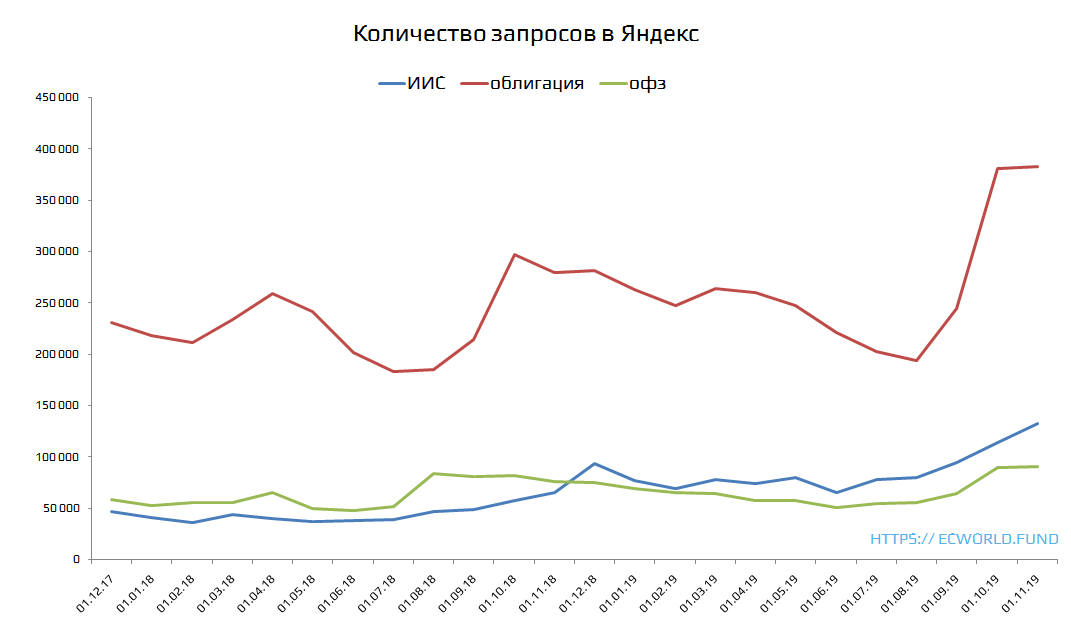

И вот куда сместился спрос / интерес граждан:

- количество запросов по слову "ИИС" за два года выросло на +179%, за год выросло на +102%;

- количество запросов по слову "облигация" за два года выросло на +66%, за год выросло на +37%;

- количество запросов по слову "ОФЗ" за два года выросло на +56%, за год выросло на +20%.

Физические лица под влиянием "рекламы" со стороны банков / брокеров, устремились в инструменты, которые им часто подают как "доходность больше, чем по вкладу, а риски примерно такие же":

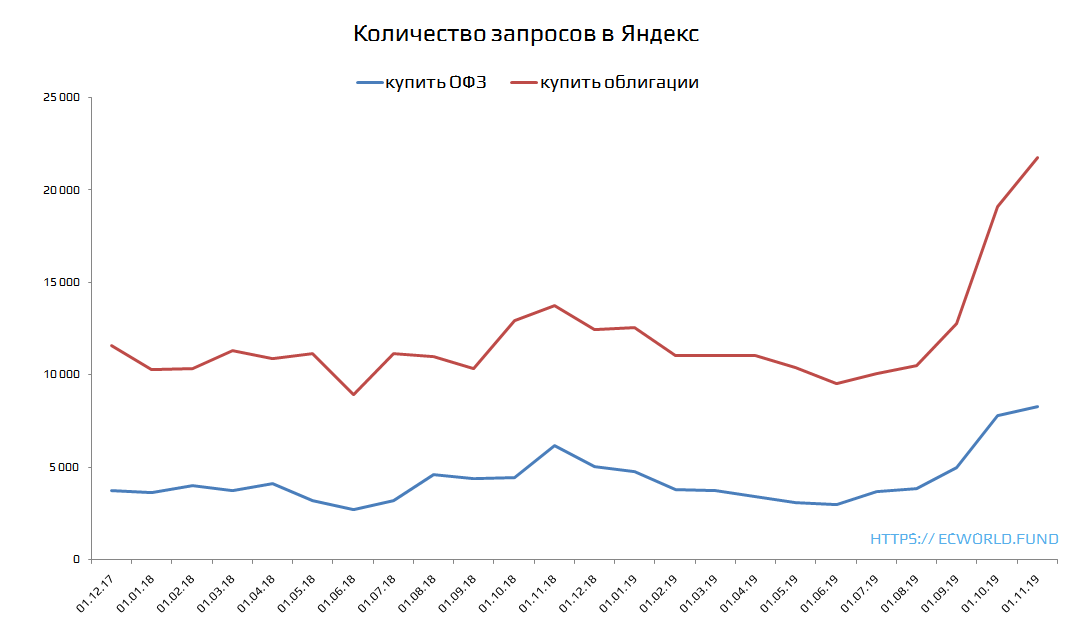

- количество запросов по слову "купить облигации" за два года выросло на +87%, за год выросло на +58%;

- количество запросов по слову "купить ОФЗ" за два года выросло на +119%, за год выросло на +34%.

Эти графики хорошо подтверждают наш прогноз, что стратегия "люди - новая нефть" (ссылка) будет набирать обороты в правительстве: "лишние" денежки у некоторых категорий людей есть и ТАМ это видят.

При этом люди готовы сами одалживать государству (снова), одалживать близким к государству корпорациям.

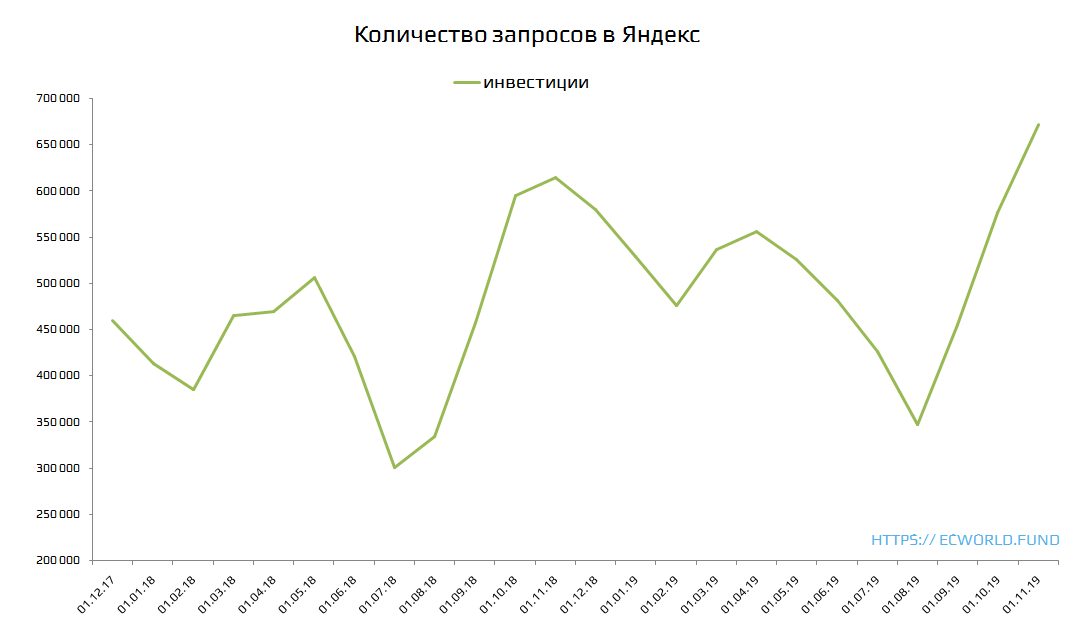

Люди готовы рисковать. Второе впечатление, что и людей с "бОльшим средним чеком" становится больше (возможно, мы видим либо небольшой рост околосреднего класса или его обеление, или желание выйти из валюты):

- количество запросов по слову "инвестиции" за два года выросло на +46%, за год выросло на +9%

- количество запросов по слову "вложить инвестиции" за два года выросло на +126%, за год выросло на +84%.

По официальных доходам от Росстата сложно проверить, что на самом деле происходит с околосредним классом.

Однако, посмотрите, как упал интерес людей к кредитам. Как бы себе в заслугу М. Орешкин и Э. Набиуллина не ставили охлаждение рынка кредитов, этот процесс начался раньше. Они его заметили и просто присвоили лавры / возглавили. Ниже на графике, скорее всего, речь идет о наиболее многочисленной группе людей с небольшими доходами, в которой, возможно, и реальные доходы падают - из-за чего произошло перенасыщение "кредитами" (но при этом люди САМИ снизили активность):

- количество запросов по слову "кредит" за два года выросло на +15%, за год упало на -5%.

Для самопроверки посмотрим данные по кредитам по статистике ЦБ в начале следующего года (хотя, сейчас этой статистике уже сложно доверять).

На этом фоне нет пока и всплеска в ипотеке (ждем его чуть позже):

- количество запросов по слову "ипотека" за два года выросло на +22%, за год выросло на +16%.

Посмотрите на динамику графика с начала и до конца. Помните в записи Первые звоночки окончания глобального цикла роста: часть 1 мы обсуждали конфликт данных между данными Эквифакс (снижение выдачи ипотеки) и данными Минфина (они сомневались в данных Эквифакс)? Похоже, что Эквифакс ближе к истине: запросы октябрь 2019 к октябрю 2018 по слову "ипотека" упали на -3%, сентябрь на -3%, август на -8%, июль -7% - могла существенно упасть и реальная выдача в последующие за каждым месяцы.

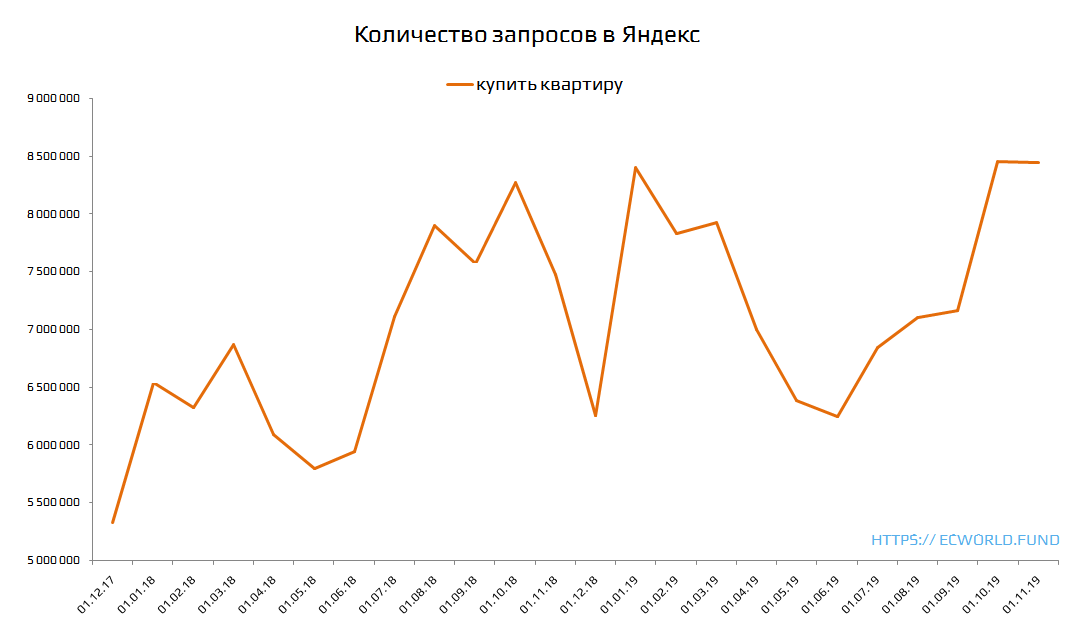

При этом интересно, что к концу года заметно вырос теоретический интерес к решению квартирного вопроса (видимо, на фоне снижения ставки ЦБ - формируя отложенный спрос на жилье, ссылка):

- количество запросов по слову "купить квартиру" за два года выросло на +59%, за год выросло на +13%.

Политика "девалютизации" работает. Физические лица вместо скупки валюты начинают всё больше и больше финансировать государственные долги, долги государственных корпораций, ищут, где выгоднее можно вложить средства в России. Графики вложений (а не запросов в Яндексе) это тоже подтверждают.

Ну, что, разве неэффективную [ в отношении себя / государства как института] политику проводит Правительство? У людей точно стало меньше денег? Или тот, кто активен (ссылка), стал зарабатывать больше?

_

Если Вы хотите лучше понимать, что происходит вокруг Вас, получать больше полезной информации, разобраться, когда выгоднее покупать валюту, акции, золото или нефть, а когда необходимо от них избавляться, если Вы хотите научиться эффективно управлять Вашим капиталом / сбережениями, опережая инфляцию, то обязательно присоединяйтесь к чтению скрытых записей нашего сайта по ссылке.

Не забудьте подписаться на телеграм-канал https://t.me/ecworld, чтобы оперативнее получать уведомления о новых записях на сайте — заходите и нажимайте внизу канала кнопку JOIN.

По поводу рекламы: да, в личном кабинете от банков идет активная реклама этой лабуды.

Валюта у меня лежит отдельно в инструментах, есть и диверсификация от валюты тоже.

Также:

НОЯ 21ST, 2019 "Банк России готовит поправки ко второму чтению в закон “О рынке ценных бумаг”, которые бы позволили розничным инвесторам покупать драгоценные металлы через индивидуальные инвестиционные счета (ИИС)."

Вижу тут риски как Эйфелева башня - такие же высокие и железные, а отношение возможной прибыли к риску стремится к ничтожной величине.

На ИИС держу около 10%.

P.s. Я это к тому что хоть снижай хоть нет ставку это малоэффективно для почти мертвой экономики (аля низкий капитал у россиянина, в преддверии чего-то плохого)

Комментарии