Нарастающая национализация, которая выкручивает гражданам руки

Помните, как мы говорили (ссылка) о том, что ЦБ может откусить часть пирога банков (в значительной части - Сбербанка) в части комиссий за переводы между картами?

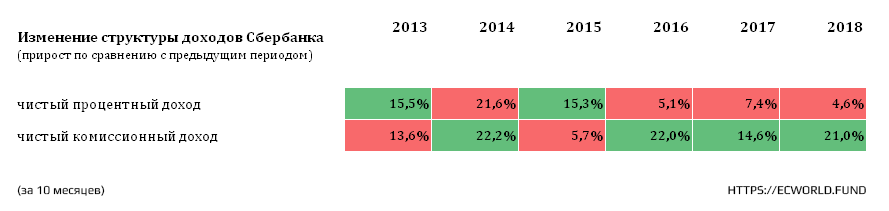

Самое важное, что нужно было запомнить из того разговора, это то, что значительную долю доходов Сбербанка теперь представляют собой доходы от конских комиссий, которые платим в том числе мы с вами из своего кармана (прямо - при переводах, оплатах, снятии денежных средств - или косвенно - при покупке продуктов и услуг, в цены которых зашито обслуживание продавца / производителя в банке).

Еще интереснее был тот факт, что доля таких доходов Сбербанка постоянно растет:

Ну, превращается в России банковский бизнес в посреднический бизнес по отъему у клиентов части переводимых ими средств - это не удивительно (при сужающейся-то экономике).

Сбербанк долго упирался с ЦБ, но возмущения главы Сбербанка были очень тактичными. Потому что разговор шел все-таки с Регулятором.

А теперь когда не Центробанк, а всего лишь ФАС заговорил в марте о том, что правильно было бы для ухода от зарплатного рабства отменить комиссии на снятие наличных во всех банкоматах, Герман Греф (спустя месяц) ответил уже более резко:

"Я все-таки за то, чтобы чиновники высокого уровня, прежде чем что-либо предлагать, сначала взвешивали последствия. Я считаю, что это не совсем просчитанное заявление, потому что если это произойдет, то это очень серьезно повлияет на наличие сети банкоматной. Знаете, как обычно, если услуга бесплатная, то нужно готовиться к тому, что ты будешь в очереди стоять за этой услугой. Здесь ровно такая же история ...

Если комиссионных не будет, можно спросить, как очень дорогостоящая сеть терминальных устройств будет оплачиваться? Поэтому я за то, чтобы прежде чем с какими-то инициативами выступать, все-таки сначала все, и ментальные, и долгосрочные последствия подсчитать", - добавил Греф (с) https://tass.ru/ekonomika/6340115

В принципе, логика понятная, но такой логикой можно объяснить и ввод комиссий за перевод между собственными же счетами, скажем так, годах в 2023-2024. Банк же должен будет как-то компенсировать расходы на сервера и персонал, который их поддерживает, а также электричество и другие связанные с этим расходы (сарказм).

Вообще, банк это банк. Он должен выполнять свои основные функции, а за сопутствующие услуги, за которые клиент не давал обязательство платить (а за снятие собственных денег с карты клиент не просил никого взимать с него плату - банки это сами придумали и по факту поставили человека в такие рамки тарифов), банк должен взимать закономерную минимальную комиссию для поддержания работы оборудования.

Возможно, замглавы ФАС тогда поторопился с полным обнулением комиссий, но закономерно выглядит - именно адекватное взимание комиссий с клиента по сопутствующим (не основным - по которым человек обслуживается в банке) услугам. А не как сейчас это делают банки.

Кроме того, когда мы говорим о госбанке (а Сбербанк это госбанк, и многие жители нашей страны там обслуживаются поневоле), мы говорим еще и о социальной функции. А о какой "социальной нагрузке" государственного банка можно говорить, когда банк от комиссий (да, там и за продажу финпродуктов) получает 25-30% доходов и рост таких доходов идет опережающими (к доходам от "основного" вида деятельности банка) темпами.

Кроме того, тот же Сбербанк, о рекордных дивидендах которого (361 млрд рублей на фоне 832 млрд рублей чистой прибыли по МСФО) сегодня рассказал Герман Греф, как государственный банк мог бы не драть три шкуры со своих клиентов еще по одному направлению - по вкладам.

Все мы знаем, что ставки по вкладам в Сбербанке очень низкие. Благодаря тому, что клиенты (в том числе вынужденные: бюджетники, пенсионеры, малограмотные и т.д.):

- недополучают проценты по вкладам (по сравнению со среднерыночными),

- платят значительные комиссии при переводах, снятии средств, оплате и т.д.,

- банк и получает такие огромные дивиденды. По сути это не совсем справедливое перераспределение средств от самых незащищенных слоев населения к тем, кто более "активен" (топ-менеджеры банка в виде огромных зарплат, премий и бонусов + акционеры банка + 50% дивидендов получает государство). И это государственный банк, который должен быть примером выполнения государством социальной функции.

Хотя, понятно, что если банк добавит клиентам к ставкам по вкладам хотя бы 1 (один) процентный пункт, то дополнительных расходов он будет иметь (по средней стоимости, грубо) порядка 125 млрд рублей. А если на 2 процентных пункта поднять ставки, то банк недополучит порядка 250 млрд рублей дохода. Что уже некомфортно звучит на фоне 831 млрд чистой прибыли. А если сюда добавить "социальное" снижение комиссий за перевод между счетами или при снятии клиентом с собственной карты, то ситуация уже не столь красивая. В этом весь госбанк. А, ведь, есть еще и коммерческий частный сектор (промышленность, торговля, другой бизнес), который государство (и главный банк государства) также должно поддерживать.

А что вместо этой социальной функции?

Мы видим, как по сути окологосударственный служащий, который (пусть через госаппарат, который кстати, так же выбирается через демократические выборы - а они именно такие в стране, ибо большинство из нас либо просто забивает на них, либо забивает на объективность подсчета голосов, отказываясь быть наблюдателем или фальсифицируя бюллетени) назначается через цепочку инструментов "волеизъявлением народа" - сегодня пытается выкручивать руки и "угрожает" этому народу очередями и сокращением сети банкоматов, если этот народ не будет платить "как положено".

А что будет дальше, когда национализация продолжится - и рука окологосударственных чиновников накроет (как и порядка 85% банковского сектора) и другие сферы нашей жизни (отрасли экономики)?

Госбанкам некуда расти вширь, из крупных частных банков остался только Альфа-банк, а потенциал национализации (ссылка) / пожирания коммерческих банков - практически на текущем этапе исчерпан, что хорошо видно из презентации того же Сбербанка - рост замедляется:

Остается банкам идти дальше. Кормовая база в других секторах еще есть.

Так, строительство сегодня уже контролируется [самизнаетекакимбанком] через зависимые строительные компании - лидеры рынка. Это кроме того позволяет обеспечивать контроль цен на рынке жилой недвижимости (не дают ценам снижаться, в том числе за счет инструментов манипулирования ставкой и оральных интервенций, ссылка). Рынок [цен] коммерческой недвижимости после санации - также контролируется государственными чиновниками (через удержание пула крупнейших объектов коммерческой недвижимости: например, см. Открытие, Траст, Югра, Бинбанк и т.д.). Негосударственные пенсионные фонды также теперь в руках государства в значительной мере.

Продуктовый ритейл так же постепенно становится государственным: из последних совершенных и планируемых сделок: Магнит, Лента, О`кей... И всё это вокруг госбанков (в последнем случае Сбербанк говорит о реструктуризации долга, но мы знаем, как Сбербанк "реструктуризирует" долги) .

Тот же Сбербанк сейчас уходит в "цифру" / диджитал:

В начале марта Сбербанк зарегистрировал почти 200 доменных имен, содержащих слово sber. Ранее он объявлял о планах создать экосистему, объединяющую сервисы финансовой и нефинансовой сферы

Среди закрепленных за банком доменов — sber-reshenie.ru, sber-class.ru, sber-event.ru, sber-medcine.ru, sber-tarif.ru, sber-future.ru, sber-transformation.ru, sber-fashion.ru, sber-bonds.ru, sber-like.ru, onsber.ru и другие.

Почти все домены зарегистрированы также в варианте без дефиса. Например, наряду со sber-sale.ru зарегистрирован домен sbersale.ru, а также sber-edu.ru и sberedu.ru, sber-sova.ru и sbersova.ru и т.п.

Для сравнения, за весь прошлый год банк зарегистрировал около 80 доменных имен (с) https://www.rbc.ru/finances/07/03/2019/5c8107579a7947293654eeb7

Из презентации Сбербанка для инвесторов видно, какие нефинансовые активы контролирует банк (ссылка на сайт Сбербанка):

А из цитаты выше - хорошо видно, куда банк будет двигаться дальше и куда будет нести не социальную заботу государства, а, как мы видим, - коммерческий интерес. И, как видно из сегодняшних событий, после занятия в этих отраслях монопольного или близкого к нему положения, скорее всего, - начнется "выкручивание рук" в виде очередных оральных интервенций "платите или будут очереди".

Это хорошо накладывается на прогнозируемое нами полное исчезновение в России бесплатной медицины и бесплатного высшего образования для широкого круга населения к 2030-ым годам (на фоне катастрофического вероятного падения бюджетных нефтяных доходов, ссылка 1, ссылка 2, ссылка 3).

Поэтому при планировании своей жизни в нашей стране на следующие 10-15 лет, не забывайте смотреть, куда двигается мировая экономика, какие страны (валюты, активы) будут локомотивами роста мировой экономики, куда двигается наше государство в лице чиновников - и активнее управляйте своим капиталом и закладывайтесь на соответствующие риски (на Сайте об этом много информации, перечитывайте по соответствующим тегам, в том числе тегу будущее и особенно в скрытых записях).

_

Если Вы хотите понимать, что происходит вокруг Вас, а также получать больше полезной информации и получать ее более оперативно, поставьте приложение Telegram и присоединяйтесь к нашему каналу — https://t.me/ecworld — заходите и обязательно нажимайте внизу канала кнопку JOIN.

Сегодня аналогичные условия есть у многих банков. Есть даже расширение на "в банкоматах по всему миру".

Это не означает отсутствие комиссии вообще. Содержание банкомата (электричество, амортизация, идентификация, защита данных, интернет, инкассация) достаточно дорогое удовольствие. Предлагая бесплатное снятие наличных ваш банк оплачивает тариф владельцу банкомата, компенсируя этот убыток за счёт доходов от другой деятельности.

Когда ФАС покусился на тарифы за снятие наличных, это только звучит "в интересах населения", на самом деле чиновник ФАС исполняет заказ на переделку межбанковского рынка комиссий за снятие наличных.

И реакцию Грефа не обязательно понимать как антисоциальный посыл госчиновника. Если заменить "долю государства" на частную собственность, то ФАС надо было матом послать. Социальная политика - это никак не задача коммерческого банка. Акционеры вправе направить на это свои девиденты самостоятельно.

Самая дорогая составляющая в тарифах банков на переводы/платежи была комиссия платежных систем viza & mc. Комиссии на оборот наличных базируются на тарифах ЦБ. Вот здесь бы ФАСу и регулировать, а затем следить не за объемом комиссионных, а за их прибыльностью для банков.

Снижение комиссий возможно ещё за счёт технических новшеств. Например, банкомат без инкассации. Если раньше было строго: всё что засунут в банкомат инкассировали по полной, то теперь есть множество банкоматов, которые выдают вам те же наличные, которые кто-то перед вами внёс в банкомат. Подобное снижение затрат может привести к снижению комиссий.

И сейчас есть конкуренция между владельцами банкоматов. Вот эту конкуренцию ФАС и ЦБ решили устранить. Под предлогом борьбы против зарплатного рабства, обнала или высоких комиссий, все банкоматы становятся структурным подразделением ЦБ. Сначала наличка будет выдаваться бесплатно. Чтобы убить банкам любое желание сохранить самостоятельность и конкурентность. Затем, когда рынок будет захвачен, ФАС будет регулировать тарифы естественной монополии. И тогда "вспомнят" про расходы на банкоматы и загнут новые тарифы "вынужденно".

Этот же процесс уже запущен с переводами и банки постепенно переходят на процессинг ЦБ, покидая процессинг Сбербанка. Пока бесплатно и нарисованные на потом тарифы ниже платежных систем viza & mc. Пока государство не выиграет конкуренцию у коммерции.

Если бы это был коммерческий банк, то такой прибыли бы у него не было. Потому что не было бы по сути обязаловки (да, из-за финансовой неграмотности населения в ом числе) с получением пенсии, зарплат бюджетникови т.д. Не было бы дешевого фондирования. И всего остального. Поэтому, если государство тебе всё это дало, будь добр выполняй и государственные (социальные) функции. А отчитываться от рекордных прибылях, забирая у населения по по 1,5-2% с обоих концов обслуживания, объясняя это необходимостью роста капитализации, это не гуд. Откажись тогда от тех преференций, что дает тебе название госбанка и посмотрим, какая прибыль будет.

>> Когда ФАС покусился на тарифы за снятие наличных, это только звучит «в интересах населения», на самом деле чиновник ФАС исполняет заказ на переделку межбанковского рынка комиссий за снятие наличных.

Прозвучало как "если не В. Путин, то кто?". Да, давайте ничего менять не будем. Оставим как есть. У нас в России, ведь, 95% законопроектов это лобби. Почти везде есть интерес. Поэтому лучше не принимать вообще никаких законов.

>> Самая дорогая составляющая в тарифах банков на переводы/платежи была комиссия платежных систем viza & mc. Комиссии на оборот наличных базируются на тарифах ЦБ. Вот здесь бы ФАСу и регулировать, а затем следить не за объемом комиссионных, а за их прибыльностью для банков.

Об этом и речь в записи. Только в данном случае уже шире нужно. Госбанк - будь в полной мере госбанком всегда, а не только когда получаешь дешевое фондирование и помощь во время кризисных ситуаций.

Называть банк государственным из-за одного только происхождения неправильно. Какой-нибудь ВЭБ до сих пор не стал коммерческим ни на грош.

Нет, по сути ни обязаловки, ни малограмотности населения в таком масштабе, чтобы только из-за этого предпочитать Сбербанк.

Наоборот, огромная депозитная база является социальным балластом банка. По всем этим депозитам надо платить регулярно, а разместить эти фонды в доходные и надёжные/возвратные проекты в полной мере невозможно до сих пор.

Да, конечно, другой более коммерческий банк (без госнаследства), вероятно более эффективно вложил бы эти ресурсы. Или бы вывел из в другие юрисдикции. Да.

-----------------

Про звучание Путина, я вас совсем не понял.

Конкуренцию надо сохранять.

Именно благодаря конкуренции возникла СБП ЦБ.

Но если Сбербанк выиграл долю процессинга платежей и эквайринга у Визы и Мастеркард коммерческим путём. То государство в лице ЦБ предполагает только административный путь.

Проблема не сейчас. Не в переходе на практически бесплатную и беззатратную систему ЦБ РФ. Проблема в будущем, когда будет только процессинг государства.

Он называется государственным по другим причинам. Из-за принадлежности пакета акций и преференций, которые он имел и имеет перед другими банками.

>> Наоборот, огромная депозитная база является социальным балластом банка. По всем этим депозитам надо платить регулярно, а разместить эти фонды в доходные и надёжные/возвратные проекты в полной мере невозможно до сих пор.

Здесь у Сбербанка нет столь острых проблем. Иначе бы мы не видели:

a. "сезонные" вклады по широкому пулу периодов;

b. существенные изменения ставки вслед за рынком;

c. паники в 2014-ом.

Кроме того, расходы на содержание (данной части пассивов) компенсируются низкой стоимостью их привлечения. Так что, словом баласт я бы это называть не стал. Этот же "баласт" они используют как рекламу (они не говорят об этом, но все знают, как это работает).

>> Проблема не сейчас. Не в переходе на практически бесплатную и беззатратную систему ЦБ РФ. Проблема в будущем, когда будет только процессинг государства.

Сейчас только государственный процессинг. И все эти высокие комиссии при снятии наличных это также полная заслуга и инструмент государства. Умело бы оно управлять своими активами, не было бы нужды закрывать дыры таким способом. А так, да, всё это можно объяснить целями ПОД/ФТ. Если к этому моменту не перевести большую часть обнала в самизнаетекакойбанк.

Пока вроде бы туда никого насильно не загоняют, более того, в случае с маркетплейсом ЦБ даже сказал, что он там выступает только как регулятор, в плане изменения существующей и разработки новой нормативки под это дело, а рулить всем будет московская биржа, однако в процессе общения всем присутствующим стало понятно, что без финансовой составляющей здесь не обошлось. Плюс опять же тотальный контроль за финансами граждан, будущих пользователей услуг маркетплейса. Так вот, я это к тому, что за заключение договора вклада банкам предлагается отдать почти 0.5% годовых с суммы вклада, за идентификацию клиента через маркетплейс вроде бы 400 рублей. не помню. В общем 0.5% годовых - это, по моему мнению, очень дофига для площадки, которая позиционируется, как замена рекламе и прочим процессам по привлечению клиентов. А, тарифы вроде бы тоже в ведении ЦБ.

Так что прав предыдущий коллега - ФАС не в ту сторону смотрит.

А сколько сейчас у вас стоимость привлечения? Что-то мне подсказывает, что больше 0,5%. Если вы не глубоко кэптивные (и совсем нет рекламы в широком смысле слова).

Маркетплейс, если людей к нему приучат, будет хорошим решением для населения. Его давно было пора сделать. В идеале (хотя, безопасность этого не позволит) все услуга туда затащить и спокойно управлять широким портфелем (часть в депозитах, часть в рисковых активах, и т.д.) - курсором мышки только указываешь, куда и сколько.

Да по сути даже бог бы с ними с этими 0.5% годовых, смысл в том, что мелким и средним банкам вход туда обойдется в кругленькую сумму. У них нет своей команды разработчиков, а сторонние разработчики уже зарядили за свой модуль подключения банка к маркетплейсу миллион рублей, это не считая того, сколько в итоге будет стоить еще работы по подключению и какое нужно будет дополнительное железо. И как это все сопрягать с имеющейся АБС, которая писалась, когда еще в помине никто не заикался про то что сейчас реализовывают. И не потребует ли это замены АБС, а это еще несколько миллионов. Вот и подумаешь, а надо ли это все?

понятно, что если ЦБ руки выкрутит как с биометрией - то деваться некуда будет.

А пока эта вся история для мелких и средних банков кажется весьма сомнительной.

А упаковать со временем в маркетплейс хотят многое, уже сейчас в планах облигации, ипотека, потреб кредиты, и в дальнейшем, как сказали - все что пожелает бизнес.

Ну, на фоне расходов за последние годы под комплаенс и около - это немного. Да, некомфортно. Да, небольшим будет тяжело. Но маркетплейс это движение вперед. Я много лет назад сам ходил с этой идеей, но там даже не до инвесторов, законодательство этого просто не позволяло.

Я так понял, что Вы, как пользователь, приветствуете создание маркетплейса, а я, как представитель малых и средних банков, отношусь к этому проекту весьма скептически :)

Мое руководство. как это ни странно, оно тоже весьма восторженно думает по этому поводу, но это оно пока цен не видело :)

Удалось убедить все же его, что не стоит бежать впереди паровоза, и пока нет изменений в законодательстве и пока проект не вышел из стадии пилота - спешить не будем. Так что ждем до осени :)

Для маленьких банков и банков с не самыми вкусными продуктами, наверное, пока эта затея не выглядит интересной. Сейчас встанет вопрос №1: сколько времени займет "привыкание" населения к этому инструменту и каким он будет (в плане удобства).

Если бы в нем можно было завести один счет и с него перекидывать деньги это была бы бомба. Всё остальное ... под вопросом - по скорости распространения (роста пользовательской базы).

смысл его как раз в том, что пользователь на него сможет кидать деньги из любых банков где у него есть счета, даже если эти банки не будут подключены к маркетплейсу, аккумулировать на нем средства и направлять их на выбранные им продукты.

но это будет счет НЕ для держания на нем денег и без процентов на остаток.

вот тут есть немножко подробностей, если что

https://www.cbr.ru/finmarket/market_place/

1. безопасности;

2. максимальные сроки хранения денежных средств на таком счете;

3. гибкости системы;

4. удобства метрик / отчетности для пользователя по "портфтелю": доли, доходности текущие и т.п. (в разрезе инструментов и на круг).

все отчеты - уже там, у кого куплен какой либо продукт

>> Нет, создания мобильного приложения или специального сайта не предполагается.

Если человек хранит средства в банковской системе, значит, он уже согласился с "контролем". Поэтому что будет дальше, без разницы. Если мы не говорим о сливе базы криминалу.

С пользователями маркетплейса это будет все гораздо проще.

И момент, когда все яйца в одной корзине, лично меня очень сильно смущает. В плане безопасности этих самых яиц.

Комментарии