ритейлер Магнит: падение продолжается

В прошлый раз акции Магнита упали на неприятных корпоративных новостях, в т.ч. заявлении Сергея Галицкого о продаже части акций. Тогда я писал следующее:

В моменте, конечно, для покупки прошел очень хороший объем и обновлены лои предыдущего падения, но среднесрочно я бы не стал брать эту акцию сейчас в портфель

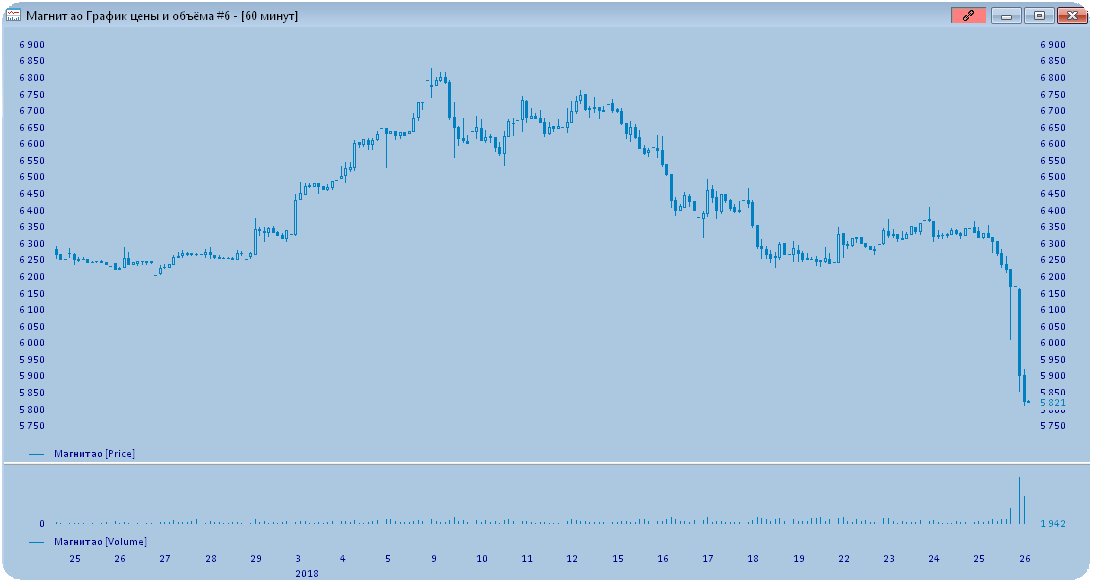

Цена акций, конечно, после таких объемов отскочила, закрыла гэп, пару месяцев постояла в боковике и сегодня продолжила падение - минус 5% в моменте сейчас - после публикации неаудированной отчетности за 2017, согласно которой чистая прибыль упала с 54 до 35 млрд рублей. Объем выручки ниже конкурента (Х5 Retail Group): 1,14 против 1,28 трлн рублей - также говорит об ухудшении позиций компании на рынке.

Цена упала до 5820 рублей за акцию к текущему моменту:

Технические перспективы падения пока те же, о которых мы говорили, когда цена акций ритейлера была еще 9780 рублей за акцию:

а не собрался ли Магнит ... двинуться к своей "справедливой" рыночной оценке - скажем, в 3500-4000 (если не 2500) рублей за акцию?

Успеет ли до этого момента Сергей Галицкий исправить ситуацию, учитывая планы компании, сказать сложно. За год (время, необходимое для заметного развития сети) цена может успеть дойти до первой цели в 3500-4000 рублей за акцию.

Интересно, что еще год назад многие инвесторы держали акции Магнита в портфеле, акцию расхваливали, как и менеджерские качества Сергея, говорили о сети как примере для многих отечественных компаний. Сегодня ее цена упала уже больше, чем вдвое, с показанных чуть больше двух лет назад максимумов.

_

Если Вы хотите понимать, что происходит вокруг Вас, а также получать больше полезной информации и получать ее более оперативно, поставьте приложение Telegram и присоединяйтесь к нашему новому каналу - http://t.me/ecworld - заходите и обязательно нажимайте внизу канала кнопку JOIN.

Комментарии