Рубль как островок стабильности

У рубля есть несколько основных причин, по которым он может оставаться крепким / проявлять устойчивость:

- высокие цены на нефть и / или видимая перспектива значительного повышения цен на нефть / перспектива роста спроса на энергоносители (даже при неизменных ценах);

- отсутствие рисков для развивающихся рынков / позитивный взгляд инвесторов на развивающиеся рынки;

- отсутствие рисков для конкретно российского рынка / позитивный взгляд инвесторов на российский рынок в сравнении с другими представителями развивающихся рынков;

- интерес со стороны бенефициаров процесса управления курсом рубля.

Рассмотрим эти основные причины в обратном порядке.

Причина номер 4 разобрана нами многократно под тегами ОФЗ и нерезидент. О том, что наше правительство в условиях полуручной (ссылка) экономики (после национализации финансового рынка, ссылка) имеет возможность:

- выкупать само у себя через пул посредников выпуск госдолга за выпуском,

- создавать [в том числе законодательно] ситуацию, в которой финансовые институты вынуждены покупать его у государства вместо того, чтобы направлять аккумулированные средства в те направления, которые позволят экономике развиваться и будут соответствовать классической модели развития этих финансовых институтов (а не превращать их в держателей и агентов по продаже госдолга (в том числе через ИСЖ и структурные продукты)),

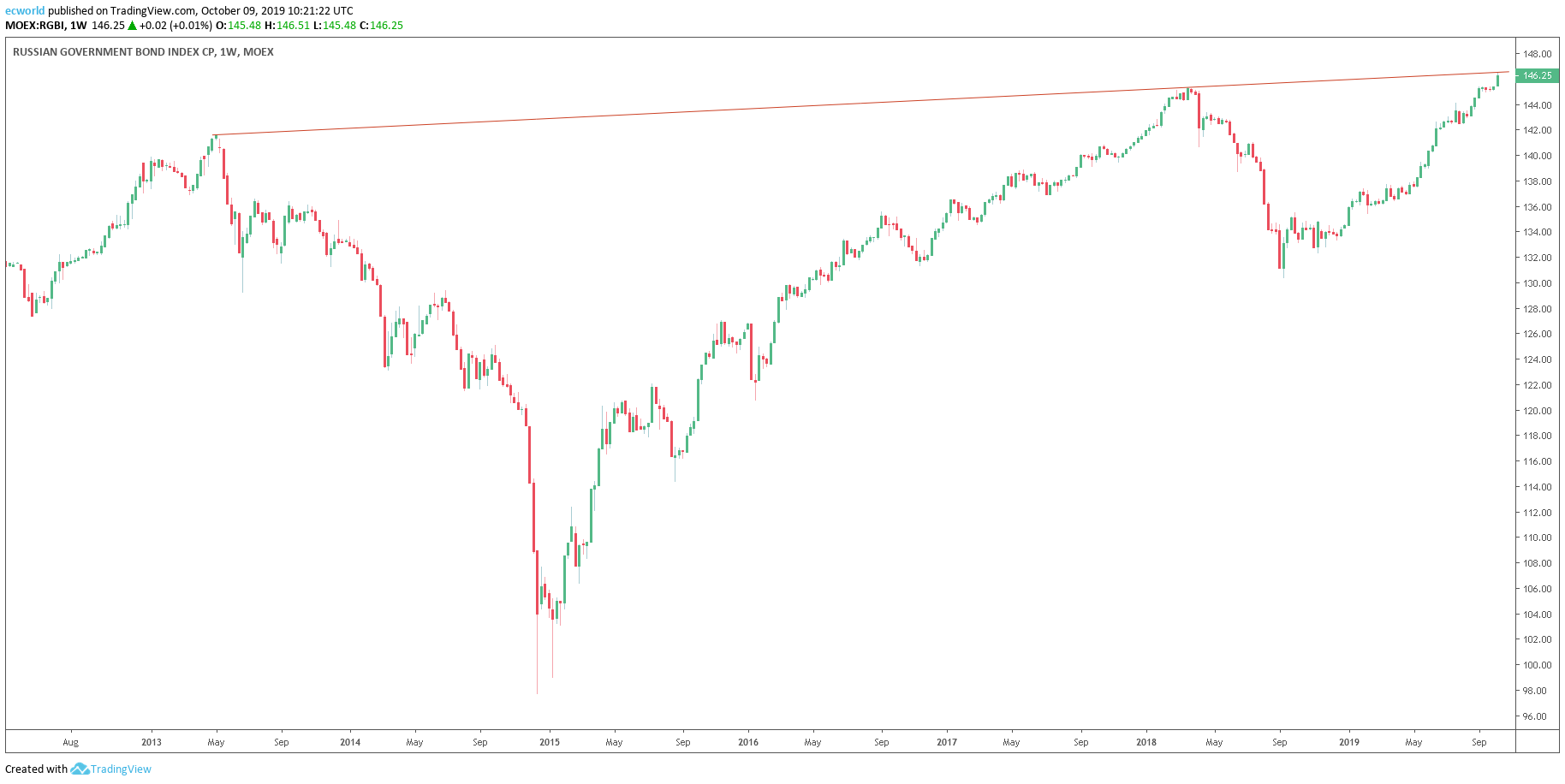

- у меня лично нет никаких сомнений. Успешность такой политики мы все видели сегодня на графике, который был опубликован в телеграм-канале (ссылка):

- это индекс ОФЗ (индекс "привлекательности" / "стоимости" долга российского правительства). И он - несмотря на значительное ухудшение ситуации и перспектив экономики (как внешних, так и внутренних) - по сравнению с 2012 годом (7 лет назад) заметно вырос.

Если бы спрос со стороны иностранных инвесторов был реальным и в значительной мере не был сформирован оффшорными прокладками (со стороны российских окологосударственных участников), это подводило бы нас к причине номер 3 - у российского рынка низкие риски (либо они ниже рисков других представителей развивающихся рынков).

Но у нас есть регулярно напоминающее о себе дело Калви, сокращающие свое присутствие в нашей стране из года в год с 2014 года крупные иностранные транснациональные корпорации, периодические внешние события, производимые усилиями силовых ведомств, за которыми следуют пусть не всегда заметные санкции, которые создают долгосрочный риск (из-за ограничения проникновения технологий и развития за счет валютного заемного капитала). В конце концов есть перспективы, 2020-ых - 2030-ых (ссылка), о которых вслух говорит уже и Минэнерго и которые создают риск "бюджетный", то есть напрямую рублевый:

Россия долгое время была крупнейшим в мире производителем нефти, опережая Саудовскую Аравию, однако в прошлом году на первое место вышли США, чья добыча в последние годы взлетела благодаря сланцевому буму.

Расходы на добычу нефти в России выше, чем в Саудовской Аравии, но ниже, чем в США, благодаря относительно слабому рублю, достаточной легкости извлечения запасов и относительно невысокой стоимости нефтесервисов.

Добыча нефти в РФ в последнее десятилетие неоднократно превышала прогнозы, несмотря на ожидания замедления на зрелых месторождениях Западной Сибири, однако Новак сказал, что повышательный тренд может вскоре сойти на нет.

“У нас запасы большие, но половина из них сегодня при существующей фискальной системе нерентабельны. Существующая финансовая политика существенно нарастить добычу не позволяет”, - сказал он.

Как и многие другие производители, Россия сильно зависит от нефтегазовых доходов, и министерство финансов неоднократно возражало против снижения налогов в нефтяной отрасли.

“Если не менять налоговую систему и не стимулировать разработку действующих месторождений, в Западной Сибири и Арктике, мы уже через несколько лет не сможем поддерживать существующий уровень добычи”, - сказал Новак (с) https://ru.reuters.com/article/idRUKBN1WM0S8-ORUBS

Да, это долгосрочный фактор и для спекулянтов он не играет значительной роли, но мы и не видим значительного объема горячего капитала, который бы входил и в рынок акций, если рубль выглядит столь перспективно, как об этом пытается говорить Минфин своими аукционами и однотипными сделками со стороны приобретателей госдолга.

Конечно, можно снова вернуться к фактору "у нас высокие ставки, на фоне низких ставок в развитых странах мы выглядим привлекательно". А насколько привлекательной выглядит покупка российского рублевого госдолга (страны, бюджет которой зависит от цен на нефть и курсовой политики), когда рублевая цена российской бочки нефти уходит к 3600-3500 (ссылка), удержание на которой в течение более чем 3-5 месяцев начнет драматично сказываться на профиците бюджета, что заставит правительство резко пересматривать курс рубля, если в нефти не начнется восстановление цен?

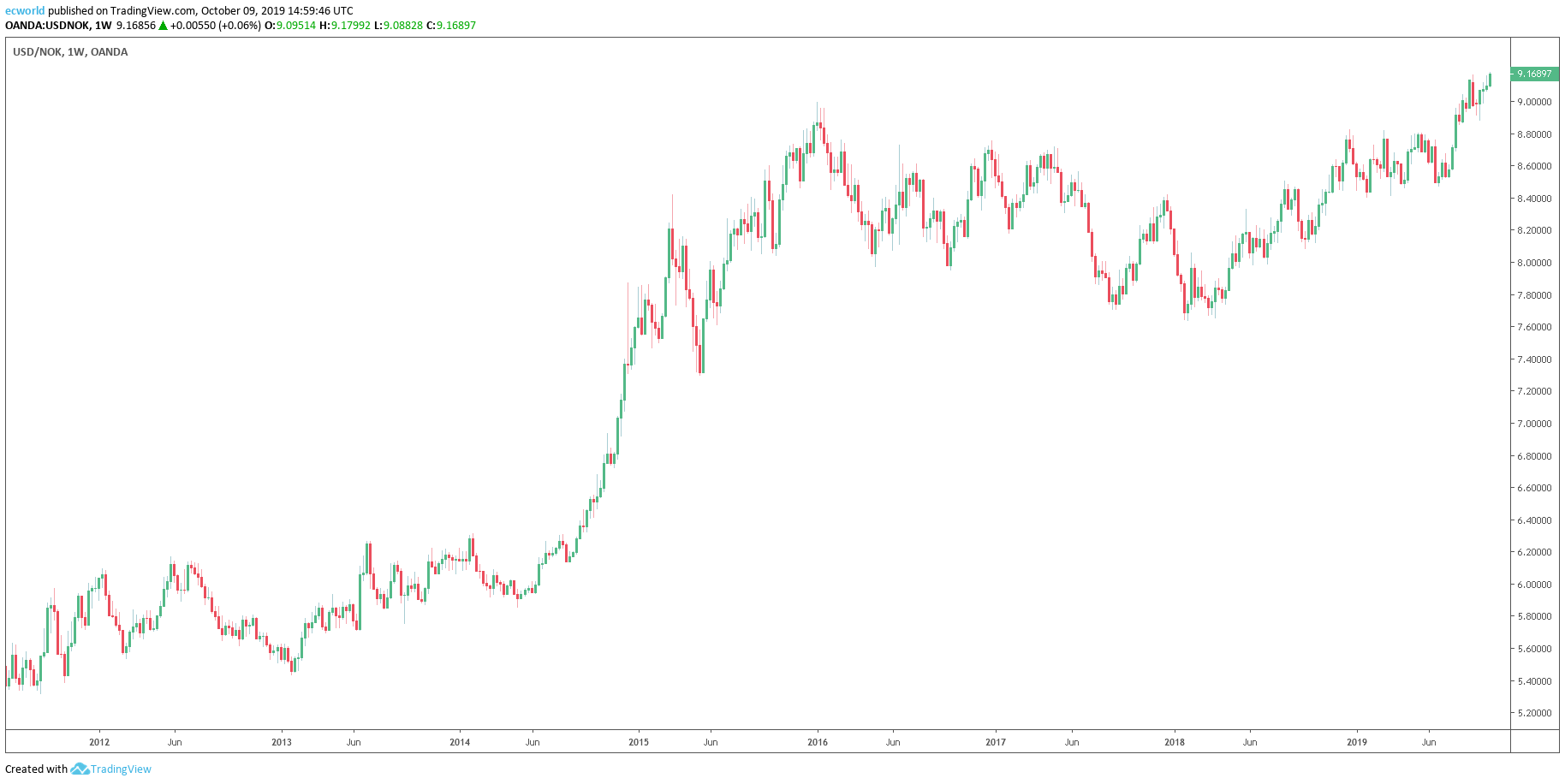

Конечно, рост цен на нефть отсюда и в район $80 еще возможен в среднесрочной перспективе (так как не совсем понятен статус процесса восстановления очистительных сооружений в Саудовской Аравии после "атаки дронов" - по этому поводу мы практически не видим полноценных комментариев с фактами). Однако, мы видим как более "защищенные" от долгосрочных негативных факторов страны-производители нефти реагируют на текущее состояние рынка нефти и готовятся к как минимум среднесрочным возможным изменениям на этом рынке. Ниже вы видите процесс девальвации норвежской кроны, которая вчера снова обновила многолетний минимум к доллару (максимум в долларе к кроне):

- максимумы 2016 года, когда доллар к рублю достигал отметки 86 рублей, норвежцы, собравшие благодаря высоким ценам на нефть в предыдущие годы "пенсионный фонд" размером более 1 трлн долл., уже прошли. Это всё относится и к причине номер 1 начала записи.

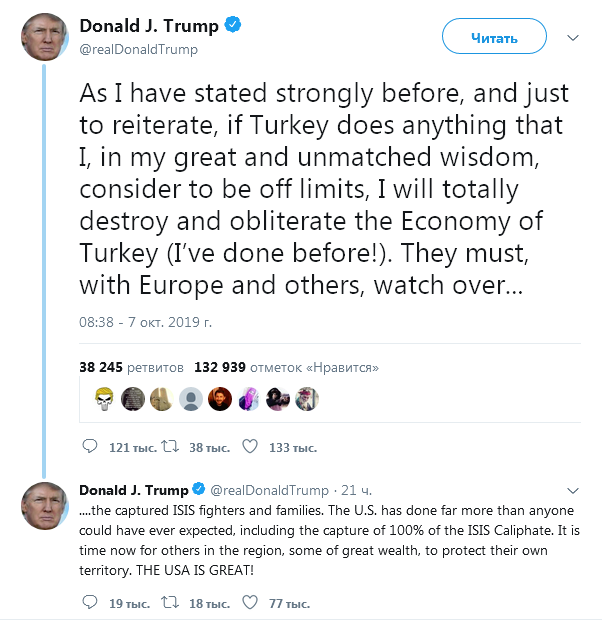

Чтобы говорить о развивающихся рынках (причина номер 2), можно взглянуть на рынок Бразилии, который ведет себя в последние месяцы как российский рынок (рынок акций в "раздаче" / коррекции), или на Турцию (сегодня рынок акций падает на -2%). На последней сказываются заявления Дональда Трампа от понедельника:

- но и в целом с августа ситуация там (см. ниже график девальвации лиры) не похожа на ту, которая может быть интересна инвесторам:

- поэтому повторять за некоторыми аналитиками и говорить о том, что капитал с развитых рынков (с их "предрецесионным состоянием и низкими ставками") перемещается на развивающиеся рынки, несколько громко.

Единственным фактором, безотносительно всех перечисленных выше, который является позитивным для рубля или может им стать в моменте, на мой взгляд является "игра майора Зеленского", которая может привести к формальному пересмотру ряда санкций в отношении России (при желании нашей старшей элиты). Но, на мой взгляд, такой фактор мог бы быть использован лишь единовременно для большой спекулятивной игры (в рубле, ОФЗ) и в целом среднесрочно и долгосрочно не выгоден старшей элите (сильное укрепление рубля на период более 2-3 месяцев), так как приведет в первую очередь к значительным проблемам в бюджете и рискам невыполнения социальных обязательств.

Других значимых факторов / причин для крепкого рубля я пока не вижу.

_

Если Вы хотите понимать, что происходит вокруг Вас, а также получать больше полезной информации и получать ее более оперативно, поставьте приложение Telegram и присоединяйтесь к нашему каналу — https://t.me/ecworld — заходите и обязательно нажимайте внизу канала кнопку JOIN.

Зато русский интернет засран криками про очередную смерть доллара :)

Твёрдо и чётко, девальвации не будет (с).

где то я это уже слышал :)

Комментарии