Tinkoff: missa pro defunctis

В августе 2014 года я опубликовал запись Готовимся к национализации частного банковского сектора? - и дал старт целому пулу записей под тегом национализация.

Доллар в то время стоил всего 36 рублей, после Крыма-1 прошло лишь несколько месяцев, а я старался всеми силами и в оффлайн, и через проект ECWORLD (в то время еще в рамках LJ) убедить окружающих, в том что нас ждет длинный девальвационный цикл (в рамках прогноза еще 2012 года о предстоящей девальвации 2014-2020 годов) и нужно как можно быстрее уходить из рубля, а также говорил о том, что крупный частный бизнес в России в следующие годы ждет национализация, начиная с финансового сектора:

>> Все же понимают, что большая часть пенсионных накоплений, которую закачали в коммерческие банки, сейчас находится в настолько длинных вложениях (стройка, кредиты), что в ближайшие годы банки не смогут их вернуть?

>> А что это будет значить, когда их попросят вернуть? Это значит, что банки через цепочку станут должниками государства. А государство быстро «конвертирует» этот долг в долю капитала и станет обладателем контрольного пакета / собственником некоторых совсем не мелких комм. банков. //

Для чего это всё (национализация) нужно, хорошо описано в записи 2019 года под названием Транзит власти и в рамках тега енак (что означает "единая национальная государственная корпорация", которая со временем превратится в "единую национальную акционерную корпорацию").

Далее всё двигалось в рамках прогноза 2014 года и прогнозов последующих лет: крупные частные банки, в основе фондирования которых были НПФ, кэптивные банки ... один за другим были национализированы (в том или ином виде) или лишены лицензий: Траст, Открытие, Бинбанк, ПСБ, Югра ... и так далее. Рынок менялся и переставал быть рынком.

Кроме этого, 2014 год особенно сильно повлиял на экономику России в целом. Последствия Крыма-1 привели к тому, что следующие несколько лет реальные доходы населения в основном падали. Это в свою очередь привело к тому, что население заметно усилило (в абсолютном выражении) нажим на кредитные продукты - и в некотором смысле это спасло оставшихся в живых участников рынка - банки. Несмотря на рост просрочек общая картина периодически блистала всё новыми рекордами по выдаче, размеру активов банков и прибыли.

Однако если смотреть на отдельные волны выдачи, то за по сути пирамидой долгов (одни долги отдавали, набирая другие долги) можно было увидеть, как проблема невозвратов растет. Спасал именно стремительный рост спроса на кредитные продукты населения: то есть общий показатель дефолтов / невозвратов "покрывался" ростом общей массы выданных кредитов (знаменатель в дроби рос очень быстро).

Некоторые банки (в условиях сужающегося пирога реальных доходов населения) вовремя поняли, что ситуация через какое-то время может вывести "не туда", - первыми начали менять свое поведение на рынке - и ... стали уходить от классической банковской модели, то есть от стремительного наращивания классического кредитования / процентных доходов (тут сильно пушили ипотеку - в том числе именно поэтому у "продавцов новостроек" такое сильное и влиятельное лобби; ипотеку физику в отличие от потреба будет очень больно не выплатить + доходы по ней гарантированы банку на 10+ лет при единоразовых расходах банка - поэтому ее так выгодно выдавать) - в сторону наращивания комиссионных доходов ("брать высокую комиссию с населения за любое действие").

Мы обсуждали это ранее не раз. Например, в записях:

- ЦБ покушается на святое: Сбербанк может потерять часть доходов

- Квази-налог Альфа-Банка: рост тарифов в 7 раз

Особенно "преуспели" - в информационном поле - в этом деле (собирания комиссий) Альфа-Банк и Тинькофф Банк. Последний, как вы помните, выбрал, видимо, путь зашквара и решил в какой-то момент, кажется, поиметь предпринимателей, начав массово блокировать им счета и требовать за разблокировку до 20% от средств на счете (помните эту дикую и громкую историю?). Тогда это закончилось массовыми исками к банку.

У Тинькофф всегда был, пожалуй, лучший скорринг на рынке и лучшее обслуживание в чатах и по телефону поддержки (самое худшее, на мой взгляд, было у Альфа-Банка, особенно в части поддержки в рамках премиальной программы - по сравнению с другими банками). Но при этом Тинькофф всегда периодически отличался какими-то странными выходками в стиле как раз Олега Тинькова.

Последняя, например, связана с изъятием средств со счетов клиентов после того, как клиенты провели конвертацию валютных средств весной этого года:

Клиенты Тинькофф Банка, которые выгодно обменяли валюту с помощью «промежуточной» конвертации в британский фунт, а затем столкнулись со списанием миллионов рублей со своих счетов, решили обратиться в суд. Они требуют признать блокировку счетов незаконной и вернуть списанные деньги. (с) https://www.forbes.ru/finansy/462775-vygodno-obmenavsie-valutu-klienty-tin-koff-podali-na-bank-v-sud

Умилительна не только физическая реакция банка (списание средство со счетов клиентов вплоть до задействования овердрафта / торжественного вручения кредита), но и оральные интервенции пресс-службы:

В ходе проверки мы установили, что некоторые клиенты воспользовались уязвимостью в работе алгоритма расчета кросс-курсов валют 27.02.2022, 01.03.2022, 11.03.2022 и совершали многократные переводы между валютными счетами для личного неправомерного обогащения. Регуляторы, как и Тинькофф Банк, сейчас прилагают все усилия для обеспечения финансовой стабильности банковской системы страны на фоне глобальных экономических изменений и процессов. В условиях высокой волатильности на финансовых рынках такие действия могут считаться дестабилизирующими курс национальной валюты и стабильность финансовой системы страны. (с) https://www.banki.ru/services/responses/bank/response/10646956/comments/1/#respcomment6374412

Как же, страна в такой трудной ситуации, вокруг враги и вот-вот всё упадет ... а спекулянты пользуются моментом. Вот подлецы! Совковое мышление в худшем его понимании (хорошо, что сразу расстрелять клиентов не потребовали). Когда удобно - "ой, демократия, рынок и дайте работать!". Когда нужно кого-то придавить - отправляем из Москвы силовиков в регионы ("кейс Немагии") и требуем во имя сплочения вокруг лидера отменить сделки, "ведь они не рыночные".

И тут же, через пять минут очередной концерт: "у меня отобрали банк, заставили отдать за копейки, в разы ниже рыночной цены, я против геополитических действий Кремля". А в ответ: "Нет-нет, мы не вместе, это чужой нам гражданин и всё честно". Очередной спектакль для Кремля, масс и государственных органов "недружественных стран". Один за свою шкуру. Другие - за сохранение теплых топовых позиций.

Когда смотришь на продукты Олега Тинькова, то всегда такая красивая картинка снаружи, а как чуть внутрь бизнеса заглянешь - какое-то неприятное сразу ощущение, какая-то токсичность. Причем, Олег как уж на сковородке: сегодня так, завтра так, а послезавтра - "а вам как, товарищ майор / надзорный орган / уважаемый Минюст США, надо?"

Как можно вообще говорить о том, что банк выкупили нерыночно, если старая (в части классической) банковская модель в ближайшие годы просто перестанет работать в России? Сколько банк на ней проживет? Рост безработицы на 5 п.п.? А он будет на 10 п.п. Да, скрытый, через простои, сокращение рабочей недели и так далее. Но реальные доходы будут падать. Кредиты будут дорогими, да и выдаваться будут меньше со временем - общий объем выданных кредитов перестанет расти прежними темпами - и на поверхность начнут вылезать охренительные такие просрочки, которые видны по волнам, но не видны на всю массу.

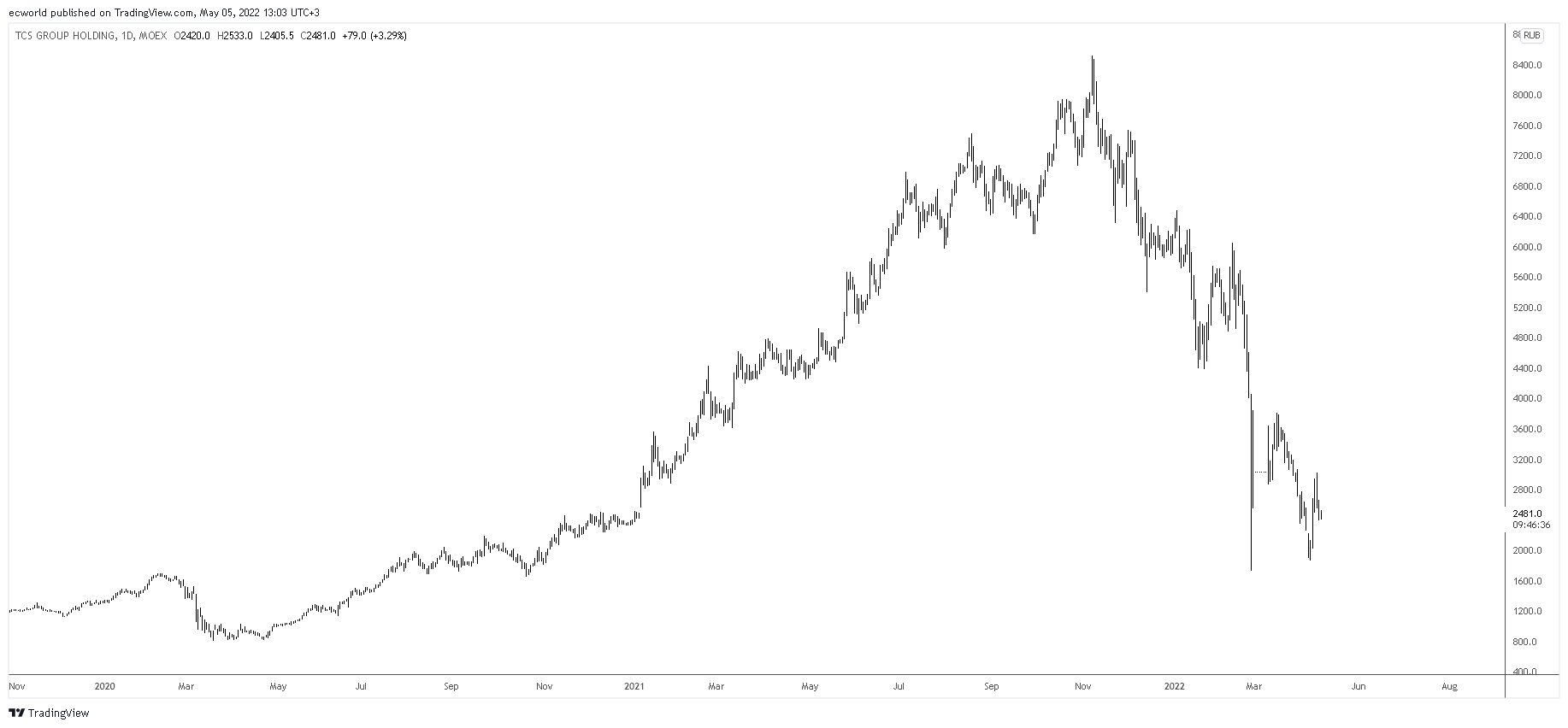

Я думаю, Олег на самом деле рад до безумия рад, что выпрыгнул из этой истории. На мой взгляд (судя по тем суммам, которые, как говорит рынок, выплатили Олегу Тинькову), ему еще и накинули 50-75% к реальной рыночной цене. Ведь, тренд очевиден:

Более того, в будущем банка сомневались и инсайдеры (и это очень легко - найти конкретные ФИО тех, кто выходил, в том числе через прокладки), которые выпрыгивали в августе-сентябре 2021 года (цена акций была около 7.000) и в ноябре 2021 года (цена была около 7.500 рублей), при этом пуша рынок через СМИ и ручных блогеров и прочих "финансовых советников" - типа "какие замечательные перспективы у акций банка, надо брать", - то есть загоняя стадо в акции, чтобы создать объем, на котором можно будет выйти. Сейчас цена акций около 2.400 за акцию. Одни неплохо вышли; стадо же, развесившее уши и поверившее уверениям, потеряло -65% от вложенных средств.

Но это еще не всё. Все мы знаем, что у громких публичных проектов Олега Тинькова есть одна особенность - они именно что проекты. Живут, пока Олег ими занимается. Благодаря его харизме, незаурядному уму и так далее. А потом они просто исчезают из общего фона: как пивной бизнес (обе его части) и пельмени ... до этого.

Поэтому, когда сегодня сотрудники банка открещиваются от Олега, говоря, он вообще никак не связан с банком, - они зря это делают. И зря боятся быть связанными с Олегом. Ведь, нужно бояться того, что теперь банк никак не связан с Олегом. А значит ... пивной бизнес, пельмени ... ну, вы поняли.

Да и что такое "продать банк Владимиру Потанину"? Посмотрите на Росбанк в бытность его "в управлении" у В. Потанина ("группы" Интеррос). Скучно, кэптивно, узко ... другие вещи здесь просто нельзя говорить. Команда, говорите, другая? Ну, а сколько старая команда (кстати, там разве наиболее креативная ее часть не сбежала с корабля в последние месяцы?) просуществует, прежде чем начнется оптимизация? А у В. Потанина она точно начнется. И она точно начнется во время такого кризиса, который разворачивается сейчас. Зачем двойные косты тащить в "светлое будущее"?

А что еще такое "продать банк Владимиру Потанину"? Это 99%-ый риск в следующих итерациях санкционной реакции (если к этому моменту СВО не закончится) получить ограничения ... и в конце концов ограничения на SWIFT, торговлю зарубежными акциями ... (две любимые опции целой когорты "молодых инвесторов" нашего времени).

Поэтому. Я бы и на месте топ- и мидл-менеджеров, и на месте клиентов банка сейчас ... не за Олега переживал. Олег - молодец: очередной красивый проект, хороший заработок (в течение многих лет) и удачный выход в момент, когда другие просто сидят с дырой в балансе, которую ЦБ разрешил не демонстрировать, или фиксируют убытки:

В первом квартале итальянский UniCredit направил на резервирование €1,3 млрд, преобладающая часть этой суммы приходится на российские активы. (с) https://www.rbc.ru/finances/05/05/2022/6273afb79a79478144d5f9e4

- а перспективы для частных банков России неутешительны.

Про будущее российской банковской системы в целом (как она будет консолидироваться, кто выживет, а кто нет) поговорим в следующих записях.

_

Если Вы хотите лучше понимать, что происходит вокруг Вас, получать больше полезной информации, разобраться, когда выгоднее покупать валюту, акции, золото или нефть, а когда необходимо от них избавляться, если Вы хотите научиться эффективно управлять Вашим капиталом / сбережениями, опережая инфляцию, то обязательно присоединяйтесь к чтению скрытых записей нашего сайта по ссылке.

Не забудьте подписаться на телеграм-канал https://t.me/ecworld, чтобы оперативнее получать уведомления о новых записях на сайте — заходите и нажимайте внизу канала кнопку ПРИСОЕДИНИТЬСЯ.

https://www.rbc.ru/politics/29/06/2022/62bc26b59a79470b9873bb63

Мне лично как минимум несколько месяцев ещё нужно получать в РФ деньги из-за границы, потому начал поглядывать что там сейчас происходит с Газпром банком.

Комментарии