Вопрос энергобезопасности и контроля себестоимости мирового производства

В последние дни в российских СМИ снова подняли тему перехода расчетов за нефть в евро [вместо доллара] и предложений российской стороны Европе использования нефтяного "бенчмарка" в евро - организации совместной биржевой торговли России и ЕС российской нефтяной смесью Urals.

Я лично, как человек, активно торгующий на бирже, был бы рад, если бы такой инструмент появился затем в том числе и на ММВБ (нефть в евро - для меня это исключительно востребованный инструмент для торговли; еще лучше было бы, если бы затем для него появился и учитывающий валютную переоценку ETF у того же FinEx).

Для России же эта тема, естественно, является актуальной по трем причинам.

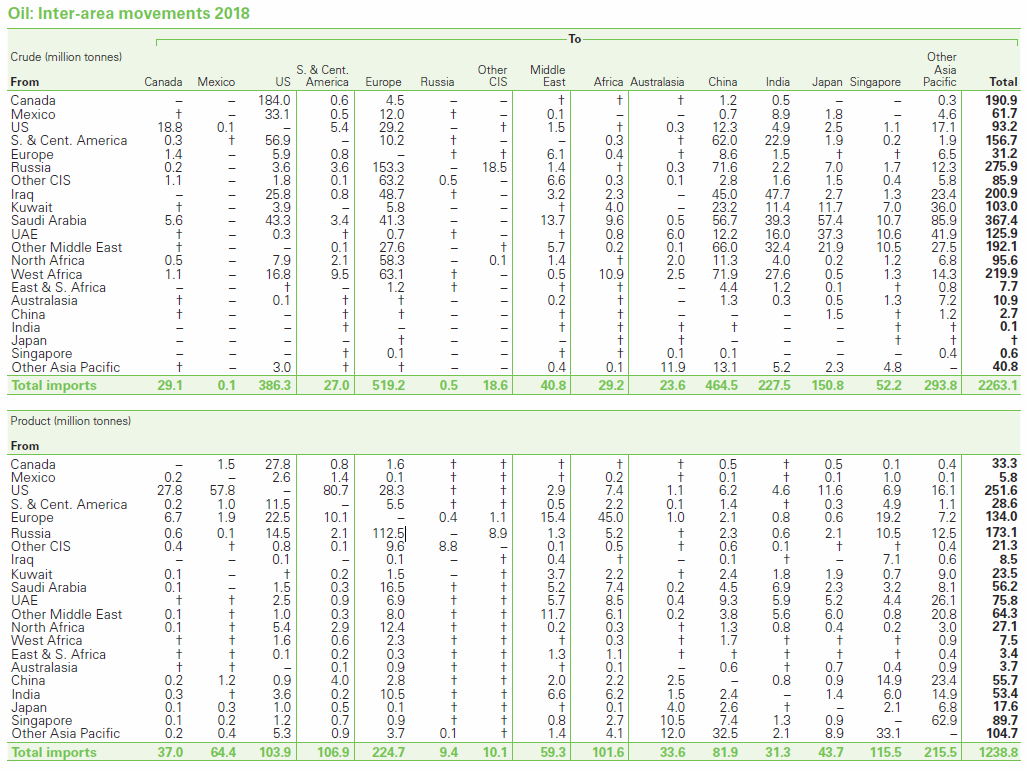

Первая причина. Россия сегодня является крупнейшим поставщиком нефти в Европу, существенно опережая по доле и возможностям ближайших конкурентов (то есть можно диктовать некоторые условия):

Вторая причина. Пока еще такая возможность есть (то есть сейчас мы где-то у пика таких возможностей по нефти), так как со временем:

- доля России может начать падать из-за роста объем экспорта нефти из США (и замещения нашей нефти);

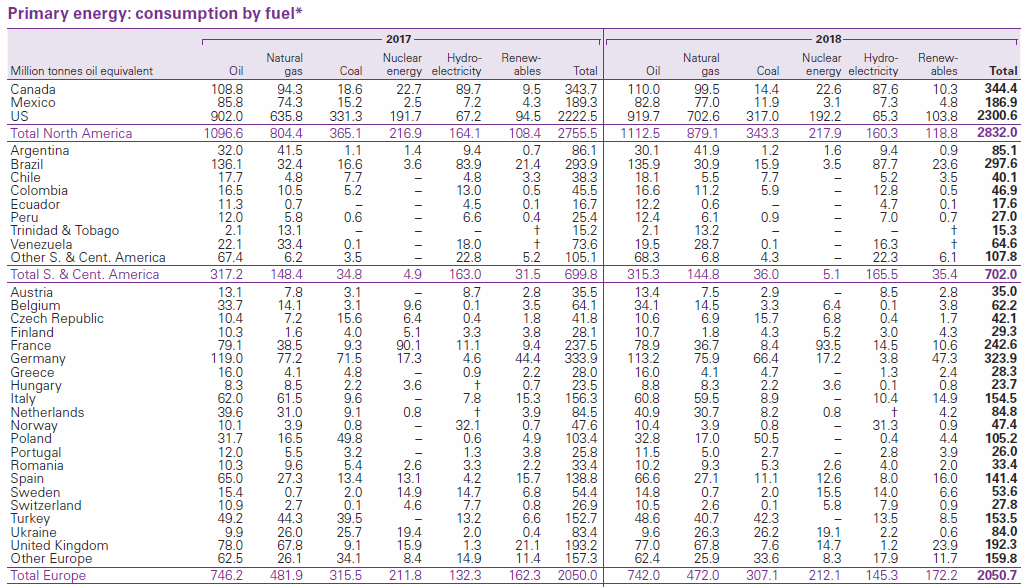

- ЕС будет потреблять всё меньшую долю нефти (в общем объеме потребляемых энергоресурсов):

- подробно мы говорили об этом ранее по ссылке.

Третья причина. Новые возможные санкции могут затронуть долларовые расчеты. Если полагаться на оценку действий Минфина (по переводу значительной части ЗВР из долларов в евро) и Роснефти (переводу расчетов в евро как основную валюту, ссылка), то после некоторого анализа становится понятно, что российская элита опасается частичного мягкого эмбраго (предпосылок для этого всё больше, как и рисков для системы и обычных держателей валюты внутри страны, ссылка) как еще одного инструмента управления действиями российской элиты (в т.ч. это что-то вроде смирительной рубашки для особых случаев).

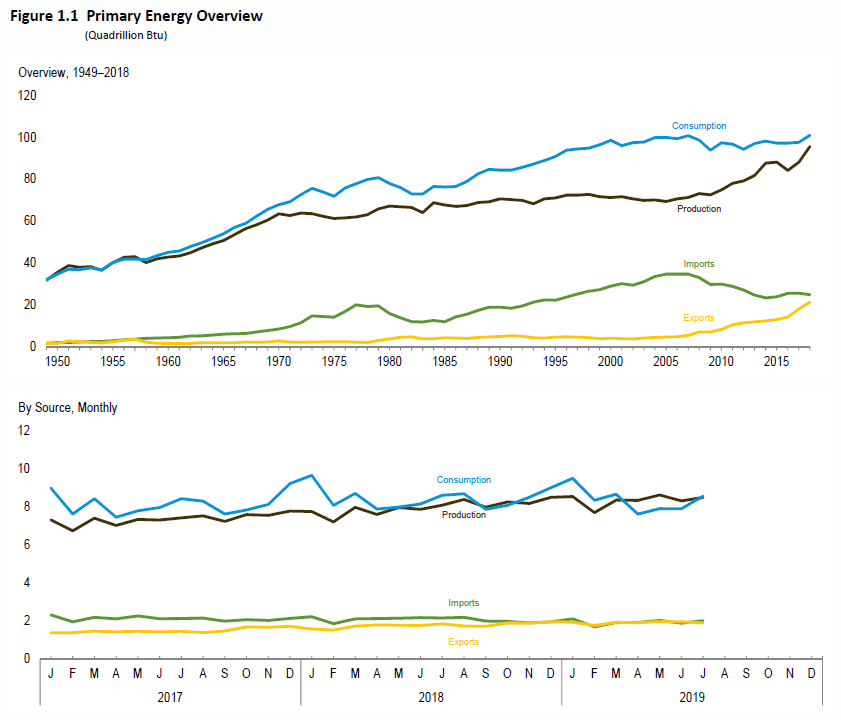

Указывают на рост такой возможности и все те факторы, о которых мы говорим уже не первый год в записях под тегом 2030. Если вы внимательно посмотрите на данные EIA, то увидите, что с того момента, как цены на нефть начали приближаться к отметке $100 за баррель, поведение производителей нефти в США изменилось (и дело не только в появившейся у сланцевиков возможности подключиться к процессу благодаря повышению маржинальности бизнеса вследствие высоких цен на нефть) - по сути изменился посыл и от власти в части энергобезопасности страны и мира (совпали интересы государственной безопасности и нефтяного лобби):

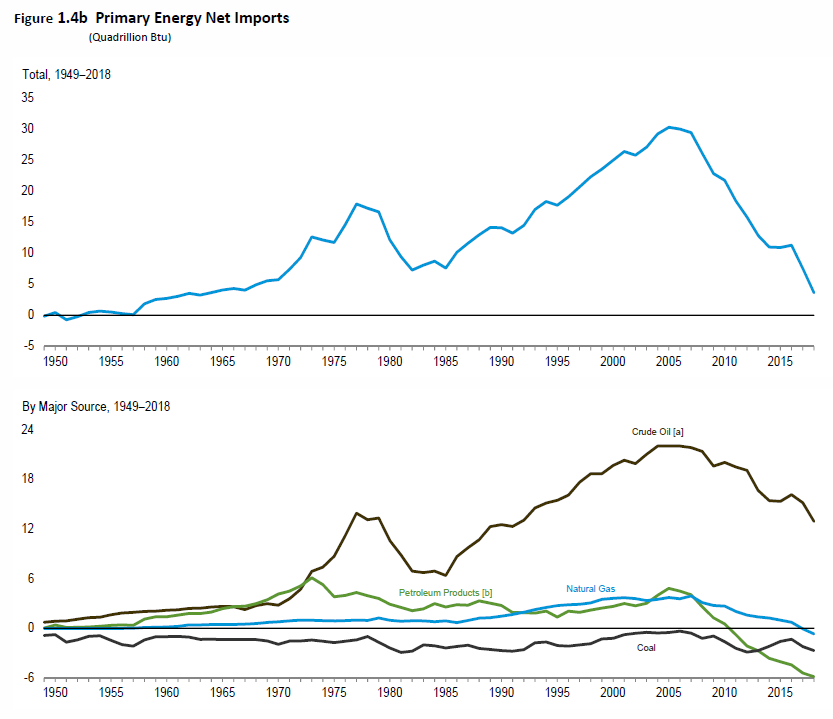

Из следующего графика хорошо видно, насколько существенно упал чистый импорт (ввоз) энергоресурсов в США (повысилась энергобезопасность и возможность диктовать рынку свои условия):

Если же возвращаться к любимым темам разговора сторонников "вечно дорогой нефти" и тому факту, что при значительном падении цен на нефть сланцевики начнут разорятся, добыча упадет и цены снова начнут расти, то да, такой вариант возможен (и даже в ближайшее время за счет вброса "правильной статистики"), но только в краткосрочной перспективе (чтобы поднять цены на нефть, если недостаточно для хеджа было событий с атакой дронов на SA). Потому что очевидно, что США поставили своей целью (и Трамп здесь не причем, если посмотрите еще раз на графики выше и найдет точку экстремума импорта перед 2007 годом) реализацию полного контроля за маржинальностью ключевых производственных бизнесов на планете через контроль цен в т.ч. на сырье - не только биржевой контроль, но и физический, используя инструменты давления на энергопроизводителей через навязывание собственных условий потребителям [той же нефти]. А для того, чтобы потребителей удовлетворять, нужен соответствующий объем производства.

Если ФРС контролирует объем денежной массы на планете, ставки, то есть "кредитные" расходы производителей и инфляционные процессы, то чистый экспорт и существенный объем производства позволяют контролировать и цены на ключевое сырье (отсюда на транспортные расходы и т.д.), то есть опять же инфляционные процессы, что важно для ФРС. Одна из немногих "крупных" статей расходов, на которые США имеет неполное влияние, это стоимость труда (к среднему мировому уровню), которую национальные правительства могут регулировать через девальвационные процессы (отсюда и недовольство Трампа девальвацией валют в т.ч. развивающихся стран сверх того, чего добиваются сами США, то есть сверх "нормы").

_

Если Вы хотите понимать, что происходит вокруг Вас, а также получать больше полезной информации и получать ее более оперативно, поставьте приложение Telegram и присоединяйтесь к нашему каналу — https://t.me/ecworld — заходите и обязательно нажимайте внизу канала кнопку JOIN.

2. а плюс к денежному потоку Газпрома согласование СП-2 какой-то дает? Или что дает?

2. Запуск СП2 принесет денежный поток от увеличения объемов продажи. Но само согласование лишь укрепляет или усиливает позиции Газпрома и я думал, что рост произошел вследствие гарантированной теперь реализации СП2 из-за решения дорогостоящей проблемы в реализации самого СП2 (ну и в обход делать не пришлось что ударило бы по стоимости самого проекта).

СП2 обеспечивает большую безопасность поставок и независимость от транзита через другие страны. А так то сами новые трубы только сжирают деньги.

Тут скорее задача наоборот удержать долю рынка. СПГ могут поставлять по цене 150-180 за тыс. кубов, только объем поставок сильно ограничен. Если бы Газпром имел свои заводы по сжижению газа (СПГ), он мог бы поставлять избыток газа в Индию или ещё куда. А пока у Газрпома возможности по добыче на порядка 200 млрд.кубометров больше чем он способен продать. Газ есть - продать невозможно. И СП2 тут мало чем поможет.

Плюсом он в какой-то мере для других акционеров. Но, опять же, на перспективе такого количества лет, которые, скорее, недостижимы для большинства топов этих акционеров.

Комментарии