что будут делать банки в кризис? что нас ждет?

В августе этого года мы с вами говорили о том, что в кризисный момент банки начинают сильнее доить ту часть населения, которая имеет постоянный доход, а это в нашей стране только пенсионеры (ведь, только их не могут "уволить с пенсии" или уменьшить их "доход" после назначения, если пенсионер не работающий). Цитата из нашей записи от 21 августа (ссылка):

>> Пенсионеры сегодня - самый "стабильный" сегмент банковских заемщиков. Потому что у них есть официальный доход, который банк / приставы всегда могут изъять напрямую через тот же Сбербанк. И есть еще куда расти банкам - всего около 20% пенсионеров пользуются кредитами сегодня. В случае углубления кризиса (падения покупательной способности рубля, ссылка) и более агрессивного повышения маркетинговой активности банков в сторону этой аудитории, банки быстро доведут эту долю до 35-40%.

Еще раз перечитаем последнюю строку и быстренько переходим на сайт Сбербанка в раздел пресс-релизов:

5 декабря 2018 года, Москва. «Мы видим, что все больше россиян пенсионного возраста хотят расширять свои возможности, в том числе при помощи потребительских кредитов. Доступность и развитость финансовых продуктов для людей старшего возраста напрямую влияют на качество их жизни. Клиенты Сбербанка пенсионного возраста активно пользуются банковскими сервисами: каждый третий работающий пенсионер вкладывает денежные средства в срочные счета, дебетовыми картами владеют 80% пенсионеров, кредитные карты есть у 13% клиентов старше 55 лет, а услугой “Мобильный банк“ пользуются 63% пенсионеров. Поэтому Сбербанк стремится постоянно совершенствовать продукты и сервисы, созданные специально для этой группы клиентов. Этот сегмент является одним из наиболее приоритетных для Сбербанка, и создание лучших на рынке продуктов в нем — не только наша деловая, но и социальная миссия», - Светлана Кирсанова, заместитель Председателя Правления Сбербанка.

Сбербанк объявляет об увеличении верхней границы возраста по потребительским кредитам до 70 лет. Теперь потребительские кредиты без обеспечения будут доступны клиентам старше 65 лет при условии окончания кредита до наступления 70 лет. Ранее возраст на момент окончания кредита не должен был превышать 65 лет.

Кредит можно оформить в офисе банка всего за один визит либо в сервисе интернет-банкинга «Сбербанк Онлайн» (и тогда банк посещать не нужно). Время принятия решения по заявке на кредит — от двух минут (с) https://www.sberbank.ru/ru/press_center/all/article?newsID=b67ab39d-8439-42e9-b158-0080b7471825

От момента нашего прогноза о расширении "кормовой базы" банков за счет самых малоимущих, но имеющих стабильных доход, прошло всего 3,5 месяца, а реализация прогноза уже началась.

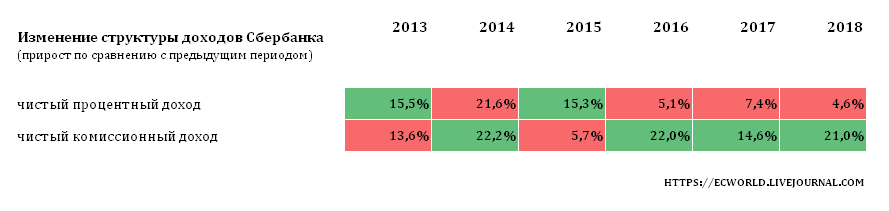

Ок, а теперь вернемся всего на полторы недели назад и посмотрим еще раз по ссылке на отчетность Сбербанка:

Что мы видим? Процентные доходы растут всё медленнее. Спасаем банковский бизнес за счет стариков (выдавая им больше кредитов и представляя это как благо) и развития не [совсем] банковских функций - наращивая тарифы / комиссии за переводы. Сбербанк пока максимум до 6% за перевод (с ЮЛ на ФЛ). А банк ВТБ уже до 10% от суммы перевода.

Подождите, но ЦБ же рассказывает нам, что в банковской системы всё просто замечательно. Прибыль бьет рекорды. Так, бьет, но только в паре банков и самое главное ПОКА бьет в абсолютном выражении, за счет игры с кредитами / депозитами ЦБ (на разнице ставок для "своих" банков) и за счет обдирания населения. Стоп, подождите ... снова ... в наш диалог врывается позавчерашний валютный спекулянт, вчерашний инвестор и сегодня уже почти успешный предприниматель Алёша. И что он говорит нам: "В нормальных хипстерских банках всё хорошо, Вы слишком обобщаете, обвиняя всю банковскую систему".

Ок, можем взять Точку и почитать в интернете комментарии, как предприниматели при закрытии счетов / при переводе отдавали больше 1 млн рублей комиссии, а банк в ответ кивал в сторону невнимательного чтения договора и тарифов. Или возьмем последний громкий случай с банком Тинькофф:

Московский арбитражный суд Москвы частично удовлетворил иск челябинской компании «УралРезерв», у которой «Тинькофф банк» списал 1,6 млн рублей комиссии за вывод денег со счёта после закрытия счёта по инициативе банка. В решении суда говорится, что «УралРезерв» открыл расчётный счёт в «Тинькофф банке» в марте 2018 года. 19 апреля компания подала в банк распоряжение о переводе денег по платёжному поручению ИП Устюгова Александра Александровича.

На следующий день, 20 апреля в 10:00 «УралРезерв» получил от банка просьбу предоставить документы в рамках 115-ФЗ — закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Банк попросил выслать документы в срок до 16:00 20 апреля — то есть в течение шести часов. В частности, «Тинькофф банку» понадобились:

- договоры с пятью контрагентами, с которыми компания проводила операции в «Тинькофф банке», среди них был ИП Устюгов Александр Александрович, после перевода которому банк запросил документы;

- информационное письмо с данными о том, как формируется выручка и прибыль, каким образом осуществляется поиск контрагентов, производится ли привлечение сторонних лиц и компаний с целью осуществления деятельности, какова фактическая численность персонала и другой информацией;

- копия налоговой отчетности за последний отчетный период с отметками о принятии (при наличии) и другие документы.

За месяц на клиенте - малом предприятии заработать 1,6 млн рублей одних только штрафов и потом вышвырнуть клиента на улицу. Браво, Олег. Олег, который раньше в своих передачах рассказывал нам, как важны малые предприятия, что страна держится и прогрессирует благодаря предпринимателям, а в последнее время публично решивший чуть "придавить" этих самых предпринимателей (ссылка).

Ну, с Тинькофф в целом всё понятно: испортив свой имидж в той части своей аудитории, где идет хороший комиссионный доход, он с еще большим рвением усилит работу на умирающей нише кредитных продуктов, - и в итоге пойдет дорожкой Тарико (бизнес модель-то аналогичная).

Ну, а в целом банковский сектор ждут не лучшие годы. Все маленькие банки, если продолжат грабить малый бизнес, уйдут в небытие. Монополизация отрасли крупнейшими банками соответственно скажется на тарифах - они будут расти. Предпринимательство будет обрастать всё новыми налогами, которые будут носить название комиссий, но расти будут более быстрыми темпами.

P.S. Кстати, по поводу блага, которое делает Сбербанк по отношению к пенсионерам. Кредит это, конечно, выход, когда нет денег на лекарства. Но одно маленькое но: сегодня на одного российского пенсионера приходится около 110.000 рублей долга. Как вы думаете, сможет пенсионер расплатиться по долгам когда-нибудь? Кто будет расплачиваться? Наследники? А если у пенсионера почти никого нет, а жить он будет чуть дольше, что ему грозит? Социальное жилье и риск попасть квартирным мошенникам в руки?

Новый тип экономики заслуженного отдыха: не платить высокую пенсию, а давать ее в долг небольшими суммами и потом рефинансировать, пока человек тянет, а дальше придти за жильем.

P.P.S. На самом деле, понятно, что в условиях кризиса банки изворачиваются как могут. Но Россия все эти 30 лет славилась одним: ты заходишь в любую нишу, делаешь КАЧЕСТВЕННО - и как результат - у тебя очень много клиентов и хорошая прибыль. Если бы сейчас был / появился / смог удержаться на плаву банк, который дал бы комфортную комиссию клиенту и отличную поддержку и связку с бухгалтерской, налоговой и иными системами (близкими к тем, что есть сейчас у той же Точки и Модуля), то этот банк быстро стал бы номер 1. Достаточно было бы ЦБ развить ту самую идею с разными банковскими лицензиями (типами) и поддержать такой банк (такие банки) нормативно (в т.ч. ослабив сами требования к капиталу / нормативы, но ограничив инструментарий "инвестдекларации", чтобы не выводили деньги, и доработав инструментарий по ПОД/ФТ), мы бы получили отличный банк для предпринимателей. И было одной головной болью у тех, кто двигает экономику вперед, меньше.

Тот же Тинькофф мог бы это сделать, но проблемы в "кредитной" части бизнеса накатывают. И вариантов, кроме как стричь клиентов, уже не много. Со всем уважением, ко всему тому, что до этого успел сделать этот банк (в т.ч. прежде всего с точки зрения удобства работы клиента и популяризации простейших банковских услуг в "мобильной" среде). ЦБ, конечно, стоило бы вмешаться в работу загибающейся ниши, а Олегу, пока не поздно, согласиться на меньшую оценку бизнеса. Но ЦБ таким образом пока лишь компенсирует за счет населения (рост комиссий) свои расходы, которые мог бы понести, еще больше заливая банки эмиссионным рублем, если бы банки не стригли клиентов на комиссии.

P.P.P.S. По традиции репост записи, если кому она кажется интересной или полезной.

_

Если Вы хотите понимать, что происходит вокруг Вас, а также получать больше полезной информации и получать ее более оперативно, поставьте приложение Telegram и присоединяйтесь к нашему новому каналу - http://t.me/ecworld - заходите и обязательно нажимайте внизу канала кнопку JOIN.

Комментарии