"Дорожная карта" молодого российского инвестора

В рамках рубрики инвестиции и в продолжение записей:

- Валютная ликвидность, или как россияне покоряли американский фондовый рынок

- Физические лица: субъект или объект российского фондового рынка?

- Бунт безработных на рынке акций

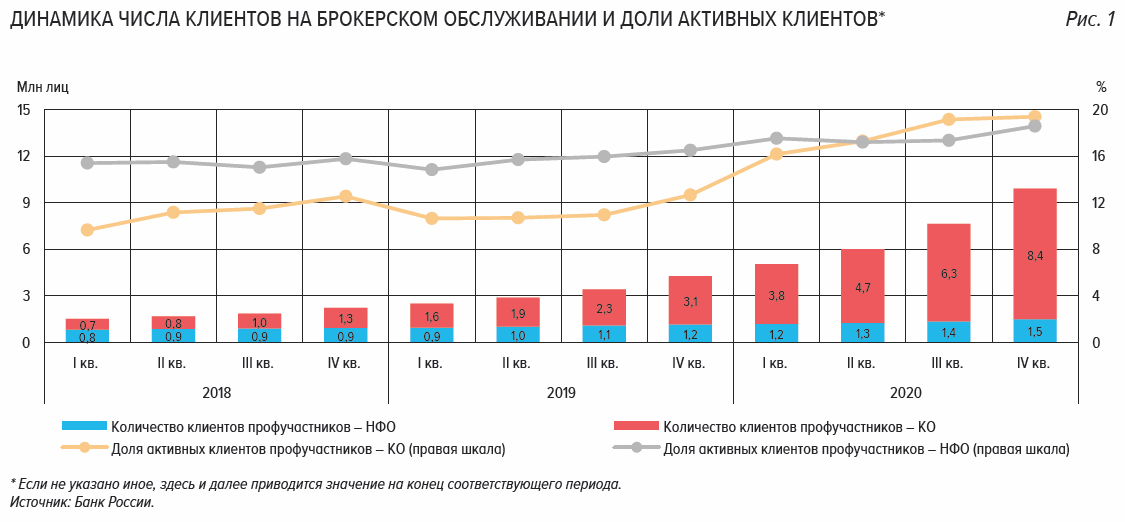

- Лёд тронулся: количество инвесторов в России выросло в 2 раза за год

Как говорится, прошел еще год. Мосбиржа и ЦБ РФ подвели итоги 2020 года. Вывод один: популярность фондового рынка в России продолжает расти. Бум (настоящий) продолжается:

Поскольку 2020 год был настолько необыкновенный (американский рынок очень быстро упал на -35% в моменте, а российский на -38%) и в начале того года в России на биржи (Мосбиржу и СПб) пришло почти рекордное число "молодых инвесторов", - то совсем не удивляет тот факт, что спустя год, сегодня, заходя в любую социальную сеть, мы видим огромное количество рекламы от тех, кто "научу зарабатывать +286% в год".

Типичный (по некой однородности доходностей) рынок 2010-2019 годов сегодня превратился для нового поколения "молодых инвесторов" в то, что С. Полонский когда-то называл объемной фразой: "У кого нет миллиарда, могут идти в *опу!", - только с условием, что "миллиард" сегодня это доходность за 2020 год на уровне не меньше 50%.

"Старики рынка" с их 10-15% годовых (на треке в более чем 10 лет) сегодня не на счету у "молодых инвесторов", которые, приходя на рынок с депозитом чуть менее 30.000 рублей, ищут исключительно возможность:

- "достойной пенсии с путешествиями по миру";

- "выйти на пенсию в 35";

- "через несколько начать жить на пассивный доход".

Это прямые цитаты из чатов, банковских форумов, рекламы в инстаграм, телеграм-каналов девочек-блогеров(к), которые меньше 12 месяцев назад узнали про фондовый рынок, а сегодня уже рекомендуют покупать те или иные акции.

Так, не бывает: не могут все выйти на пенсию в 35 лет. Кто-то у кого-то должен будет забрать деньги (то есть, чтобы единицы жили хорошо, тысячи других инвесторов должны пасть). Нет, теоретически можно, конечно, в массе уйти на пенсию в 35 лет, но ... только через систему ББД. То есть базового безусловного дохода (это когда все ровно, по линеечке и на 30.000 рублей от государства в месяц живут всем колхозом, а через каждые 100 метров вам говорят, куда идти). При классическом капитализме нельзя массово уйти на пенсию в 35 (а только капитализм позволяет расти и двигаться вперед, без концлагерей).

На 30. 000 рублей (условно средний депозит на Мосбирже) не заработать "на пенсию". Просто потеря времени. На 30.000 можно разобраться, понять технику, выучить основы. Но делать это надо быстро, пользуясь моментом, и наоборот, системно (последовательно, регулярно). А не как обычно делают "молодые инвесторы":

- завел 15.000 рублей;

- не чувствуя риска (страха), заработал 50-100% годовых, пусть даже не на неликвиде;

- всё очень понравилось, дофамин, почувствовал себя "не таким как все";

- ... тем временем прошло 6-12 месяцев ... рынок изменился ... <-- как говорится, "вы сейчас здесь";

- заносит на рынок все свои сбережения;

- набирает максимальный риск;

- и ... упс, рынок больше так не растет;

- упс! рынок падает;

- упс! просадка -20% по портфелю ... занимаем, докупаем;

- упс! просадка -30% по портфелю (по всем сбережениям) ... продаем квартиру ... входим на всё.

- упс ...

Кто-то скажет: "Ну, акции же всё равно всегда восстанавливаются. Главное следовать "правилу У. Баффета": никогда не продавайте акции с убытком".

И потом такой ... упс ...

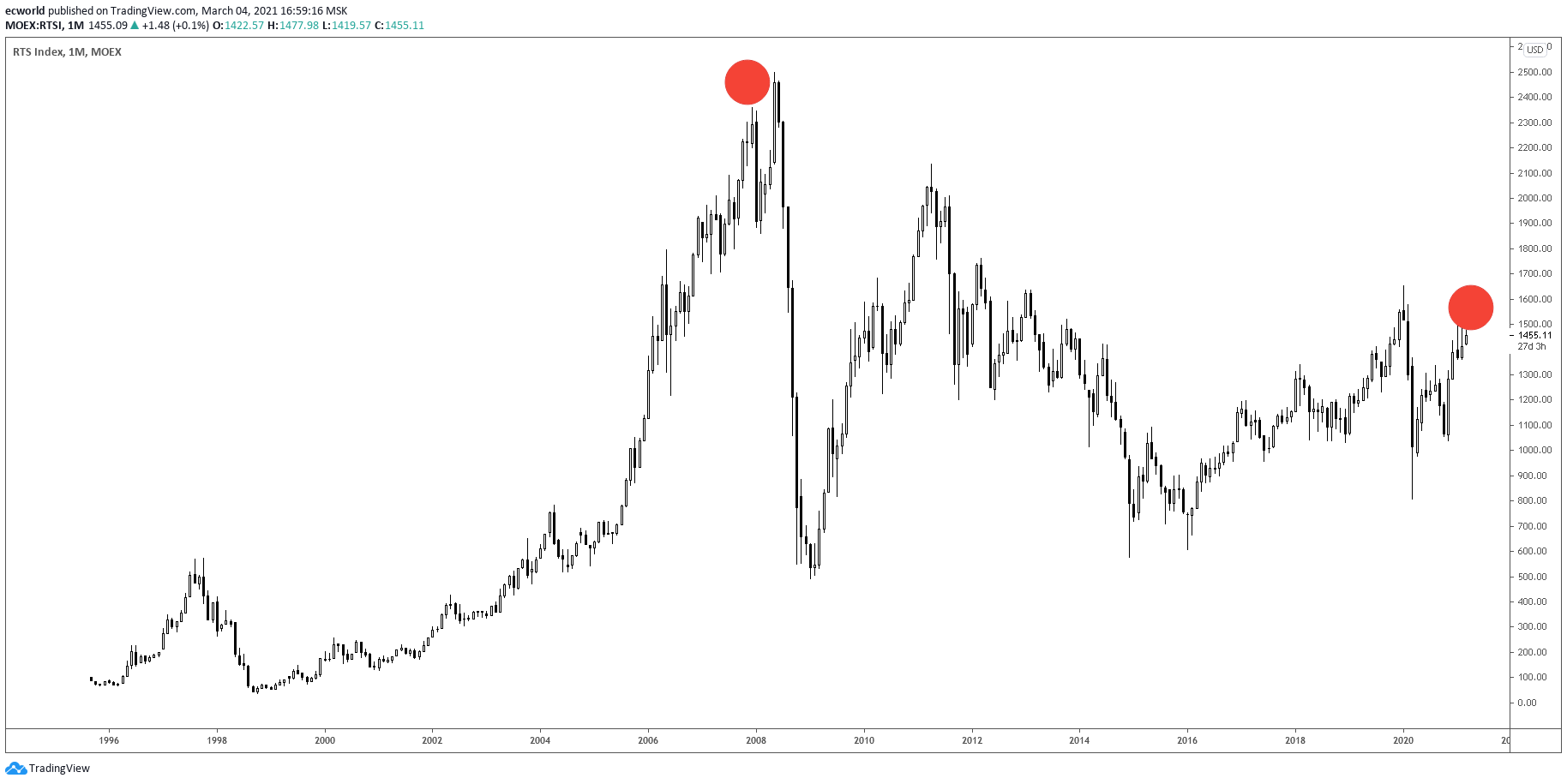

Конечно, я всё утрирую. Ведь, есть еще дивиденды. Да и рынок в целом растет (в широком смысле). Купил индексный ETF и сиди. Подождите, а российский же рынок в долларах (то есть в реальных деньгах) не вырос (см. индекс РТС) за последние 12 лет:

Да, наш рынок и сегодня в долларах торгуется на -35% ниже, чем 12 лет назад. А дивидендную доходность съела инфляция (плюс-минус). Просто вдумайтесь: минус тридцать пять процентов за 12 лет. Как вам такое "рынки всегда растут"?

Как уже говорили недавно, хорошо, что мы за эти годы сместились в сторону инвестирования в валюте (ссылка):

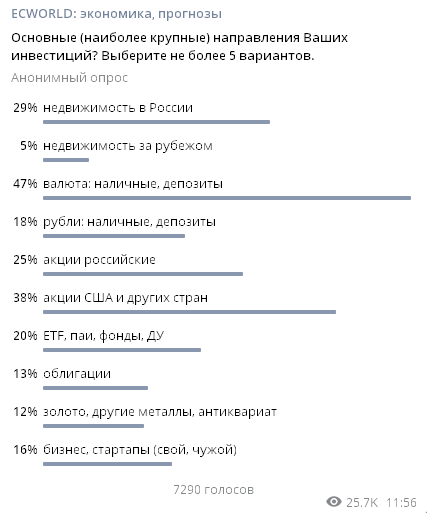

Развитие финансовой грамотности, в том числе благодаря, кстати, девочкам-блогерам(кам) шагает по стране. Ну, и наши записи по тегу девальвация и активная торговля валютными инструментами и самой валютой с 2012 года (ссылка) - сработали в правильном направлении (то есть в направлении более эффективного инвестирования). Это видно по опросам.

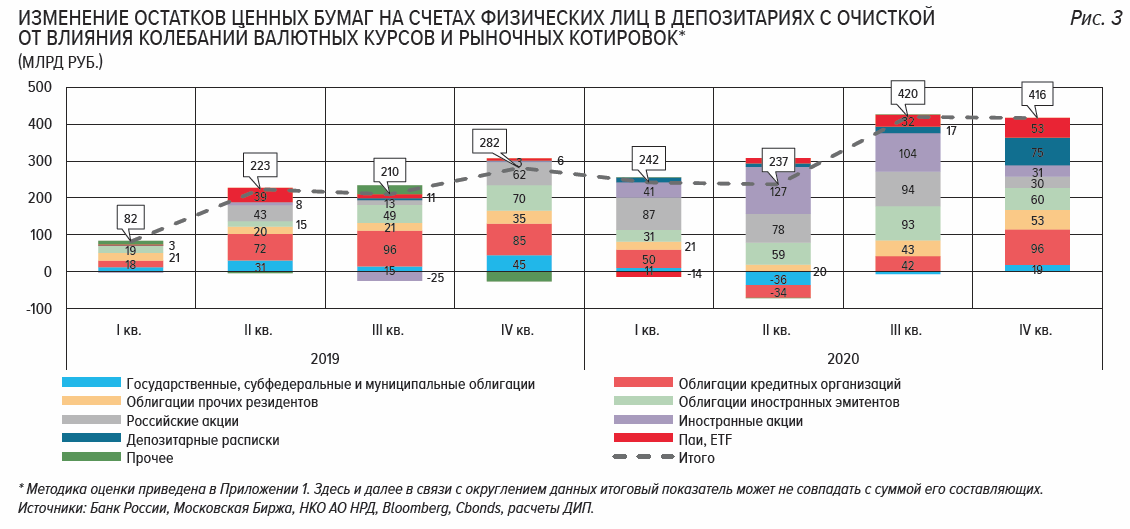

В принципе, в целом хорошо, что население начинает задумываться над тем, что деньги должны работать, что консервативные инвестиции (ранее - в основном вклады) должны стать лишь частью портфеля / капитала / сбережений. И двигается, еще раз, правильно - в сторону валютной доходности. Статистика ЦБ, кстати, отражает эту динамику. Вон как физические лица (фиолетовым ниже) набирают иностранные акции:

Можно еще в таком разрезе динамику посмотреть (иностранные акции - снова фиолетовым):

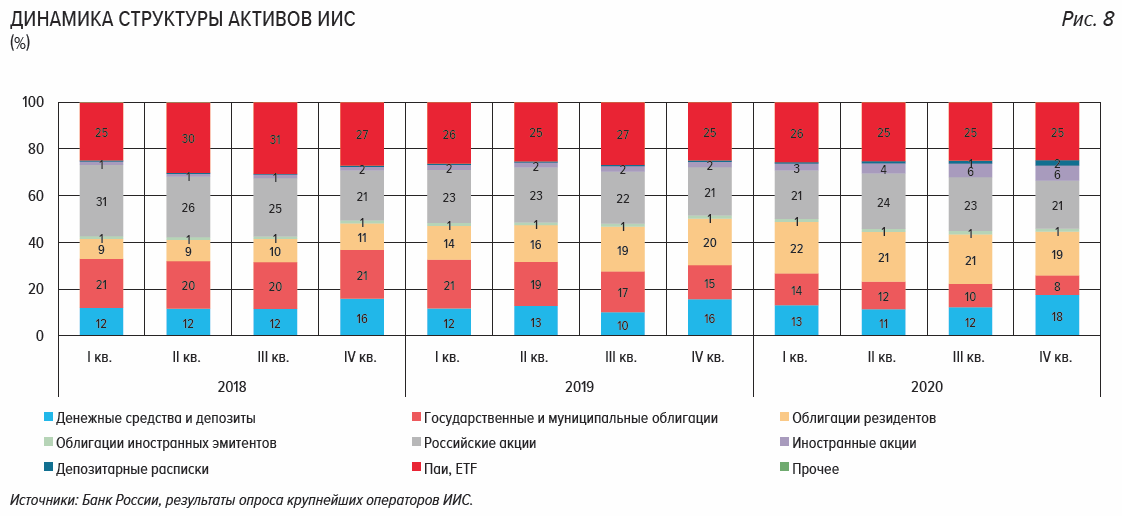

В ИИС тоже начали набирать иностранные акции (снова фиолетовым):

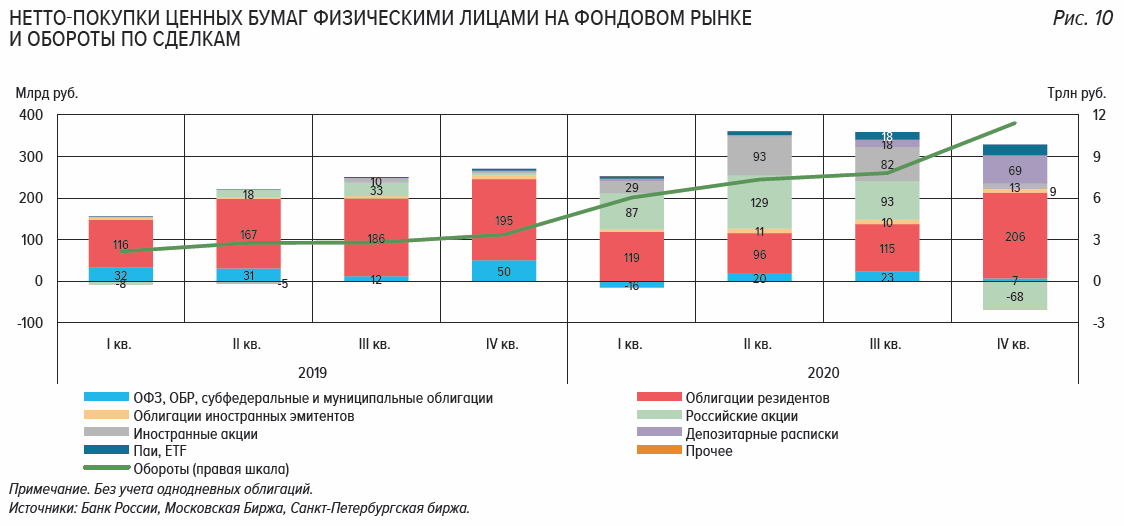

А на графике ниже (уже серым цветом) хорошо видно, как физические лица закупали акции в течение последнего года:

Отсюда, кстати, и столько "успешного успеха" (и рекламы). И периодически заходящие даже сюда комментаторы с вызовом "ну, что вы там, копошитесь уже больше 10 лет, я вот за год удвоился; все нормальные люди удвоились в прошлом году".

Прям 2006-2008 годы по копирку. Одни "миллиардеры" вокруг. Трехзначные доходности. "Могу жить как хочу". "Еще год-два и пенсия обеспечена". Это здорово, что у людей столько дофамина и столько побед. Но есть несколько проблем.

Первая проблема. За этой позитивной статистикой заметно растет риск. Посмотрите, как выросла доля акций в сбережениях людей.

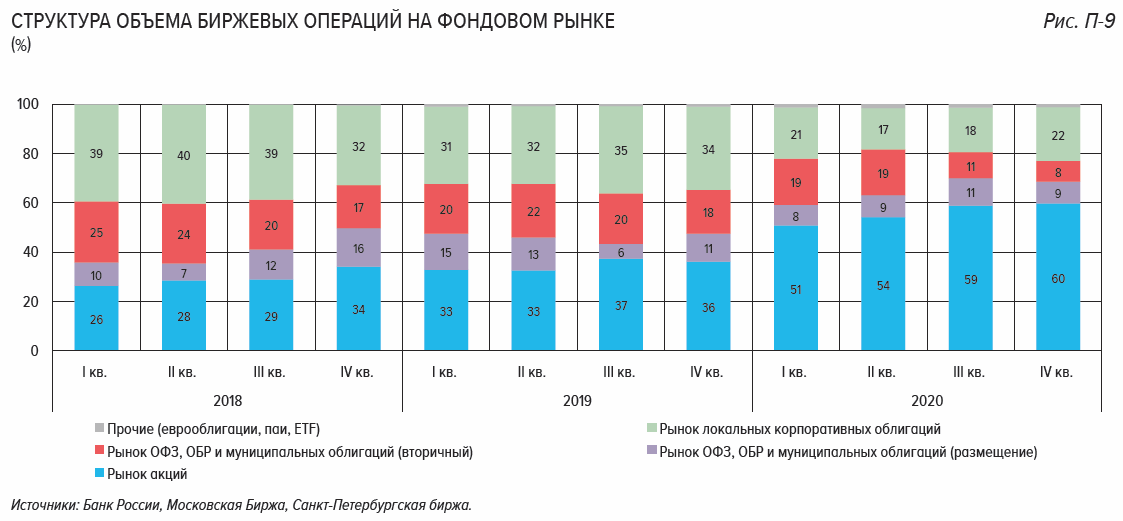

Да, в целом на круг (страну) она ничтожна. Но проблема в том, что многие молодые люди, "вкусившие биржевые успехи", несут в рисковые активы (акции) значительную часть своего капитала (сбережений). Спрос на акции заметно подвинул долю других инструментов в объемах торгов - за год доля торгов акциями выросла почти вдвое:

Вторая проблема. Полное отсутствие торговой системы. Просто покупка финансовых инструментов (акций - прежде всего):

- часто без причин (обоснований выбора эмитентов, момента покупки),

- без диверсификации (и по риску (видам активов), и по отраслям)),

- без понимания, где и / или при каких условиях будут выходить из инструмента (прежде всего, если речь идет о среднесрочных спекуляциях, покупка-продажа условно внутри года),

- без обозначения уровня стопа (если речь идет о среднесрочных спекуляциях, покупка-продажа условно внутри года),

- участие в IPO,

- участие во "флэшмобах" вроде кейса GameStop (см. запись Don`t Stop the Game).

Никто не хочет "забивать себе голову" "тонкостями". Большинство людей, приходящих на фондовый рынок (чаще на растущем рынке, ибо рынки действительно чаще растут, чем падают) воспринимает это не как работу (в том числе глубокую аналитическую), а как игру. Даже при разработке приложений для торговли брокеры в основу ставят всё чаще геймификацию. И это не просто упрощение работы. А потому что человеческий мозг не любит сложностей, вот его и не отягощают. Он привыкает - и уже и вправо -влево лишний раз голову не поворачивает.

Третья проблема. Бегство за большими доходностями. Я уже объяснял, к чему привел прошлый год: "У кого нет миллиарда, могут идти в *опу!" (с) С. Полонский, - только с условием, что "миллиард" сегодня это доходность за 2020 год на уровне не меньше 50%.

Мало кто из приходящих на фондовый рынок знает, что средняя доходность американского рынка меньше 10% годовых (с учетом дивидендов) на треке в почти 100 лет. И мало кто из управляющих на треке в 20+ лет показывает сильно больше.

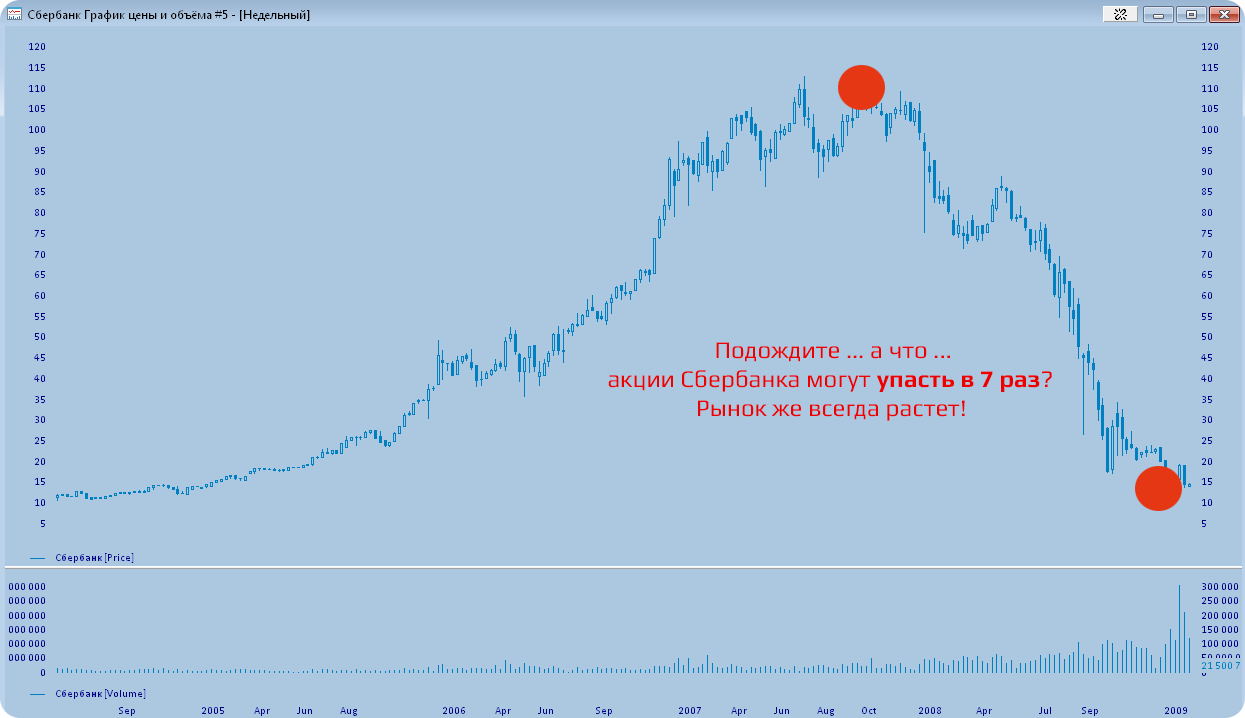

Почему я говорю про 20 лет? Потому что инвестиции и "пенсия", и "путешествовать на пенсии" это про десятилетия накопления и инвестирования капитала. То, что кто-то успешно внутри года купил и потом продал акции, это про спекуляции. Среднесрочные, но спекуляции. А спекуляции это очень и очень сложная работа, требующая системы, времени, обучения, дисциплины. В еще большей степени. Мы же на врача учимся, на архитектора, на экономиста ... 5-6 лет. А торговля на фондовом рынке это тоже и очень-очень сложная работа, профессия. И это мало кто понимает из нового поколения "молодых инвесторов", не видевших 2008 год (еще раз посмотрите на график Сбербанка вверху записи).

Да, ФРС США в последнее время делает всё, чтобы этого (2008 год) не повторить. Но это рынок, хотя и манипулируемый. Здесь (и тем более, в целом в экономике) может произойти всё, что угодно. Черный лебедь.

В общем, приходить на этот рынок без знаний и претендовать на большее, чем профессионалы ... очень амбициозно. Если при этом еще рисковать значительной частью своих сбережений, это уже ... другое слово.

Четвертая проблема. Старая проблема: население часто "не вовремя" покупает валюту. Обычно, когда доллар и евро резко и сильно вырастают, население бежит в обменники. Когда доллар и евро относительно дешевы, они никого не интересуют. 2020 год здесь показателен:

Тут есть еще такой тонкий момент: когда акции США очень дешевы (и их пора брать), в этот момент доллар к рублю, как правило, стоит очень дорого - и население натыкается на известную проблему: не имея запаса долларового кэша, вынуждено покупать валюту дорого, чтобы приобрести акции США. Пару недель назад в рамках Курса активного управления капиталом мы как раз обсуждали эту проблему и способы ее решения в записи Долгосрочный портфель и пенсионный портфель: когда доходы в рублях, а инвестиции в валюте.

Хотя, в целом для нас такой проблемы почти не существует: мы покупаем валюту, прогнозируя и дожидаясь ее просадок, на определенных уровнях в последние 8-9 лет, - делая это почти по самым минимумам на среднесрочных треках (это хорошо видно по предыдущим записям: ссылка 1, ссылка 2). Этим можно гордиться.

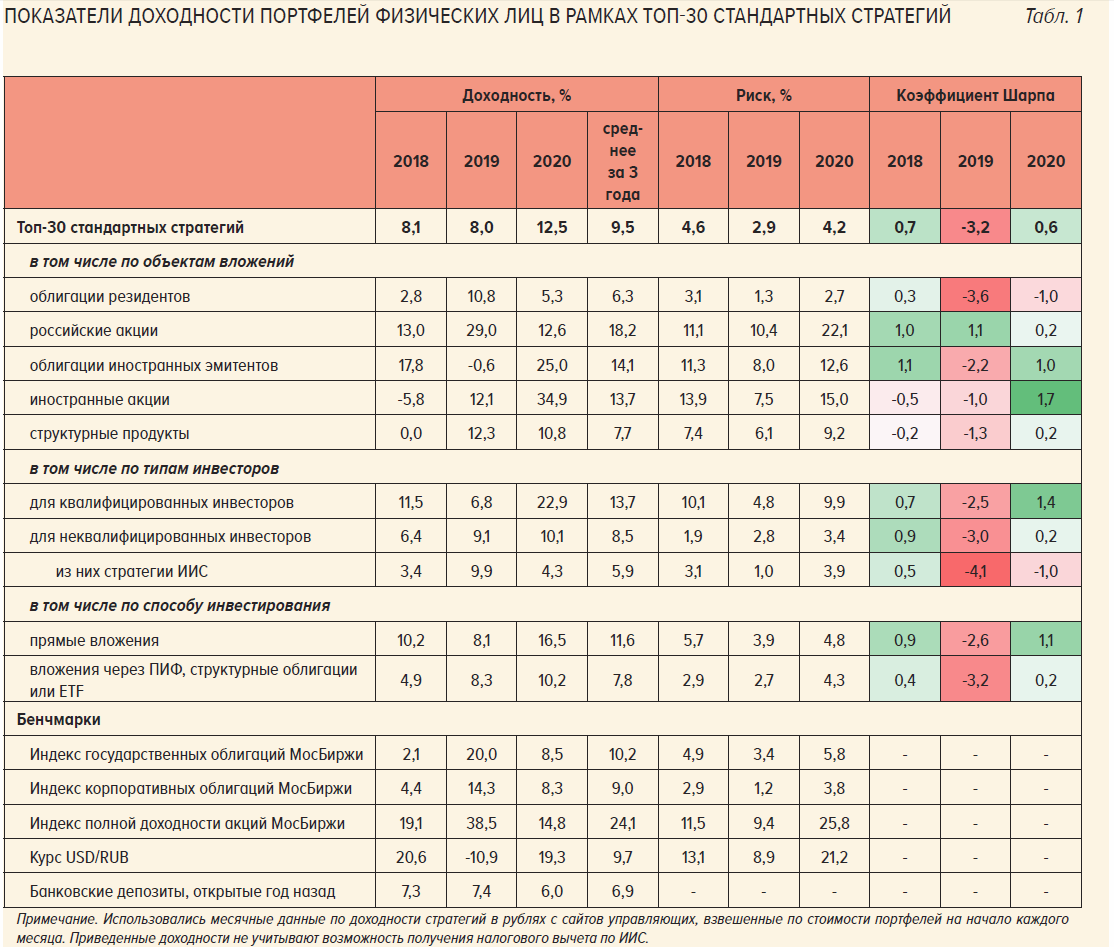

Также, говоря о российских инвесторах, из интересного, отмеченного в годовом отчете ЦБ, стоит обратить внимание вот на эту таблицу:

Из нее хорошо видны следующие вещи:

- лучше быть квалифицированным инвестором - и тогда в рамках того же ДУ будут доступны более вкусные инструменты не только по доходности, но и по доходности-риску (например, по 2020 году доходность 23% у квала против 10% у неквалифицированного инвестора);

- стратегии, используемые в ИИС, имеют очень низкую доходность;

- структурные продукты, которые всё время предлагают банки / брокеры и т.д., - совсем не вкусные по доходности. Это помимо того, что они часто совсем непонятны рядовому инвестору и таят дополнительные риски, хотя и обещают "защиту капитала".

Итого. Что хочется сказать и на что обратить внимание нового поколения "молодых инвесторов" (пока не стало слишком поздно; если интересно, почитайте, сколько банкротств, самоубийств, разбитых семей и прочих трагедий было среди торгующих акциями в 2008-2009 годах).

Фондовый рынок это тяжелый труд. Это не игра. Это про большие суммы и регулярность. Это про системность. Это про оценку рисков. Это про дисциплину. Это для тех, у кого уже в целом есть финансовая подушка. Это про диверсификацию рисков и про "не всё в одну корзину". И это не про понты и не про 50% в год (раз повезет, два, три года ... потом рынок всё равно поймает, высадив котировки на 20-40% вниз, когда деньги будут больше всего нужны).

Образовывайтесь и учитесь. Набирайтесь знаний. Торговля на фондовом рынке это работа (и не на 5 минут в день / неделю).

_

Если Вы хотите лучше понимать, что происходит вокруг Вас, получать больше полезной информации, разобраться, когда выгоднее покупать валюту, акции, золото или нефть, а когда необходимо от них избавляться, если Вы хотите научиться эффективно управлять Вашим капиталом / сбережениями, опережая инфляцию, то обязательно присоединяйтесь к чтению скрытых записей нашего сайта по ссылке.

Не забудьте подписаться на телеграм-канал https://t.me/ecworld, чтобы оперативнее получать уведомления о новых записях на сайте — заходите и нажимайте внизу канала кнопку JOIN.

Уму непостижимо, так и хотелось в голос закричать (руку поднимал, не пустили естественно), а-ля, а вы видели вообще, что люди в вашем Пульсе спрашивают иной раз? Там, условно, каждый пятый не знает, как открыть/закрыть шорт, каждый третий спрашивает на следующий день после див отсечки, когда придут дивиденды, каждый второй никогда не менял и не знал что можно поменять тип графика с «Линия» на «Свечи» (про гистограммы молчу, их там нет), а про какие-нибудь НКД в облигациях, иль наличие финансового советника (которому можно все эти вопросы задать) вообще никто не в курсе.

О какой финансовой грамотности в нашей стране вообще можно говорить, если даже нашей конституции нет и 30-ти лет, когда в США ей более двухсот! И да, связь с рынком тут не прямая, а косвенная, но тем не менее она есть.

Спасибо за прочтение, а также Денису за публикацию.

Но это еще ничего не сравнению с чатами о GameStop и иже у инста- и yuotube-девиц, занявшихся инвестициями :)

P.S. Сейчас в телеграмме на одном из каналов рекламный пост появился, краткое описание которого гласило «Удвоил депозит за 2020!»

Например, 2014-2015 год - можно было заработать на колебания курса рубля из-за обвала нефти.

2016-2017 - биткоин. Пара знакомых из средних россиян превратилась в миллионеров, а я сам поленился регистрироваться на бирже и пролетел мимо этого события.

2020-2021 - ковидный кризис. Можно было заработать на золоте (серебре) и на отскоках акций авиапроизводителей, нефтянников и т.п.

Через год-два ещё какая-нибудь возможность предоставится. Это такой вариант для ленивых. Сидишь под водой, как крокодил, и ждёшь.

Постарался объяснить, сколько можно заработать (да, те же 10-15% в год и назвал), отговорить пока от рынка в целом и дал пару книжек почитать. Не факт, что получилось отговорить...

2. про математику замкнутого круга говорить не буду, еще раз просто скажу: ИХ (таких же) меньше родилось в этом году, чем в прошлом.

Никак Вы их не переубедите, у них алчность, зависть и конформизм застит глаза. "Я чего - лох что ли? Вон, Колян, красава, ваще удвоился за месяц". Раньше хоть какие-то книги были, курсы (правда, с минимальной эффективностью, был, однако шанс, что человек решит копнуть глубже), сегодня - "Десять шагов" (как написали выше), подписка на канал в Инсте или Дзене - вот ты и профессионал, можно перед друзьями хвастаться, что ты теперь инвестор. Думаю, что мало кто сможет внятно рассказать о том, как он(а) собирается преумножать капиталы. Всё как-нибудь само получится, да и приложение такое стильное и молодежное.

Не забаните за цитату из статьи Голубицкого в "Новой"?

"...Какие же метрики применяют зумеры для оценки криптоцифровых активов? Человек без подготовки придет в ужас, если узнает, какие коины и токены время от времени улетают в прямом смысле слова в космос на криптобиржах. Побоку технологическое совершенство, к черту уравновешенная модель эмиссии, плевать на уровень развития прикладной экосистемы. Главное, чтобы было прикольно."

(Речь про криптовалюту, но думаю, что и на фондовом рынке царит та же бессистемность).

Полагаю, что успешная торговля на фондовом рынке ЗАПРЕДЕЛЬНО сложна, потому что ко всем жизненно необходимым для этого занятия знаниям, опыту и дисциплине добавляется множитель стохастичности. Преклоняюсь перед автором, который зарабатывает на этом системно, и признаюсь, что моих мозгов не хватает понять как именно.

А эти молодые "инвесторы" - просто пехота, статисты. Они принесут деньги и почти все уйдут ни с чем. Не тратьте времени, Вы их не переубедите.

Комментарии