Физические лица: субъект или объект российского фондового рынка?

В продолжении темы притоков-оттоков средств и влияния физиков на фондовые, валютные и рынки недвижимости, которую затронули в утренней записи Чистая эмиссия грязными руками.

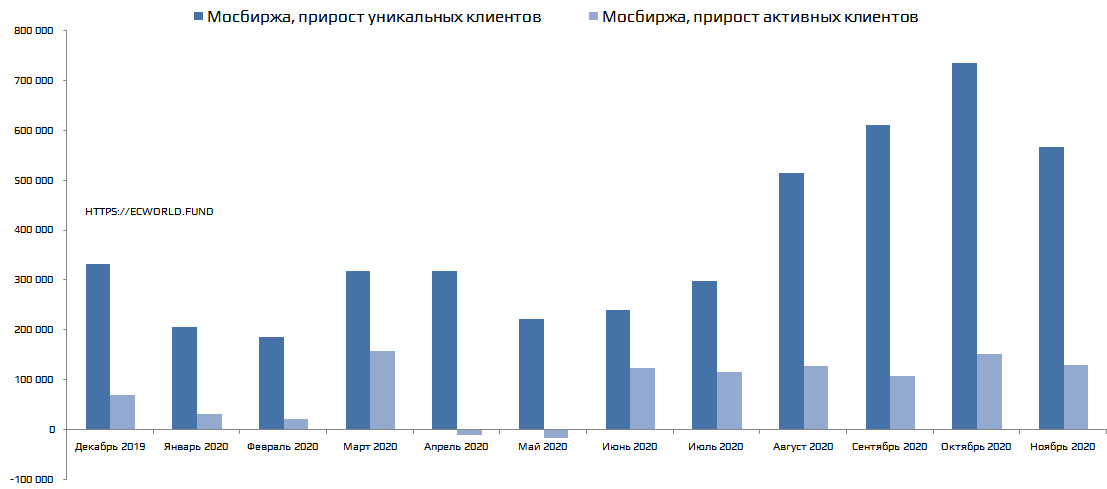

Еще один отчет той же Мосбиржы по итогам ноября показывает, что приток населения России на биржу хоть немного и затухает (см. прирост ниже):

- всё же остается достаточно внушительным:

Из графика видно, что уникальных клиентов в этом году пришло столько же, сколько за все предыдущие годы. Количество таких клиентов более чем удвоилось с конца прошлого года.

Какие есть риски? Дело в том, что счета физических лиц очень скромные и измеряются всего навсего десятками тысяч рублей. Физики могут влиять в какой-то мере лишь "массой". Но пока эта масса некритичная, если, например, на рынке присутствует нерезидент. Простой пример: какой бы сильный приток с августа по октябрь мы ни видели (а это были рекордные по притоку месяцы), одновременный выход крупного иностранного участника продавил рынок с 3080 пунктов ММВБ до 2660 ММВБ, то есть на -13% (индекс РТС на -22%), при том, что, например, американский рынок за это время снизился на -4% (SP, оранжевым цветом на графике ниже):

Обратная картина была в ноябре: физики выходили, крупные участники входил - и рынок рос.

Однако, дело в том, что, возможно, в конце этого 2020-го года мы видели пик одномоментного прироста клиентской базы (или близкое к нему значение) и дальше таких темпов уже не будет, а значит, казалось бы, влияние физиков на рынок не будет расти прежними темпами (хоть как-то, но оно росло и физики, при отсутствии прямо интереса нерезидентов, могли оказывать влияние на рынок). Тренд похож на тот, который мы видели на рынке ИСЖ в предыдущие годы. Скорее всего, 2021 год здесь будет последним рекордным по годовому приросту (ну, может, первая половина 2022 года), а дальше темпы заметно упадут.

Но есть и позитивные моменты. Первый момент связан с тем, что вход физиков и их одномоментные "успехи", которыми они украсили все социальные сети в этом году, рассказывая о 50%-ом приросте капитала с минимумов весны 2020 года, работает как сарафанное радио: всё больше и больше накрывая более крупных и более консервативных инвесторов, которые сидят по большей части или только приходят в долговые инструменты (ОФЗ, корпоративные облигации - в том числе через структурные продукты, ИСЖ). А таких в России уже было много на текущий момент. И возникает тот самый момент, о котором мы говорили в предыдущей записи: клиенты сами начинают или просят управляющих повысить рисковую составляющую в портфеле.

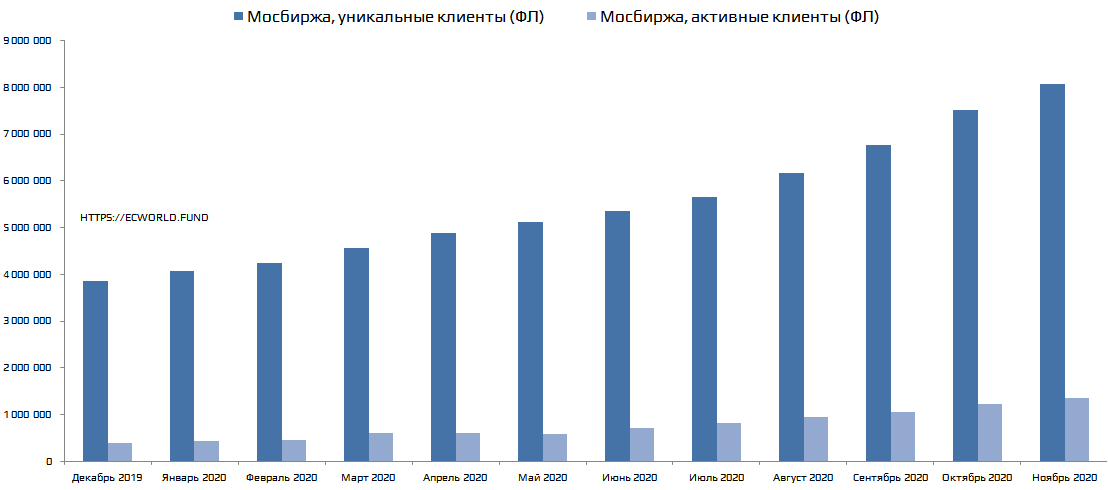

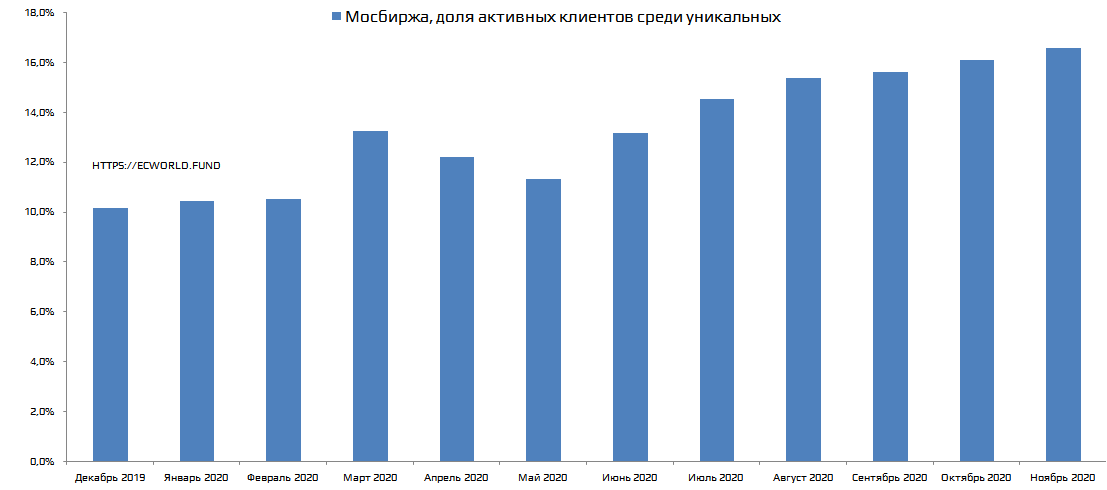

Второй момент. Среди клиентов, пришедших на биржу (в основном по настоятельной просьбе сотрудника банка), растет доля активных пользователей:

Это значит, что даже с падением темпов роста и затем даже при совсем негативном тренде уникальных клиентов биржи, - число активных / реально торгующих будет еще какое-то время расти вполне себе хорошо.

Конечно, на ситуацию будет влиять и ситуация на рынке. Причем, например, падение рынка не обязательно будет негативно сказываться на ситуации с числом клиентов. Например, сильное падение (как и в этом году) будут снова подавать как "ваш второй шанс купить рынок очень дешево" - и таким образом привлекать новых клиентов (в том числе более обеспеченных, консервативных), которые "упустили" свой шанс весной этого года.

Всё это будет позитивно сказываться на ликвидности рынка. Что замечательно для нас всех.

P.S. Полезный материал по этой теме, в том числе по американскому фондовому рынку, также есть в записи Бунт безработных на рынке акций.

_

Если Вы хотите лучше понимать, что происходит вокруг Вас, получать больше полезной информации, разобраться, когда выгоднее покупать валюту, акции, золото или нефть, а когда необходимо от них избавляться, если Вы хотите научиться эффективно управлять Вашим капиталом / сбережениями, опережая инфляцию, то обязательно присоединяйтесь к чтению скрытых записей нашего сайта по ссылке.

Не забудьте подписаться на телеграм-канал https://t.me/ecworld, чтобы оперативнее получать уведомления о новых записях на сайте — заходите и нажимайте внизу канала кнопку JOIN.

А с выводом да, в конце прям напрашивается вопрос формата "ну и чего решили то?))) Заставляет делать вывод самостоятельно =D

Нас же эти все процессы неминуемо затронут. В таком случае кому же может понравиться, что с одной стороны падает покупательная способность плодов его труда, а с другой - средства могут очень легко превратиться в пыль, если этот левиафан просто возьмёт и крылом махнёт.

Короче, ИМХО факт этот весьма неоднозначный, как бы при его трактовке не принять желаемое за действительное...

А если, уж, докатимся, до черных рынков, ну, тут, уж ...

Вот придумали производители тачек каршеринг. Ну и банки конечно помогли, куда уж без них. Вроде бы удобно - телефон включил, сел, завёл, доехал и всё. Обслуживание, мойка, чистка, бензин - не моя проблема. Для экологии лучше - одна машина на несколько человек. Короче, со всех сторон одни плюсы. Автошколы ликуют - завалены заявками. Однако, я еду на машине, которую купил за свои деньги, могу ее обслуживать. Раньше те, кто этого не мог себе позволить, ездили на троллейбусе или в маршрутку запихивались. А теперь есть люди, у которых 500 рублей за душой и я за ними должен на светофоре стоять. И дорогу они занимают, не имея на то материальных прав. А дороги так быстро не прокладывают, как водителей изготавливают.

То есть вводом каршеринга по существу осуществили девальвацию моих прав как самостоятельного автолюбителя. Ну и риски ДТП подняли - каршерингисты поминутно платят и сэкономить хотят, поэтому торопятся и неуважительно относятся к другим участникам движения.

Соглашусь, хорошо, когда толпа с тобой стоит, когда ты первый заходишь и первый выходишь. Там еще и переобуться можно. А что если нет? Если толпа понеслась, опционов набрала, а теперь вон весь стакан опустошила и в очереди на продажу ломится, цену сдувает, как уважаемому дону теперь их скинуть? Начинается алхимия, которой могло бы и не быть...?♂️

Просто я инвестор даже не фундаментальный, а такой можно сказать грунтового типа. Это значит, что надо бы меня закопать, но руки пока не доходят. ?

На рынке был последний раз в апреле - продал магнитику, который купил в марте. Народ гречку затаривал мощно - я на парковке подглядел и вместо гречки купил приунывшие их акции. Ибо гречку купил в феврале ещё. ?

Показатели всякие пусть фундаменталисты считают - на них целая калькуляторная промышленность пашет, а я больше на людей смотрю, что они делают. Нецифровые модели - гуманитарные ценности и всё такое прочее...?♂️

Ну а про маржинальность - есть же, например, банкротные торги, где можно купить вполне сносную дебиторку по цене 5-20 копеек за рубль. Моделей оценки таких активов нет, институты пачками шпециалистов не готовят. Толпы страждующих с лишним рублём не бегают. Законодательство наше и правоприменительная практика в пользу кредитора. Ну и результат зависит от его действий чуть более, чем полностью. Тут работает конкретика, а не какие-то абстрактные рассуждения, которые как могут иметь место, так и не иметь. Кстати, такой подход на мой взгляд гораздо уместнее и для недвиги. Среднетемпературный же малоинформативен...?♂️

Рынки же Ваши такой особенностью не отличаются. Толпа, да и только. Ну кто из тех, кто туда обычно лезет, разбирается в законодательной базе? Обычный инвестор на ситуацию повлиять не может - ему остается только принимать данность, пытаясь предугадывать события и тренды (никогда не понимал, что скрывается за этим словом).

По молодости я немало играл в преферанс. Там, если знаете, есть такая поговорка - третья рука - не рука...?♂️

Комментарии