Падение Кремниевой долины

Еще не родился тот американец, который знает о своих проблемах больше, чем российский финансовый советник.

За сутки с момента публикации предыдущей записи по данной теме, российские специалисты по коронавирусу, естественной убыли населения, различным видам вооружений и инструментам санкционной политики ... успели заполнить весь информационный фон выкладками о проблемах американского банка Silicon Valley Bank (SVB), который "вот-вот положит" американский финансовый сектор.

Переведенные статьи западных финансистов и блогеров довели до трясучки телеграм-подписчиков российских "финансовых советников", которые на русском языке услышали, а кто-то и впервые в своей жизни придал значение словам "трежерис", "баланс" и "зафиксировать убыток". Больше, чем знания и умение их правильно использовать, в России ценится только шоу. Главное - крикнуть погромче то, что сосед справа просто сказал вслух, рассказывая менее образованному визави.

Трежерис. Еще вчера почти незнакомое слово (потому что клиенты российских "финансовых советников" не могут и в 95% случаев до конца жизни не смогут позволить себе приобрести их в портфель) сегодня запестрело новыми красками.

Не хочется заниматься пустой болтовней и публиковать то, о чем уже написали несколько тысяч человек во всем мире, - и "шокировать" всех "нерасторопностью" (российские "финансовые советники" по иному на происходящее в американском банке и не смотрят) топ-менеджеров банка SVB. Любой здравомыслящий человек (но только не российские гуру инвестиций) понимает, что прицельный, скоординированный bank run (набег на банк клиентов, имеющих депозиты) остановит любой банк, на который вы, крутанувшись на месте, покажете пальцем. Не зависимо от структуры капитала ... не вообще (теоретически), а на практике банковской деятельности. По одной простой причине. Деньги, которые принесли вкладчики, были "инвестированы", их нет в банке.

В общем, вместо погружения глубоко в баланс банка, я считаю, важно сконцентрироваться на других вещах:

- на самом процессе (а что же на самом деле происходит, если тупо не верить в спектакль "банк из ТОП-20 убили за два дня");

- какие выводы важно сделать.

То есть задача всегда не смотреть в частности, которыми забрасывают в таких случаях подкормленные СМИ и блогеры (это я сейчас про западных, так как наши тупо перевели на русский статьи из американских ресурсов, даже не удосужившись погрузиться в то, как работает финансовый сектор в США и что там давно уже происходит). Задача - смотреть масштабно и со стороны. Потому что, на мой взгляд, глупо стоять в центре урагана, когда ветер хлыщет тебе по лицу пустыми пакетами, бумагой и щепками, и пытаться понять, какой же урон он уже нанес и еще только нанесет окружающему пространству. По-моему, удобнее - отойти подальше, а лучше повыше и посмотреть на всю картину.

И начну я тут с пункта 2.

Как уже многие из вас успели прочитать, "основная проблема" основного банка Кремниевой долины была в том, что он получив огромные средства от тысяч стартапов (вроде, диверсификация норм, да?), - разместил эти средства в самые стабильные и консервативные инструменты современности - в облигации США (различного срока погашения; с учетом мамки там были и гособлигации США, и [снова] ипотечные бумаги) (вроде, рисков нет, да?). Как говорится, взял под 1%, разместил под 2% - вот на этот 1% я и живу. Но, опять же, как вы знаете из СМИ:

- случился подъем ставок (более жесткая монетарная политика ФРС) для борьбы с инфляцией - и облигации подешевели;

- клиенты "внезапно" в банк пришли за деньгами; банку пришлось продавать облигации, которые упали в цене, - это привело к фиксации убытка и, что гораздо опаснее, к кассовому разрыву (нехватке средств на выплаты).

Так объясняют причины случившегося "гуру" российского финансового сообщества, связывая всё в кашу, но сами не понимая, как и что реально происходит и почему эти два пункта связывать нельзя так, как связывают они. Собственно, поэтому "гуру" и выводы никакие сделать не могут и не смогут. И клиенты их (подписчики) так и останутся нубами на рынке инвестиций. Знаний ноль, одни эмоции и красивые картинки. От кризиса до кризиса.

Что реально важно?

Банк сформировал клиентскую базу из самых связанных между собой в мире людей, можно сказать, - почти родственников. Комьюнити (сообщество) стартаперов. Это люди, которые работают в стартапах (не путать с инвесторами / бенефициарами стартапов). Они каждый день общаются в одних чатах, форумах, каналах ... читают одни и те же аккаунты в запрещенных в России соцсетях ... И их так тысяч 40 только стартапов / основателей / стартаперов, каждый из которых хранил на счете в среднем 4 млн долларов (а еще около 100.000 тех, кто хранил на счете средства в размере, застрахованном государством). Последняя "масса" не критична, ей нет смысла дергаться, если с банком что-то происходит. А вот стартапы и их основатели, которым инвесторы дали денег, а они их положили в банк под минимальный процент ... дергаться смысл есть, если у банка назревают проблемы.

Что же сделал банк? Он взял эти средства "до востребования" (около 2/3) - и вложил эти средства в те самые надежные инструменты с фиксированной доходностью и "фиксированным" моментом возврата (датой погашения), который в сотни и тысячи раз дальше (позже), чем момент, когда деньги нужно будет вернуть клиентам (у клиентов-то условия ~ "до востребования").

Многие прочитали абзац и нифига не подпрыгнули. А должны были словить инсайт. Потому что большинство пришло на фондовый рынок и пока живет на нем в такой же раскоряке, как Silicon Valley Bank (SVB). Что это значит?

Это значит ровно то, что я из года в год повторяю и повторяю в качестве ответа на самый бессмысленный финансовый вопрос современности: "Во что вложить деньги сейчас?" Я даже правильный ответ на этот вопрос, как и на другие пять ключевых вопросов инвестирования, "отлил в металле" в Курсе инвестиций для начинающих, . А ответ звучит просто: "А у вас цель-то какая?" Ведь, цель связана прежде всего не с возможными доходами, а со сроками. Другими словами можно спросить: "А сроки инвестиций какие?"

Большинство частных инвесторов вообще не задумываются над этим, приходя на рынок. А это самый главный вопрос. Нет его важнее. И именно поэтому ситуация для тех, кто не читал проект ECWORLD в 2021 году и не вышел вместе с нами из всех долгосрочных рисковых портфтелей (акций), выглядит сейчас так:

Банк России: "Средний размер счета российского розничного инвестора за 2022 год сократился в два раза — с 409 тыс. до 205 тыс. руб.

К сокращению объема активов по итогам года привели вывод средств со счетов, отрицательная рыночная переоценка акций и заморозка активов. Взносы на брокерские счета физических лиц с мая по декабрь превышали выводы средств со счетов, однако этот приток оказался меньше оттока активов со счетов крупнейших брокеров, попавших под санкции, в марте—апреле. Отрицательная переоценка некоторых категорий активов, например российских акций, была лишь частично компенсирована притоком новых средств в эти инструменты. Средства от погашения облигаций иностранных эмитентов в большинстве случаев оставались замороженными в депозитариях недружественных стран и не поступали на счета российских инвесторов." (с) https://t.me/ecworldnews/5158

Люди вложили в акции средства, которые им оказались нужны достаточно быстро (на пару лет). К этому моменту акции просели в 1,5-2 раза. Люди их продали - и зафиксировали убыток.

Основной банк Кремниевой долины сделал то же самое, что сделало большинство российских частных инвесторов, которые пользовались услугами российских "финансовых советников", задача которых была засадить клиентов в акции, заставить их инвестировать и не грузить их возможными рисками (о некоторых рисках они и сами не знали, так как нет достаточно длительного опыта: все эти "гуру" сами пришли на рынок только в 2016-2019 годах). Так вот, банк совершил ту самую ошибку, которую я прям отдельно выделял в Курсе инвестиций для начинающих: если у вас есть четкий срок "вывода" средств из инвестиций (их части), то вы должны иметь к тому моменту ~ гарантированную возможность вывести средства из активов как минимум без потерь. То есть: облигации должны быть погашены, акции должны не упасть. В первом случае это легко понять при покупке облигации, глядя на ее срок погашения (и, конечно, смотря на эмитента - он вообще выживет ли через Х лет). Во втором случае, вам придется опираться на статистику инвестирования в акции за последние 100 лет (в рамках Курса писал, тут не буду повторяться) и смотреть на глобальную экономику с точки зрения долгосрочных рисков.

Надеюсь, после событий прошедшей недели, те из вас, кто этого ранее не понял или не знал, поймет это.

Теперь возвращаемся к кейсу. Мог ли банк выжить в этой ситуации? Да, если бы имел ликвидность, близкую по срокам реализации к "высокой" (реализация в течение дня или нескольких дней). Да, если бы банк взял больше средств у своих кредиторов летом 2022 года, когда уже делал это и имел такую возможность (и если бы ему дали на это денег в моменте; но ему не дали (финвласти, тук-тук)). Да, если бы в банке хотели вылезти из той ситуации, в которой они оказались уже к сентябрю 2022 года (незафиксированный убыток был более 20 млрд долларов). Да, если бы финансовые власти хотели бы его спасти (финвласти, тук-тук).

О том, что на финрынке назревает кризис, знали в конце 2022 года уже даже не самые правильные пацаны. Я уже говорил ранее, что за последние годы классический финансовый рынок США сильно и заметно переплелся с крипторынком, а попытки регулирования этой отрасли (попытки снизить риски для конечных частных инвесторов), только усилили эти риски для остальных участников системы (профучастников). И финвласти это знали и видели. "Обеление" привело к сращиванию капиталов двух ранее не связанных рынков: реального и виртуального. И новый, более "поворотливый", стал как бы пред-индикатором для основного рынка (при движениях на фондовом рынке - мы много раз эти паттерны рассматривали ранее).

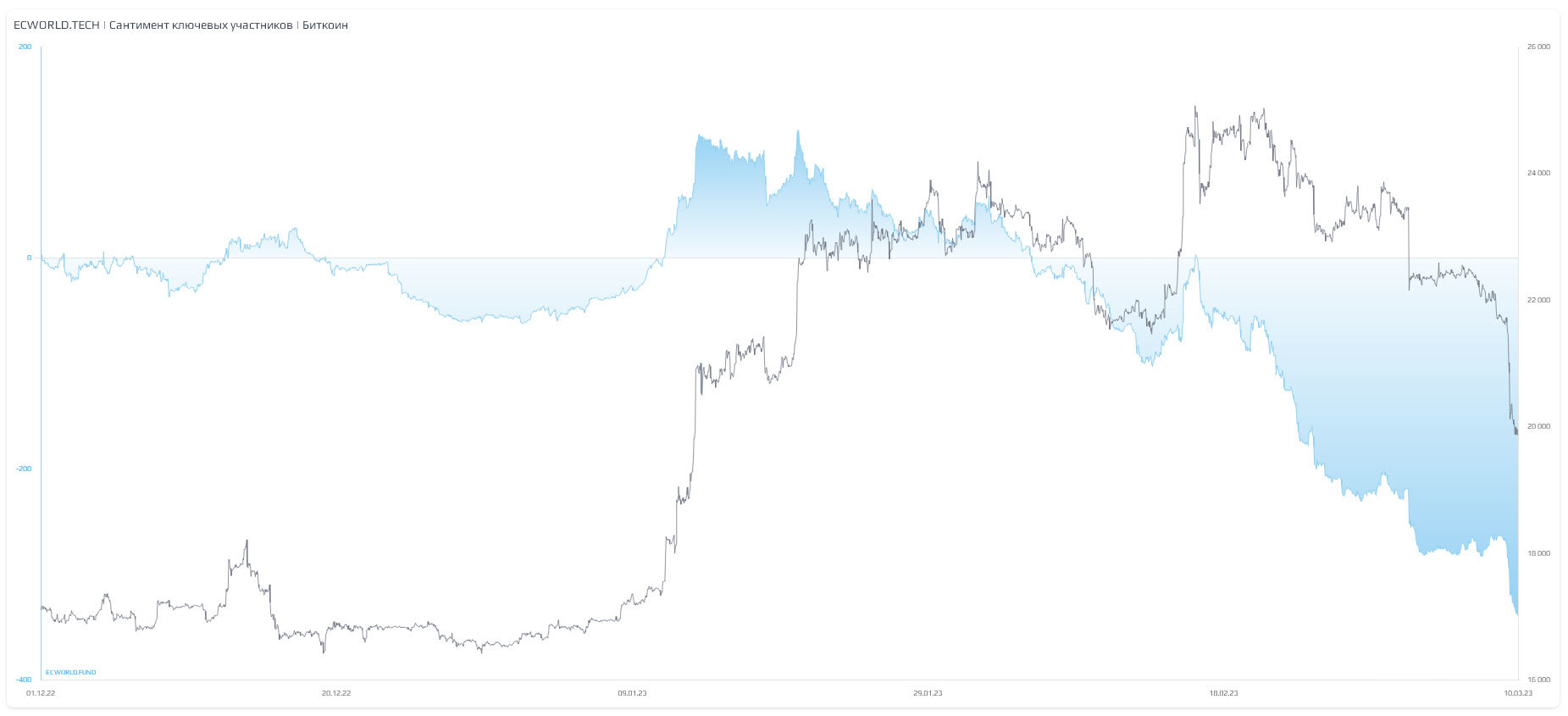

Я уже не раз демонстрировал, в том числе публично, график, который в онлайн-режиме формируют наши роботы. Он основан на анализе поведения в торговых стаканах [ключевых бирж мира] действий в том числе инсайдеров. Так, по биткоину ситуация была напряженная уже не один месяц к текущему моменту: спрос со стороны правильных ребят иссяк у значений $23.000 - 24.000 за биткоин и после началась раздача (голубая волна спроса идет вниз - и только за ней спустя время идет и цена):

Все импульсы вверх заливались (встречались заявками) правильными пацанами. Пока толпа покупала и покупала, и покупала. Мы обсуждали это много раз в предыдущие месяцы.

Инсайдеры на рынке знали, что вот-вот произойдет событие и нет смысла покупать на росте и попытке рынка выйти в новый более высокий диапазон цен. Когда все правильные люди подготовились ... начали поступать новости. Одна за одной. Одна за одной. Которые начали вколачивать клинья в трещины в цементе, который связывал два рынка: классический финансовый и виртуальный (крипторынок).

Банк за банком, участник крипторынка за участником. В пятницу добрались и до стейблкоина USDC, чей эмитент ("стартап" Circle) хранил 8% средств как раз в банке Silicon Valley Bank.

Могли ли финансовые власти не знать о том, что на рынке у ряда крупных участников есть проблемы? В то время, когда многие инсайдеры (уже несколько месяцев как) знали об этом. Как вы думаете? Я, например, думаю, что это управляемая ситуация. И она нужна рынку.

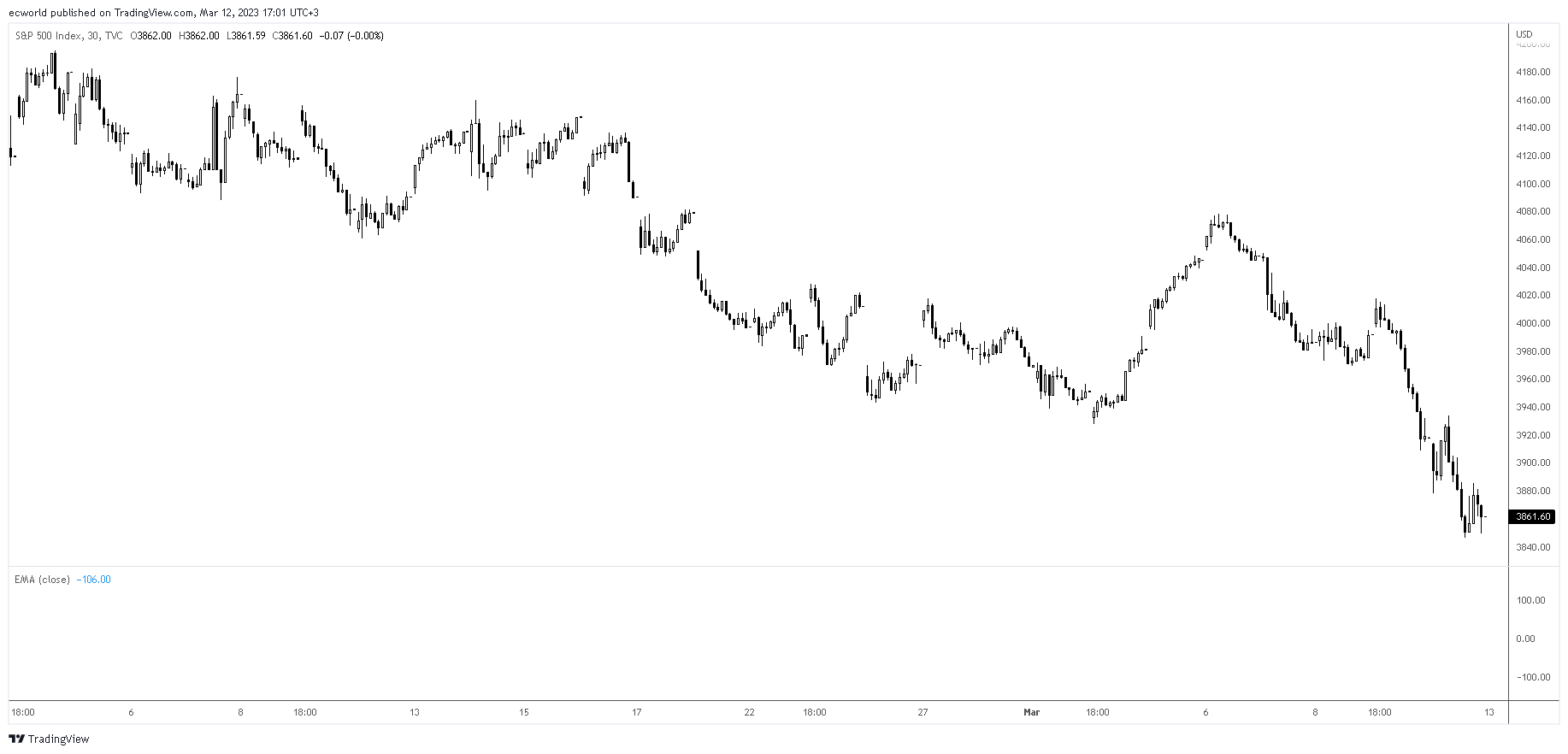

В последние годы (это касается больше стартапов) и особенно в последние месяцы рынок (это касается больше частных инвесторов - физиков) несколько, будем говорить, обнаглел. Ставки ФРС поднял крайне высоко, а рынок не то, что не падал, он рос и почти вернулся к историческим максимумам. Нонсенс и очень некомфотная ситуация с рисками продолжения инфляционных явлений, как только ФРС перестанет повышать ставки, - и взрывного роста инфляции (наш инфляционный сценарий) - в случае начала их снижения.

В итоге даже главе ФРС США Д. Пауэллу пришлось говорить с рынком на повышенных тонах совсем недавно:

Председатель Федеральной резервной системы Джером Пауэлл заявил, что сильная и устойчивая экономическая активность, начавшаяся в этом году, может побудить чиновников центрального банка ускорить повышение процентных ставок и, вероятно, заставит их поднять ставки больше, чем они ожидали, для борьбы с высокой инфляцией. (с) https://t.me/ecworldnews/5146

Только после этого рынок пошел снова вниз (как мы и прогнозировали несколькими неделями ранее):

Поэтому, что касается павшего банка ... Жертва ли общая (скоординированная атака тех, кто против дальнейшего повышения ставок (например, текущая Администрация Д. Байдена)) и в итоге спасут банк (вариативно), а ФРС не будет слишком резко поднимать ставку в марте, ИЛИ это, наоборот, посыл от ФРС США рынку - и в итоге банк положат с соответствующими потерями, - мы узнаем очень скоро (полторы недели). В любом случае, на мой взгляд, та или иная часть финвластей знала о том, что происходит на рынке и что будет дальше: и с этим банком, и с остальными участниками и инструментами кейса, коих очень много:

- USDC / Circle;

- BUSD / Binance;

- USDT;

- десятки тысяч стартапов / основателей (но, что важно, не сильно нуждающихся в деньгах);

- Федеральный банк жилищного кредита Сан-Франциско, за которым по цепочке пойдут другие банки и кредиторы;

- ...

Что касается стартапов, "не сильно нуждающихся в деньгах" ... Это очень тонкий момент. Эти новые и молодые участники рынка, к сожалению, вовремя не "увлеклись" ни диверсификацией, ни вложением значительной части этих средств дальше, чем ~ "до востребования". Назовем эти стартапы "лишним жиром" времен QE, пощипать которые - самое то для влияния на "атмосферу" излишества Кремниевой долины, которая сформировалась в последние годы и оставалась одним из из источников инфляционных процессов (с которыми боролась ФРС США) после завершения QE. Если говорить совсем прямо, то до "тупых"^

- инвесторов с кучей денег,

- стартаперов с повторяющими друг друга приложениями,

- сотрудников с огромными зарплатами ...

- совсем не доходило, что такое экономика и как она устроена - и им популярно начали объяснять этим кейсом. И я думаю, должны объяснить. Надеюсь, ФРС США выдержит давление, которое она начала испытывать на этих выходных: и позволит банку пасть (желательно в полной мере, то есть с ограничением по объему возмещения в ближайшие месяцы), лишь частично нивелировав последствия, и поднимет ставку на следующем заседании значительно.

Что касается жирка ... в виде стартаперов. Ну, камон. Когда еще иноагент Ю. Дудь пару лет назад сделал свое интервью из Кремниевой долины, уже по его героям было видно, во что превратился этот участок отрасли. Расслабон, толочь воду в ступе, ошибка выжившего (без семи пядей во лбу), попил инвесторского бабла, перевод бабла в руки "нового среднего класса" в виде IT-специалистов всех мастей, которые не хотели работать, а хотели, чтобы эти же компании, которые платят им мега-зарплаты, просто не мешали им жить:

Более 29,2 тыс. сотрудников Amazon (около 10% штата) выступили против возвращения в офисы, подписав петицию во внутреннем канале Slack, сообщил Business Insider. Три недели назад генеральный директор компании Энди Джасси объявил, что начиная с 1 мая большинство корпоративных сотрудников должны посещать офисы не менее трёх раз в неделю.

Растущая поддержка петиции подчёркивает принудительный характер меры по возвращению сотрудников в офисы спустя три года дистанционной работы.

Прошлогодний общекорпоративный опрос показал, что 87% работников предпочитают проводить в офисе 1-2 дня в неделю или меньше времени. Остальным нравится работать из офиса постоянно. (с) https://habr.com/ru/news/t/721712/

Отрасль расплодила огромное количество тунеядцев.

Это нагрузка для экономики: огромные косты (Китай с этим столкнулся раньше, поэтому последствия текущие сейчас видят все). Кроме того, появление такой значительной группы людей с деньгами крайне негативно влияет на политическую систему США и создает риски для элит. Думаю, наверху это заметили. Поэтому у истории Кремниевой долины, я думаю, мы видим некий локальный пик. Этот вулкан из тунеядцев остудят, так или иначе. И приучат неприспособленных мальчиков-смузи и девочек-латте к правилам жизни: работать, оценивать риски, ценить возможность работать, создавать что-то действительно значимое, а не сидеть на шее у распухшего от QE инвестора.

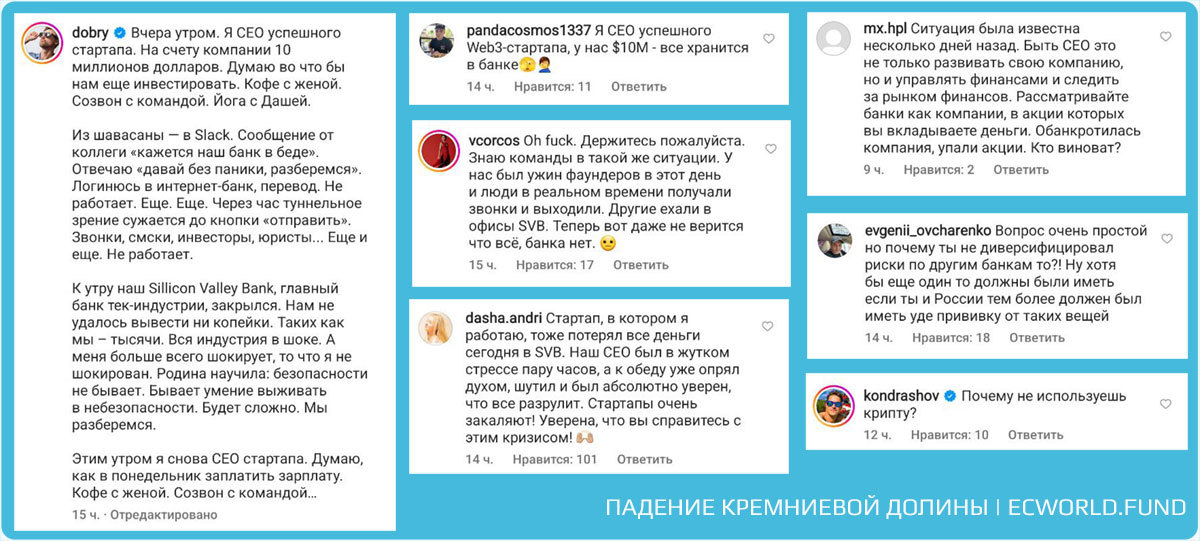

На скрине ниже как раз сообщение одного из таких "расслабившихся", не слышавших ничего о диверсификации ... это тот самый герой (один из) интервью иноагента Ю. Дудя позапрошлого года:

/ что неудивительно, в комментах сразу появляются даже известные персонажи из российского рынка крипто- ... какое тут слово подобрать, чтобы не обидеть человека ... в общем, человек, который зарабатывает деньги типа на крипте и туда же годами зовет фолловеров ... - смотрите, что он спрашивает у расслабившегося А. Дороничева - правый нижний угол: "Почему ты, блин, хранил бабки инвесторов в долларах, а не в крипте?" Вот такие у нас специалисты по крипте в России: они не в курсе, что крипта складывается в разы за день. Не пи..ц ли? Не пора ли отрасль эту почистить так, чтобы последний энтузиаст притих и в отрасли остались только те, кто будет развивать ее (технологии), а не пилить деньги на ничего не понимающих подписчиках? /

Что еще важно?

У нас есть еще один отдельный участник, по отмашке которого и начался крайне жесткий настоящий bank run. Питер Тиль / Founders Fund крайне не последний человек на финрынке и связанный с рядом банков, - был той последней искрой, которая зажгла высыпанную на полу пороховую нить. Совет "дружному семейному" (помним?) сообществу выводить деньги из обсуждаемого банка тут же привел к быстрой цепной реакции и острой попытке выноса средств из банка стартапами. Вероятно, его отмажут от этой истории. Но его роль (попытка) тут очевидна, далеко не последняя и мы к ней в будущих записях еще вернемся.

Сама эта тема крайне длинная и глубокая. Я думаю, что элиты в США сделали первый реальный шаг остудить рынок и новое поколение не видящих краев, расслабленных и не подготовленных к жизни персонажей. Само повышение ставки, как мы видели, ничего не давало все эти месяцы. Рынок продолжал рост. Бабки продолжали кружить голову. Сейчас их будут потихонечку изымать и снова перекладывать обратно в узкие руки.

Спасти сейчас этот банк легко. Зафиксированный убыток небольшой. Достаточно кому-то значимому предложить финвластям купить этот банк и заключить с кредиторами соглашение / дав себе / им некий период охлаждения, когда бабки из банка нельзя будет забирать больше, чем Х% в определенный срок. Облигации всё равно через несколько лет все постепенно будут погашены и деньги инвестору вернутся. Одна проблема. Облигации вернутся с доходностью условно 2% (минус зафиксированный убыток, ну, пусть 0,3% из условных 2%), когда сейчас можно, вложив деньги не в этот банк, а в облигации напрямую, получать условно 4% (везде пишу слово "условно"). В общем, тут нужно смотреть баланс (доли инструментов с разной доходностью) и иметь поддержку финвластей США. А это снова, хоть и маленькое, но QE (на финансирование выхода из "периода охлаждения"). ФРС сейчас это не на руку. Поэтому они и будут под давлением в ближайшие дни и следующие полторы недели со стороны Администрации Белого дома, которой очень не нужны неконтролируемые кризисы, которые могут затянуться и / или изменить отношение к ним со стороны электората перед Выборами-2024.

Но ... вот быстрый кризис ... это другое (сроки и уровни движения SP в рамках такого рукотворного кризиса мы недавно обсуждали).

Так что, и понедельник, и следующие дней 10 будут интересными и крайне волатильными. И, кстати .... пока российские "финансовые советники" и инвест-гуру сладко потягиваются в своих креслах, радуясь тысячам новых подписчиков, которые с выпученными глазами прибежали к ним из отраслевых СМИ после того, как они опубликовали там переводы статей зарубежных блогеров и СМИ ... в пабликах за рубежом назревает новый литературный тренд: говорят, что ФРС теперь точно не будет повышать ставку, а значит, рынок в понедельник не падать будет, а расти ... на этом фоне пойдем обновлять локальные хаи. Спешите переводить :)

Ну, а мы продолжим анализировать произошедшее и выделять действительно важные моменты в следующих записях. Не без иронии и сарказма, конечно. Если Вам интересно такое погружение в материал или Вы нашли что-то полезное для себя в этом потоке букв, поделитесь ссылкой на эту запись в своих чатах / ТГ-каналах / инсте / форумах, где Вы общаетесь.

_

И не забудьте подписаться на телеграм-канал https://t.me/ecworld, чтобы оперативнее получать уведомления о новых записях на сайте — заходите и нажимайте внизу канала кнопку ПРИСОЕДИНИТЬСЯ.

Повышение?

"Само снижение ставки, как мы видели, ничего не давало все эти месяцы. Рынок продолжал рост."

Но в нем как обычно есть ценная информация. В сторону охлаждения "среднего класса" не подумал, теперь пазл лучше складывается.

Тот же перформанс usdc общипал и вынудил многих зафиксировать убыток в районе 5-10%, очень интересный ход. В крипте были не готовы к отвязке курса, особенно те, кто хранил большую часть капитала в стейблах и предполагал их надёжность и даже с иронией смотрел на фиат.

Опять же, выброс полчаса назад в usdc и до этого в крипте вверх выглядит очень искусственным и управляемым.

Хороший абзац, очень тонко)

Те люди, которые позавчера учили "Как быть успешным", вчера "Как торговать на Wildberries", а сегодня "Куда инвестировать"

Очень улыбнуло))

Комментарии