Финансовая забота о гражданах - глазами российского окологосударственного деятеля

В том числе продолжение нашего пула тем про перспективы классического банковского бизнеса в России и комиссии:

- Крах доходов населения, национализация и перспективы банковско-бюджетной системы

- Банковские комиссии снова начали расти, а давление на предпринимателей усиливается

- В. Путин ударил по банкам: количество банков в 2020-2021 годах снова сократится, а комиссии вырастут

Пару месяцев назад многие крупные банки подтянули "фискальную нагрузку" на граждан и бизнес, кто-то с 1 марта, кто-то с 1 апреля, кто-то с 1 мая подняв тарифы на различные банковские услуги и в первую очередь увеличив комиссии за переводы (как за исходящие, так и для некоторых пакетов обслуживания бизнеса - за входящие переводы). Некоторые тарифы выросли в 2-3 раза, что ощутимо для предпринимателей, хотя в прошлом году даже В. Путин говорил о том, что, по сути, это квазиналоги и здесь не должно быть повышения нагрузки. Но по факту, как мы и прогнозировали, получилось совсем наоборот. И ситуация продолжает ухудшаться.

С лета начнется второй этап роста и ввода новых комиссий за обслуживание. Одним из первых такой шаг сделал Альфа-банк, который, с одной стороны, отчитался о значительном росте прибыли за I квартал 2020 года (по сравнению с 2019 годом), нарастив в том числе и комиссионные доходы на 20%, а, с другой стороны, спустя всего 2 месяца после предыдущего повышения тарифов - снова делает это с 1 июня (внешняя ссылка).

Перспективы банковской отрасли выглядят потенциально всё хуже, так как она стоит в конце цепочки банкротств / дефолтов [и задержек выплат по кредитам], которые будут вызваны снижением платежеспособности населения, а значит, и компаний, которые на первом этапе просто вынуждены будут закрыться из-за карантина, а на втором - пострадают от снижения активности населения и изменения модели потребления в ближайшие 6-9 месяцев.

О том, что один из ключевых ударов придется с задержкой именно на финансовый сектор, говорили в последние недели представители ФРС и ЕЦБ. Так, член ФРС США Лаэль Брейнард вечером в пятницу 15 мая выступила с громким и достаточно жестким выступлением (ссылка), выделив основное беспокойство ФРС: то, что начинается как финансовый кризис, может перерасти в нечто худшее. В электронном заявлении было отмечено: «Проблемы финансового сектора, вероятно, будут значительными в ближайшем будущем ... Риски на балансах домашних хозяйств и предприятий, вызванные экономическими и финансовыми потрясениями с марта, вероятно, создадут нестабильность, которая продлится некоторое время».

Интересно, что на нашем "самом стабильном в мире финансовом рынке", который двигается в почти уже полном ручном управлении, в последние дни риторика вдруг поменялась и на рынок "посыпался" более позитивный взгляд.

Если еще полгода назад РА Эксперт смотрело на банковский сектор негативно (ссылка), то сегодня АКРА - после очередной смены руководителя на бывшего зампреда ЦБ Михаила Сухова (он уже 4-ый руководитель АКРА за последние полтора года, что более чем нетипично для организаций такого уровня) - заявило, что грубо "проблем почти нет":

Банки сейчас не испытывают проблем с ликвидностью и вряд ли столкнутся с ними в дальнейшем, считает новый генеральный директор Аналитического кредитного рейтингового агентства (АКРА) Михаил Сухов, до 2016 года курировавший оздоровление российских банков в качестве зампреда Центробанка.

Он отметил, что банки на фоне пандемии начали чувствовать проблемы своих заемщиков на себе, это видно по изменению их финансовых результатов за первый квартал. «Но проблем с ликвидностью они не испытывают. Я не вижу сейчас сценариев, при которых банковский сектор окажется в действительно сложной ситуации, и его нужно будет заливать триллионами рублей. Внутренний механизм урегулирования взаимоотношений с заемщиками и достаточно высокий уровень доверия со стороны населения не приведут к драматическому спросу на ликвидность», — сказал Сухов (с) https://www.rbc.ru/finances/18/05/2020/5ec12d919a79478286fb8fde

Забавный комментарий, учитывая, что триллионы уже потекли от ЦБ в банковский сектор, о чем месяц-два назад говорили и государственные и окологосударственные источники:

На прошлой неделе один системно значимый банк открыл в ЦБ безотзывную кредитную линию (БКЛ) с максимальным лимитом 500 млрд руб., сообщил в пятницу регулятор. Это был Сбербанк. (с) https://t.me/ecworldnews/621

Говоря о кризисных явлениях в финансовой сфере, Набиуллина предположила рост просрочки и проблемных кредитов. «Наиболее уязвимые заемщики, чьи доходы сильно упали, — это, конечно, граждане — по нашей оценке, это более половины заемщиков банков — большая часть МСП, а также компании пострадавших отраслей», — сказала глава ЦБ. По оценкам регулятора, суммарно на эти группы заемщиков приходится около 19 трлн руб., или около трети совокупного кредитного портфеля. (с) https://t.me/ecworldnews/728

Сейчас оральные интервенции резко изменили оттенок. Это лишний раз говорит о том, как дальше будут действовать государственные и окологосударственные чиновники. Как говорил А. Серебряков: "Два "В". Опираться на статистику, которую выкладывают в публичный доступ, становится всё сложнее. Поэтому, например, в нашем регулярном анализе банков с отложенным риском (ссылка), который не раз нас вовремя предупреждал о рисках в предыдущие годы санаций и лишения банков лицензий, приходится использовать перекрестные показатели, которые говорят о возможной фальсификации отчетности.

В связи с тем, что проблемы банковского сектора будут только накапливаться в ближайшие кварталы, - желание банков компенсировать выпадающие доходы и растущие расходы тоже будет расти. В связи с чем в свои модели [бизнесу] это необходимо закладывать в еще более значительной мере, чем мы обсуждали это в прошлом году.

Мнение ЦБ или государственных чиновников, каким бы они ни было в публичном формате, в реальности будет за поддержку банковского сектора в таком самостоятельном формате наращивания "фискальной нагрузки населения", поскольку латание дыр в период роста бюджетных проблем государства проще переложить на карманы тех граждан и компаний, у которых средства [платить повышенные комиссии] пока еще есть.

Кстати, в продолжение и темы роста бюджетных проблем, и темы фискальной нагрузки важно отметить еще одну инициативу. Поскольку она с целью сократить в моменте расходы государства (в т.ч. окологосударственных НПФ, которые финансируют бюджет через покупку ОФЗ) именно фискально бьет по гражданам пенсионного возраста.

Мало того, что накопительная часть пенсионных отчислений (6% от заработной платы) заморожена уже 7 лет (не распределяется на счета граждан после перечисления этой части работодателями в ПФР) и этой категории граждан повысили возраст выхода на пенсию, так, еще и срок выплаты накопительной пенсии в очередной раз хотят увеличить на 6 месяцев. Обольщаться словом увеличить не стоит: этот срок нужен для расчета пенсии и, чем он выше, тем пенсия (ваши пенсионные накопления делятся на срок выплат) меньше, а с учетом того, что реальная продолжительность жизни среднего российского работяги отличается от того, что нам говорят, это будет говорить о том, что граждане за оставшиеся годы жизни получат денег меньше, чем могли бы получить, если чиновники так сильно не "заботились" о гражданах:

Месячная сумма накопительной пенсии граждан в 2021 году уменьшится по сравнению с 2020-м. Это произойдет в результате увеличения срока выплаты накоплений до 264 месяцев, или до 22 лет — то есть на шесть месяцев больше предыдущего срока. Такой законопроект разработал Минтруд. Как пояснили «Известиям» в ведомстве, это обусловлено данными Росстата об увеличении продолжительности жизни россиян. В Госдуме законопроект готовы поддержать только в «Единой России». Политики и эксперты отмечают, что пенсионная система несовершенна и сами в старости на нее не рассчитывают. (с) https://iz.ru/1011613/natalia-bashlykova/vozrast-dolgozhitiia-razmer-ezhemesiachnoi-nakopitelnoi-pensii-snizitsia

С учетом предложенного в законопроекте - срок выплат накопительной пенсии за последние 5 лет изменится уже на 36 месяцев, то есть накопительная часть пенсии уменьшилась за этот период (к возможной базе) на -13% (и это без учета того, что ПФР не распределил на счета граждан в последние 7 лет). Вот такой вот рост пенсий в России и забота о гражданах, которую хотят зафиксировать в Конституции при голосовании (специально для тех, кто всё еще считает, что изменения в Конституции принесут благо простым гражданам нашей страны).

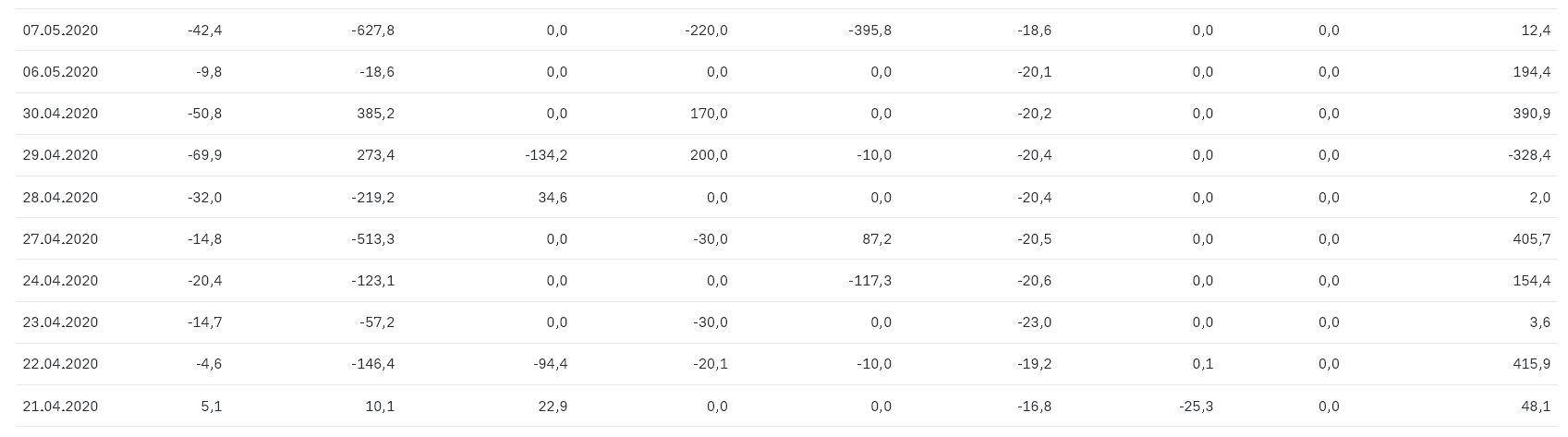

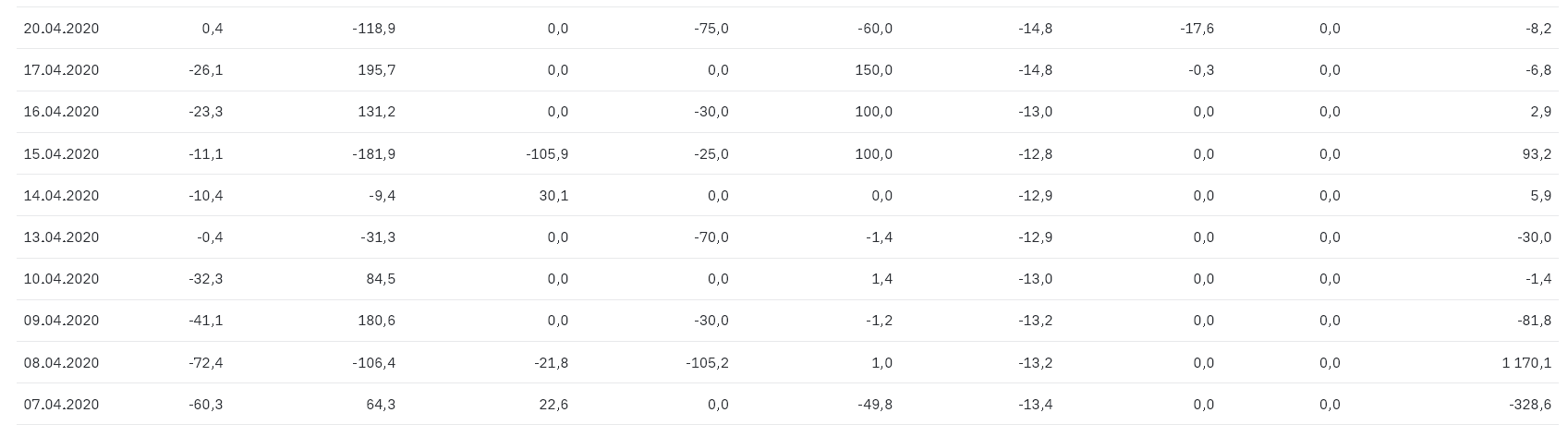

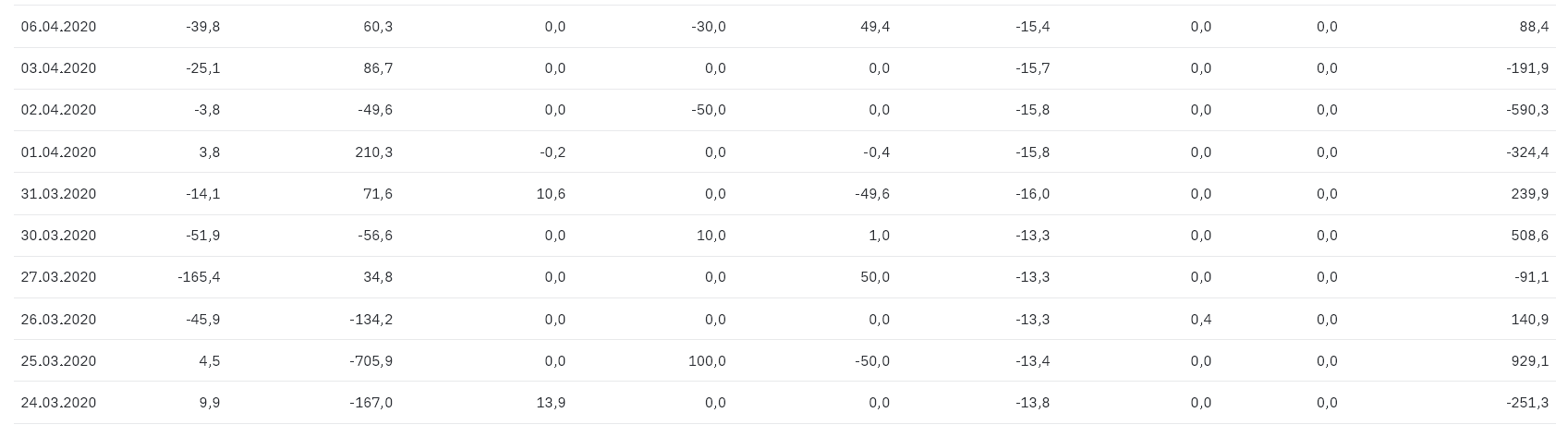

Кстати, возвращаясь обратно к теме резко изменившейся риторики околобанковской тусовки. "В банковской системе всё хорошо" резко снова стало нужным и после провокаций (со стороны конкурирующих элит) в сторону той же Э. Набиуллиной [путем вброса тезиса "вклады можно использовать под финансирование государства"], и после того, как население вслед за этим ринулось выводить средства из банков в наличные. См. первый столбец таблицы ЦБ РФ:

(примечание - "минус" перед числом в первом столбце это эмиссия наличных ЦБ РФ, то есть выпуск банкнот из-за роста спроса на них)

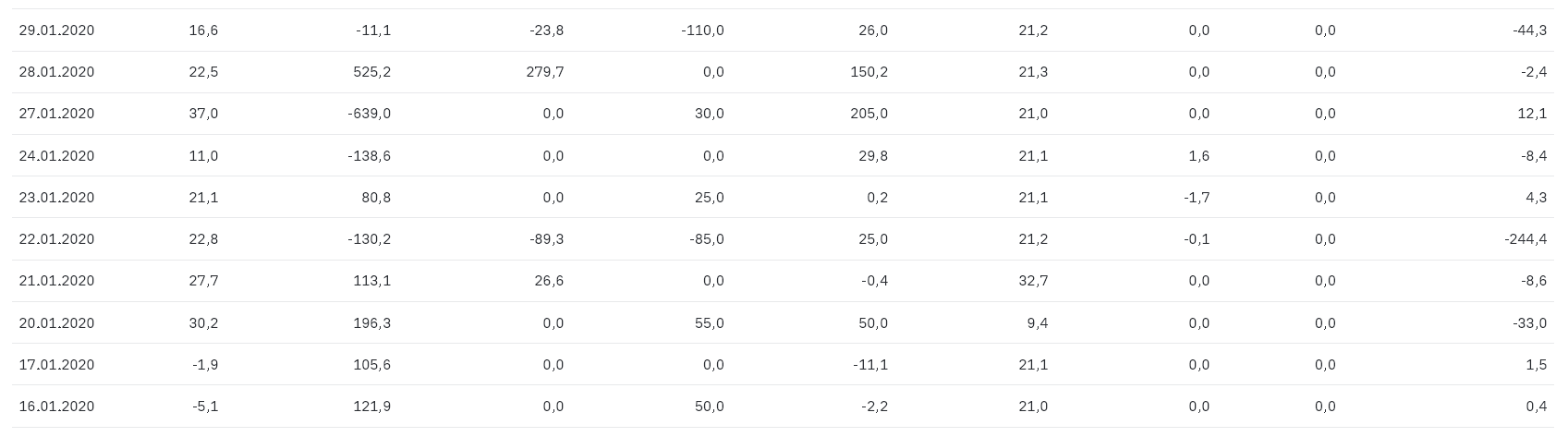

Для сравнения конец января этого года (снова см. первый столбец):

/ если кто-то захочет поговорить о "сезонности", то можете сравнить на сайте ЦБ данные за 4,5 месяца этого года и аналогичный период 2019 года: огромная эмиссия наличных в этом году против изъятия наличных в прошлом году /

При этом, вероятно, как только карантинные меры начнут ослабляться и население выйдет "в город" этот процесс может дополнительно усилиться (особенно чуть позже - при риске и слухах второй волны), если не будут предприняты меры для стимулирования оплаты безналичным способом (а риск введения таких мер в будущем уже несколько просматривается - в случае ухудшения ситуации - см. запись Крах доходов населения, национализация и перспективы банковско-бюджетной системы).

Поэтому выбирайте внимательно банки, с которыми работаете, (изучайте отчетность и / или пользуйтесь нашим стоп-листом) и внимательно читайте рассылки от банков, чтобы не пропустить изменение условий обслуживания и по факту какой-либо операции не получить неприятный сюрприз. Скорректируйте варианты моделей бизнеса с учетом возможных изменений в комиссионной политике банка. А также не забывайте планировать свое личное (семейное) финансовое будущее хотя бы на год-два вперед (желательно на 3-5 лет; про 20 лет и больше даже не говорю), рассматривая различные варианты развития ситуации в экономике (реалистичный, оптимистичный, негативный).

_

Если Вы хотите лучше понимать, что происходит вокруг Вас, получать больше полезной информации, разобраться, когда выгоднее покупать валюту, акции, золото или нефть, а когда необходимо от них избавляться, если Вы хотите научиться эффективно управлять Вашим капиталом / сбережениями, опережая инфляцию, то обязательно присоединяйтесь к чтению скрытых записей нашего сайта по ссылке.

Не забудьте подписаться на телеграм-канал https://t.me/ecworld, чтобы оперативнее получать уведомления о новых записях на сайте — заходите и нажимайте внизу канала кнопку JOIN.

=растущие расходы=

Комментарии