Рекордный рост фондового рынка VS замедление промышленности и обвальное падение автопрома

В том числе в продолжение цикла записей под общим тегом экономическое чудо В. Путина.

В ноябре в записи Первые звоночки окончания глобального цикла роста: часть 1 - мы затронули тему падения продаж автомобилей. Как обычно, темы с цифрами и касающиеся непопулярной части экономики показались многим малоинтересными. Это нормально. Именно по этой причине многие молодые "инвесторы" в кризис теряют не только всё, что успели заработать за предыдущие 5-10 лет, но и вовсе остаются без штанов (в лучшем случае теряют значительную часть капитала).

Всем интересен рост фондового рынка, но, что за ним стоит, интересует мало кого. Последние обычно зарабатывают и на кризисе.

По итогам 2019 года рынок США вырос на +27% (индекс широкого рынка SP):

- а за последние полгода на +10%. Спустя 10 лет после последнего кризиса никто уже не обращает внимание на то, что основное движение в этом росте сформировано акциями двух секторов (ниже карта рынка за последние 6 месяцев):

- секторов, которые за последние 20 лет были два раза из двух основными "триггерами" двукратного складывания американского фондового рынка, - двух пузырей: IT-сектора и финансового сектора:

На карте рынка за 6 месяцев (вторая сверху в записи) обратите внимание, последние 40% от годового роста рынка дают уже не столь общий позитив по секторам. Рост ярко выражен в конкретных узких секторах, более того - в конкретных компаниях.

При этом одну часть этого роста формирует политика ФРС, а вторую часть - байбэки.

Когда ФРС заливает рынок дешевыми деньгами, то первыми позитив чувствуют на себе компании финансового сектора. Если бы не данные действия ФРС, то в этом году (как и во многие другие годы после кризисного 2008-го, ссылка), вероятно, мы не увидели бы столь впечатляющего роста не только финансового сектора, но и других секторов. По сути ФРС в значительной мере и является манипулятором / тепловозом этого рынка.

Байбэки или обратный выкуп (акций компаниями у собственных акционеров) в этом году, видимо, достигнет в США рекордной отметки в 1 трлн долларов. Лидерами в этой "нише" станут:

- Apple (рост акций +71% за последние 12 месяцев);

- Oracle (рост акций +16% за последние 12 месяцев);

- Bank of America (рост акций +43% за последние 12 месяцев);

- Cisco (рост акций +5% за последние 12 месяцев);

- JPMorgan Chase (рост акций +41% за последние 12 месяцев);

- Wells Fargo (рост акций +16% за последние 12 месяцев);

- Microsoft (рост акций +50% за последние 12 месяцев).

Выкуп собственных акций с рынка позволил компаниям поддерживать и повышать цены собственных акций, не только выставляя на рынок периодические заявки на покупки (в сотни млрд долларов на круг), но и сокращая фрифлоат, то есть ограничивая волатильность и фактор манипуляций (в случае, например, игры на понижение или выхода какого-либо крупного инвестора).

Российский рынок вырос не хуже. Индекс ММВБ вырос на +27%, а долларовый индекс РТС на +42% (к текущему моменту).

Что же происходит в реальной экономике?

Промышленное производство в ноябре выросло лишь на 0,3% в годовом выражении после 2,6% прироста в октябре и 3% в сентябре, следует из данных Росстата.

Ноябрьская динамика роста промышленности стала минимальной с декабря 2017 года, когда показатель снизился на 1,7% в годовом выражении. В течение 2019 года наименьший рост был зафиксирован в мае, когда прирост промпроизводства составил 0,9%.

По сравнению с октябрем 2019 года промышленность в ноябре сократилась на 2,5% после трехмесячного роста, отметил Росстат. Снижение производства по сравнению с предыдущим месяцем зафиксировано в обрабатывающих производствах (–3,7%), добыче полезных ископаемых (–3,3%), а также в секторе водоснабжения, организации сбора и утилизации отходов (–3,5%) (с) https://www.rbc.ru/economics/16/12/2019/5df77d729a794705370ca252

А теперь к самому интересному - к "индексу благосостояния и кредитного самочувствия граждан", через который россиянин выражает и демонстрирует окружающим своё социальный статус, а себе - собственное социальное самочувствие. По данным Росстата, производство легковых автомобилей в России за последние 12 месяцев обвалилось почти на -20% (ноябрь 2019 года к ноябрю 2018 года). К октябрю этого года снижение производства составило -10,6%. За 11 месяцев этого года произведено 1,4 млн легковых автомобилей, что на -2,4% меньше, чем за 11 месяцев 2018 года. По отдельным компонентам снижение еще более значительное: выпуск автомобильных кузовов в ноябре обвалился на -59,7%.

Аналитики это объясняют тем, что ЦБ / Минфин охладили рынок:

По данным БКИ «Эквифакс», по итогам октября произошло резкое сокращение выдач всех видов кредитов (за исключением ипотеки) как по количеству, так и по сумме. Так, выдачи кредитных карт стали самыми низкими за последние девять месяцев, потребкредитов — с мая текущего года, автокредитов — с июня. Самое значительное падение произошло в сегменте кредитов наличными. Если в сентябре граждане взяли в банках 1,46 млн ссуд более чем на 282 млрд руб., то в октябре — лишь 1,35 млн кредитов на 240 млрд руб. До этого такие показатели были зафиксированы в мае — в месяце, который традиционно входит в низкий сезон кредитования.

Фиксируют сокращение выдач и в НБКИ. По данным бюро, меньшее количество потребкредитов, чем в октябре (1,55 млн), граждане взяли в мае 2019 года (1,46 млн), автокредитов — в феврале (72 тыс. против 58 тыс.), кредитных карт — в январе (867 тыс. и 853 тыс. соответственно).

По мнению участников рынка, резкое торможение потребительского кредитования стало следствием принятых регулятором мер по охлаждению рынка розничного кредитования, а также значительной активности кредиторов в сентябре перед введением ПДН (c) https://www.kommersant.ru/doc/4188201

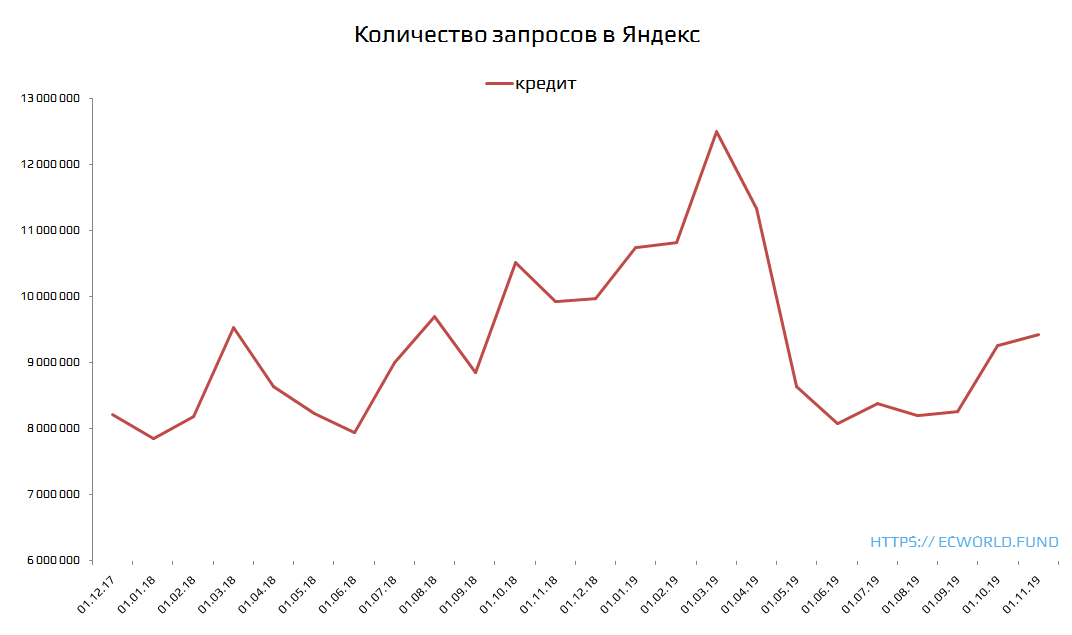

Но если мы с вами вернемся к нашему исследованию в записи Итоги дедолларизации населения и новой бюджетной политики: так ли всё плохо у людей? - то станет понятно, что именно кредитное самоощущение (способность выплачивать новые кредиты) у основной массы людей начало падать еще до "охлаждения" рынка (иначе бы запросы на кредиты росли в статистике):

Интересно, что на фоне жирующего бюджета (ссылка) зажатой в долгах и низких доходах оказалась именно наименее обеспеченная часть населения (вплоть до нижней части т.н. среднего класса). А вот наиболее обеспеченная часть населения чувствует себя неплохо:

Помимо авторынка интересные события происходят на рынке ипотеки. Желание банков увеличить долю на, казалось бы, наиболее стабильном рынке и выдача в последние годы ипотечных кредитов "всем подряд": людям с минимальным первоначальным взносом, взятым в том же банке как потребкредит, под минимальную ставку (а значит, под первичку) - заканчивается, как мы и ожидали:

Просроченная задолженность по ипотеке на первичном рынке жилья растет в 1,5 раза быстрее общей задолженности, а доля ипотеки под залог договоров долевого участия (ДДУ) в общих ипотечных портфелях банков сокращается в 80% регионах страны. Такие выводы содержатся в исследовании коллекторского агентства «Долговой Консультант» на основе анализа данных Банка России.

Объем просроченных ипотечных кредитов на покупку строящегося жилья (ипотека под залог ДДУ) в целом по России на начало ноября текущего года вырос на 17% или на 882 млн рублей до 5,942 млрд рублей (с) https://dolgcons.ru/news/stroyashheesya-zhile-prosrochennaya-ipoteka-poshla-v-rost

Это как раз те граждане, которые пытались "вырваться в люди" не через доходы, а через наращивание расходов, - верхняя часть социальной группы "бедные" (они же - покупатели масс-сегмента авто). Поскольку реальная экономика (а не фондовые рынки) подрастать пока особенно не планирует, то таких людей будет становиться всё больше. Банки в итоге ограничат выдачу и тут (в наиболее "стабильной" нише) - новые кредиты с низкой просрочкой перестанут покрывать старые с высокой просрочкой - балансы это начнут ярковыраженно показывать уже в течение ближайших 18-24 месяцев.

В отличие от Росстата ребята из РОАД уже показывают перспективы и следующего 2020 года (на примере авторынка):

В 2020 году совокупный объем продаж новых легковых и легких коммерческих автомобилей (LCV) в России резко сократится, заявил журналистам президент ассоциации «Российские автомобильные дилеры» (РОАД) Олег Мосеев.

«Сейчас у нас, по прогнозам членов РОАД, следующий год по новым авто — минус 8%», — сказал он (цитата по ТАСС).

По словам Мосеева, снижение спроса на новые автомобили связано в том числе с ростом сознательности потребителей.

«Осознанное потребление наконец-то пришло в Россию, плохо, что произошло это в результате длительного кризиса, но оно пришло. Соответственно, сейчас люди каждую копейку считают», — пояснил глава РОАД (с) https://www.rbc.ru/economics/10/12/2019/5defb4719a794754c371b9cc

Интересно получается:

- бюджет жиреет (доходы бюджета растут) на фоне падения реальных доходов граждан (Росстат тут, вроде, правит цифры задним числом в сторону увеличения);

- фондовый рынок рекордно растет на фоне падения потребления масс-сегмента (тех же авто не только в России).

Пир во время чумы. Ближайшие два года хорошо запомнятся нам всем.

_

Если Вы хотите лучше понимать, что происходит вокруг Вас, получать больше полезной информации, разобраться, когда выгоднее покупать валюту, акции, золото или нефть, а когда необходимо от них избавляться, если Вы хотите научиться эффективно управлять Вашим капиталом / сбережениями, опережая инфляцию, то обязательно присоединяйтесь к чтению скрытых записей нашего сайта по ссылке.

Не забудьте подписаться на телеграм-канал https://t.me/ecworld, чтобы оперативнее получать уведомления о новых записях на сайте — заходите и нажимайте внизу канала кнопку JOIN.

P.S: позабавило название коллекторского агентства «Долговой Консультант»)

Комментарии