Россия готовится к отмене санкций со стороны США, сбрасывая долларовые высоколиквидные активы:

Очаровательные новости.

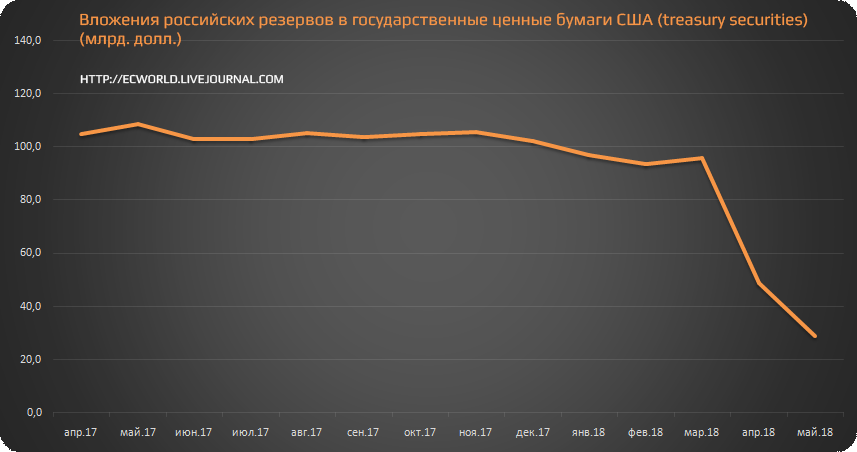

Как Дональд Трамп "слил" встречу с В. Путиным, мы сегодня уже разобрали (ссылка). Не останавливаясь в процессе подготовки к "оттепели" во взаимоотношениях между нашей страной и США, наше правительство продолжает средства ЗВР изымать из долгосрочных активов - самых стабильных и ликвидных ценных бумаг - государственных облигаций США:

Как вы помните, по итогам апреля мы сократили средства в американских трежерис вдвое: с 96 до 49 млрд долл. Теперь, если вы посмотрите на таблицу крупнейших держателей американских облигаций, то России там теперь вообще нет (внешняя ссылка). Возможно, это техническая ошибка. А, возможно, мы сократили вложения по итогам мая еще на не менее чем 18 млрд долл. То есть вложения в американские облигации упали минимум до 30-29 млрд долл.

Статистика на сайте ЦБ достаточно запутана (мы говорили об этом в прошлый раз). Если ее посмотреть тупо математически, то вполне реально, что на те самые 17-18 млрд долл. мы в мае и сократили вложения. А если посмотреть чуть иначе, то вполне возможно, что вложения сократились на 27 млрд. долл, то есть всего до 21 млрд долл.

Хотя, вот РБК настаивает, ссылаясь на Минфин, говорит о еще более скромных цифрах вложений:

По данным Минфина, на конец мая у России оставались облигации на $14,9 млрд, то есть меньше чем у Казахстана или ЮАР.

Комментируя 19 июня апрельские показатели, глава Банка России Эльвира Набиуллина заявила, что власти проводят политику диверсификации, оценивая все риски – финансовые, экономические, геополитические. При этом Набиуллина отказалась объяснять, куда ЦБ вложил резервы, выведенные из США (с) https://www.rbc.ru/economics/18/07/2018/5b4e59bc9a7947246e29c3bc

Сегодня уже нет желания рыться на сайте Минфина. Если кто-то утром найдет подтверждение этой цифре, киньте ссылку в комментарии, пжл. Однако, как наш Минфин умеет диверсифицировать, мы с вами наблюдали уже не раз. И в ситуации с евро-долларом (ссылка), и в ситуации с обесценившимися миллиардными вложениями наших ЗВР в американские Fannie Mae и Freddie Mac.

Изменится ли что-то после встречи с Трампом (если кто-то еще не понял) в долгосрочной перспективе (если смотреть на факт уменьшения резервов как такой же инструмент влияния к встрече с Д. Трампом), мы с вами сможем узнать не ранее середины октября 2018 года (обновится статистика за июль-август). Как раз к выборам в США, когда всё самое интересное между нашими странами может уже случиться и начнет проявляться усиление тренда (или новый тренд) и начнется подготовка к тем очень важным событиям первого квартала 2019 года, о которых мы уже начали говорить пару недель назад (первый абзац по ссылке). Поэтому, с точки зрения оценки перспектив рынка на осень это будет уже поздно. Единственное - возможно будет более точная оценка вероятности наступления предполагаемых событий весны 2019 года.

Для экономики России в моменте это была бы позитивная новость, если бы мы заранее не знали, кому на помощь пойдут эти средства.

P.S. Отдельно для тех, кто не знает, что такое сарказм, и кому нужны дополнительные пояснения по реально сложившейся ситуации, - вам по этой ссылке на предыдущую запись.

_

Если Вы хотите понимать, что происходит вокруг Вас, а также получать больше полезной информации и получать ее более оперативно, поставьте приложение Telegram и присоединяйтесь к нашему новому каналу - http://t.me/ecworld - заходите и обязательно нажимайте внизу канала кнопку JOIN.

Комментарии