Центральные банки больше не видят смысла в поддержке рынка золота

В том числе в продолжение разговора о перспективах инвестиций в рублевое золото (ссылка) и дедолларизации.

С вечера пятницы по воскресенье прошлой недели некоторые эксперты [в основном западных рынков] с опасением ждали открытия рынка в этот понедельник. Прошло два дня новой рабочей недели - но цены на золото не только не обрушились, но даже немного подросли:

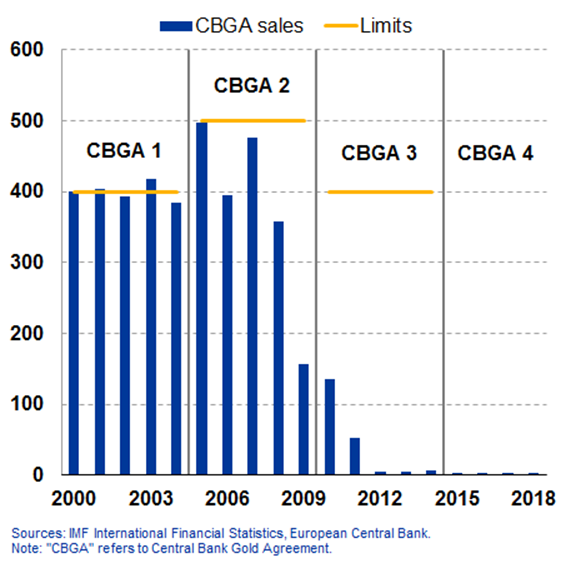

С чем были связаны опасения аналитиков и экспертов? Дело в том, что в пятницу 26 июля ЕЦБ разместил (внешняя ссылка) на своем сайте пресс-релиз примерно следующего содержания (ниже краткий грубый перевод):

Европейский центральный банк (ЕЦБ) и 21 центральный банк, подписавшие "Соглашение Центрального Банка о поддержке рынка золота" (CBGA), решили не продлевать Соглашение после его истечения в сентябре 2019 года.

Первый CBGA был подписан в 1999 году для координации продаж золота различными центральными банками. Соглашение способствовало сбалансированности рынка золота [не позволяя цене резко уходить вниз в результате продаж золота центробанками]. Соглашение продлевалось три раза: в 2004, 2009 и 2014 годах, постепенно переходя к менее жестким условиям.

С 1999 года мировой рынок золота значительно развился с точки зрения ликвидности и пула инвесторов, работающих на нем. Цена на золото выросла примерно в пять раз за тот же период. Подписавшиеся не продавали значительное количество золота в течение почти 10 лет - более того, центральные банки и другие официальные учреждения в целом стали чистыми покупателями золота (с)

Уход от соглашения, которое действовало 20 лет, несколько обескуражил участников рынка, которые критично воспринимают любые нововведения, особенно, когда мировые центробанки пытаются выжать из экономик последнее (в т.ч. через всё снижающиеся ставки), отсрочив подбирающуюся рецессию.

Однако, ЕЦБ показывает, что всего лишь не видит смысла в существовании соглашения, которым рынок давно не пользуется:

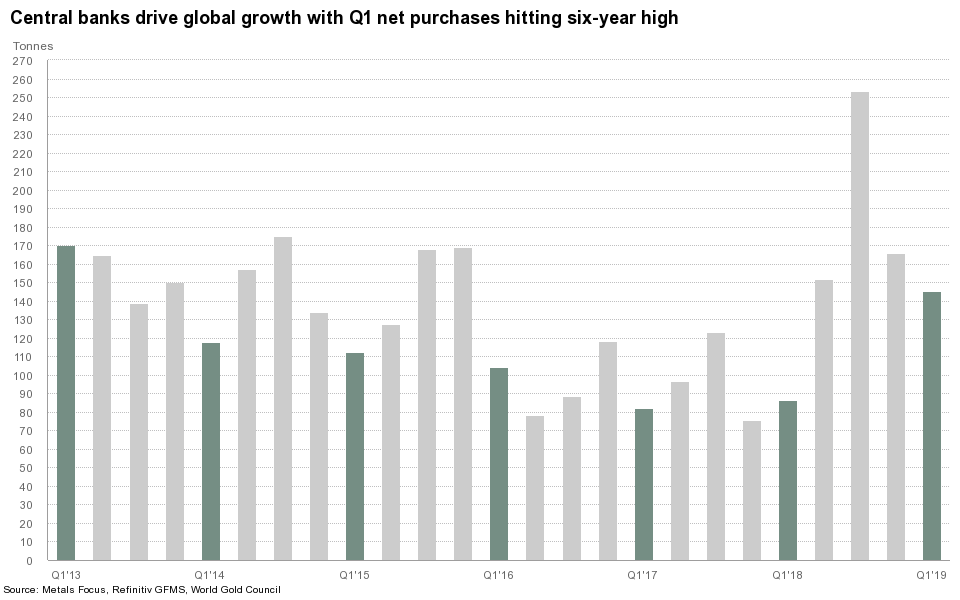

Более того, как видно из графика ниже, чистые покупки золота центробанками в первом квартале этого года обновили максимум за 6 лет:

Глядя на статистику последних 15 месяцев, заряжаешься позитивом относительно перспектив цен на золото. Однако давайте посмотрим на последний отчет Мирового Золотого Совета (внешняя ссылка). Ниже краткий грубый перевод:

Мировой спрос на золото вырос до 1 053,3 тонны в 1 квартале, увеличившись на 7% (год к году). Это сопоставимо с относительно слабым I кварталом 2018 года, когда спрос упал до трехлетнего минимума, составив всего 984,2 тонны.

Основные составляющие роста спроса на золото:

- покупки Центробанка продолжались высокими темпами: мировые запасы золота выросли на 145,5 тонн;

- связанные с золотом ETF также показали рост: квартальный приход в эти продукты вырос на 49% до 40,3 тонны;

- общий объем инвестиций в слитки и монеты снизился до 257,8 тонны (-1%) из-за падения спроса на золотые слитки;

- официальные покупки золотых монет выросли на 12% до 56,1 тонн;

- спрос на ювелирные изделия вырос на 530,3 тонны, главным образом из-за улучшения ситуации на индийском рынке;

- объем золота, используемого в технологии, упал до двухлетнего минимума в 79,3 тонны, из-за замедления экономического роста.

Предложение золота в первом квартале практически не изменилось, всего на 3 тонны ниже, чем в прошлом году.

Центральные банки стимулируют глобальный рост: чистые покупки в первом квартале достигли шестилетнего максимума. Россия снова стала крупнейшим покупателем, прибавив 55,3 тонн в первом квартале. Это привело к росту запасов золота до 2168,3 тонн (19% всех резервов России). Россия купила 274,3 тонн в 2018 году - четвертый год подряд с увеличением на 200 тонн - и при этом резко сократила свои казначейские обязательства США, что стало частью ее «дедолларизации». Вскоре после окончания первого квартала заместитель главы центрального банка Сергей Швецов заявил, что необходимо «еще больше увеличить валютные и золотовалютные резервы» в условиях «сохраняющихся санкционных рисков».

Китай сообщил о чистых закупках 33 тонны в первом квартале, снова начав покупать золото в декабре после 25-месячной паузы. Ежемесячные чистые покупки Банка Китая в среднем за последние четыре месяца составили 11 т. Общие запасы золота в настоящее время составляют 1885,5 т, что составляет менее 3% от резервов Китая (с)

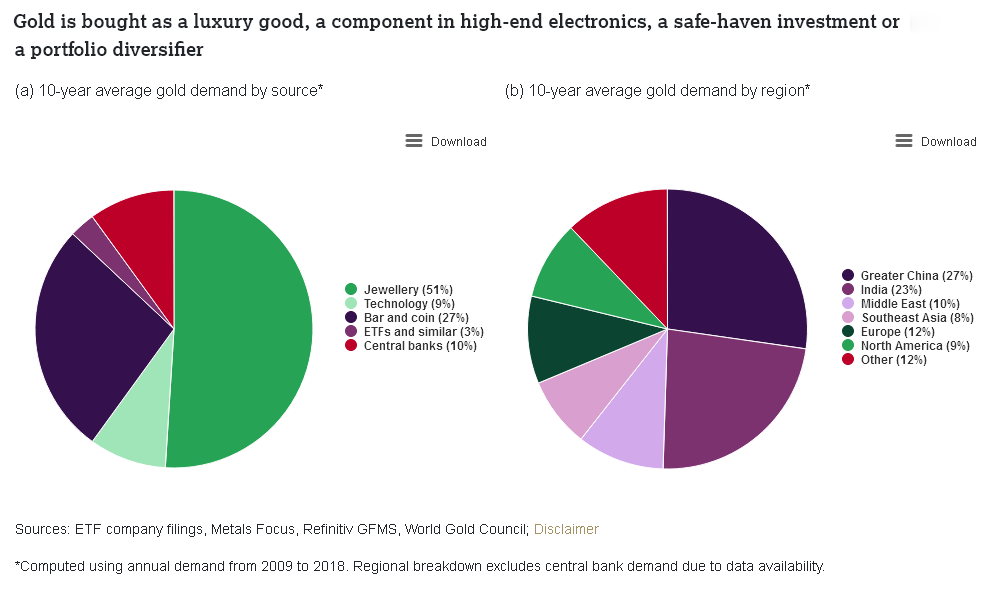

На графике ниже хорошо видно, за счет каких факторов (составляющих) и какими странами обеспечивался спрос на золото в последние 10 лет:

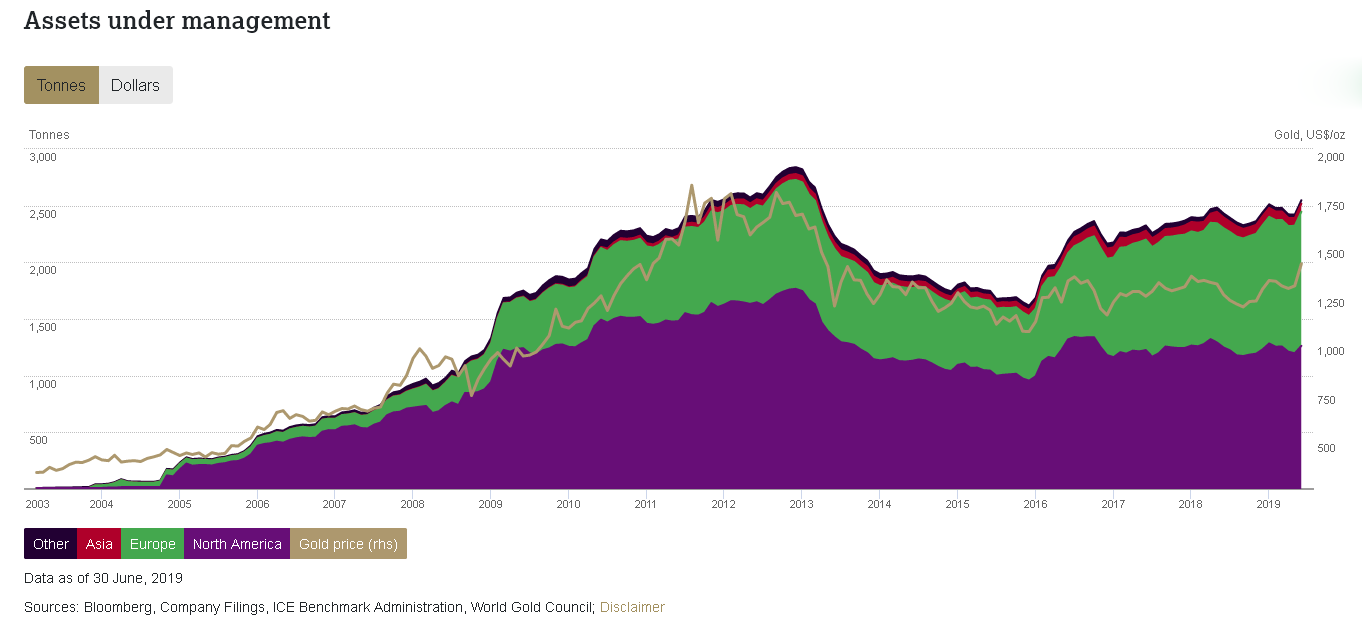

Кстати, в свете политики центробанков в части ставок и ситуации на фондовых рынках полезно и интересно будет взглянуть отдельно на рынок золотых ETF:

- в виде потоков:

Ну, и отдельно тренд на самом быстрорастущем (спасибо в том числе BREXIT) - европейском - рынке:

Чтобы понять причины такого роста рынка ETF Германии (локомотива европейской экономики) посмотрите на динамику роста фондового рынка Германии (на примере индекса DAX) c того же 2016 года (когда начался быстрый рост рынка золотых ETF):

Задачка: а теперь посмотрите на цену на золото за тот же период.

Европейские инвесторы не верят в рост фондового рынка (и в целом - экономики). А впереди второй этап торговой войны с Трампом, плюс текущая фаза торговой войны США и Китая, плюс вырисовывающиеся риски по Индии в долгосрочной перспективе.

Если вы посмотрите на пять диаграмм выше и еще раз обратите внимание на основные составляющие роста спроса на золото за последние 10 лет (именно столько прошло с последнего серьезного кризиса - 2008 года), то еще раз поймете, почему мы так часто говорим о рисках (и нежелательности) падения экономик Китая и Индии (последней - в среднесрочной перспективе как следствие ухудшения самочувствия Китая, а в долгосрочной перспективе - как следствие ухудшения отношений с США).

Даже если на фоне возможного падения мировых рынков (в следствие замедления экономики Китая) первое время золото будет расти в основном за счет на самом первом этапе роста спроса на ювелирку, а на первых двух этапах - за счет роста спроса на ETF (пузырь), - то затем Китай и Индия "снимут" спрос на золото. Что в этом случае ждет наши ЗВР (если цены на золото после резкого среднесрочного роста начнут падать)? Именно ответ на этот вопрос заставляет меня несколько сомневаться в исключительно "диверсификационной" причине изменения состава наших ЗВР. Пока я вижу лишь, что валютную долларовую ликвидность выводят из "государственной" системы, оставляя ее в т.ч. для внутренних близких (к старшей элите) участников системы. Но это в любом случае следствие опасений неких грядущих событий, сколько бы там ни говорили, что "теперь, уж, точно санкции нам не страшны". А нам и не санкции страшны, а потеря значительной части рынка в долгосрочной перспективе (ссылка). Это хуже любых санкций и падения цен на энергоресурсы.

_

Если Вы хотите понимать, что происходит вокруг Вас, а также получать больше полезной информации и получать ее более оперативно, поставьте приложение Telegram и присоединяйтесь к нашему каналу — https://t.me/ecworld — заходите и обязательно нажимайте внизу канала кнопку JOIN.

опечатка наверное, просто тонн, а не тыс.

Комментарии