Как активно торговать в плюс и не выгореть

В продолжение темы и специально для тех, кто: "почему сейчас так мало сделок" и "пишите чаще".

Поскольку к нам присоединилось значительное количество новых участников, будет очень актуальной запись для тех, кто только начинает свой путь в активном ежедневном трейдинге. Будем говорить исключительно про торговлю руками.

Не системным трейдерам основную мысль записи будет трудно понять (мозг будет ее отторгать, если вы уже начали и "вошли во вкус"), но чем раньше Вы к ней придете (осознаете), тем более позитивными будут и ваши результаты в трейдинге, и ваше мироощущение (самочувствие).

Итак, известно, что трейдинг / активная торговля вызывает зависимость:

- позитивные результаты приводят к тому, что человек ловит состояние "я всё могу, нужно продолжать";

- негативные результаты приводят к тому, что человек ловит состояние "блин, нужно отбиться".

Оба эти состояния приводят к следующему этапу под названием "не могу остановиться".

И то, и то на длительном периоде - губительно для вашего здоровья, так как выстраивает "химическое привыкание" организма к этому состоянию, а при частой смене этих состояний расшатывает вашу психику. Кортизол и адреналин становятся вашими лучшими друзьями.

Сбербанк: позиции крупных игроков

В целом день для Сбербанка нейтральный. Крупные игроки, как покупали, так и продавали акции банка.

Но значительная часть сделок была внутри дня. Покупки на открытии и затем фикс.

Кроме того, в период с 10:40 до 11:10, то есть у максимальных за последний год цен, происходили массовые продажи акций очень крупными лотами.

Возможно, мы увидим небольшую коррекцию во второй половине завтрашнего дня.

Цели "новой политики" ЦБ и Минфина: куда ведут рубль

Вчера в скрытых записях (ссылка) говорили о восстановлении золотовалютных резервов нашей страны и коснулись очень старой темы, в которой я когда-то показывал, как рубль к 2014-му году намеренно подвели к девальвации и что это была заранее спланированная операция (ссылка на скрытые записи), к финализации которой мы готовились с 2012 года (ссылка 1, ссылка 2).

Сейчас, наблюдая за тем, как успешно правительство (Минфин и ЦБ) использует "новый инструмент стабильности" (ссылка 1, ссылка 2), позволяя экономике оставаться на плаву (хотя, это странно звучит на фоне роста экономик других стран), всё чаще начинаешь задаваться вопросом - с какой реальной целью был реализован пул непопулярных налоговых, пенсионных, административных решений на фоне абсолютно позитивной ситуации с бюджетом и зачем нужен такой профицит бюджета, если он не используется для роста экономики.

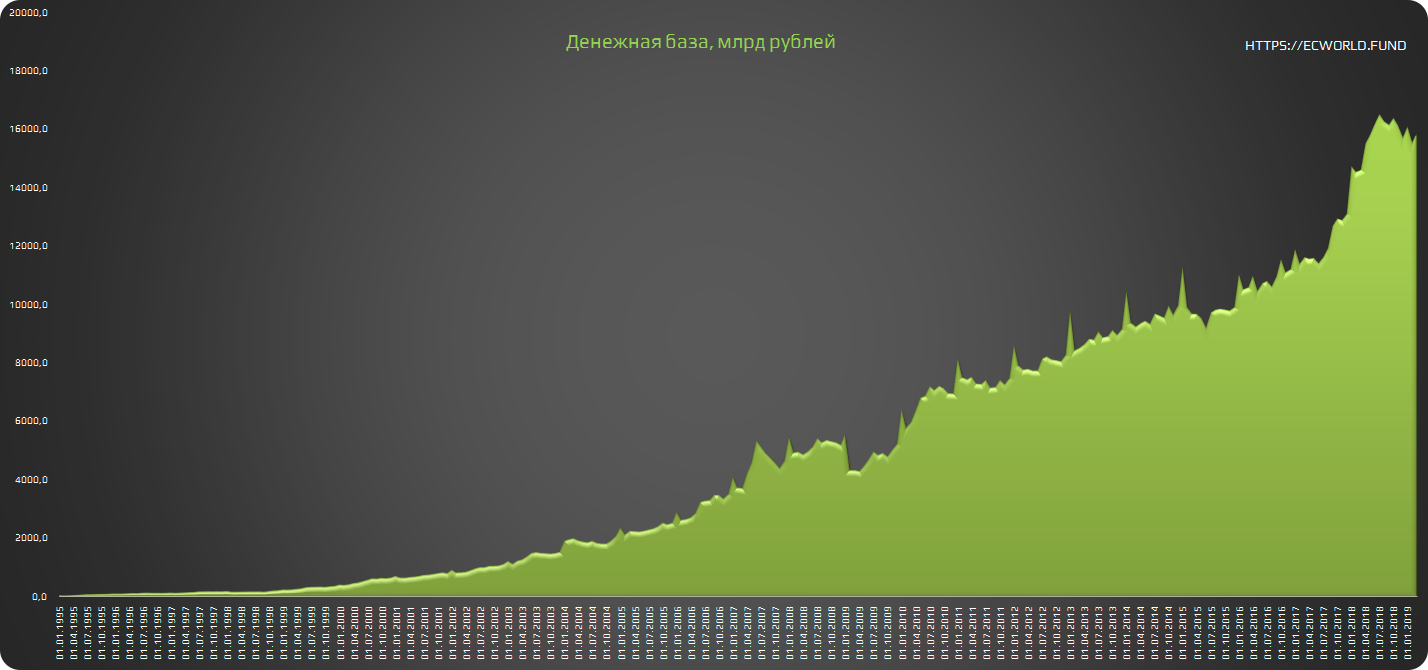

На этом фоне сегодня снова интересно выглядят цифры, к которым мы давно не обращались. Так, денежная база, чрезмерный рост которой, как мы помним приводит к инфляции, за последние 2 с небольшим года - с 01.01.2017 - выросла на 34%:

Роста экономики нет (если вычесть реальную инфляцию), инфляция (как нам говорят) минимальна, а денежная база растет. ЦБ неустанно проводит эмиссию, в том числе закрывая дыры банков после национализации.

Как мы помним, банковский бизнес в России давно перешел от классической банковской модели к дополнительной налоговой функции, когда с физических и юридических лиц, предпринимателей срезают дополнительный "жирок" через повышенные комиссии (ссылка 1, ссылка 2, ссылка 3). Классический банковский бизнес в России умирает, потому что:

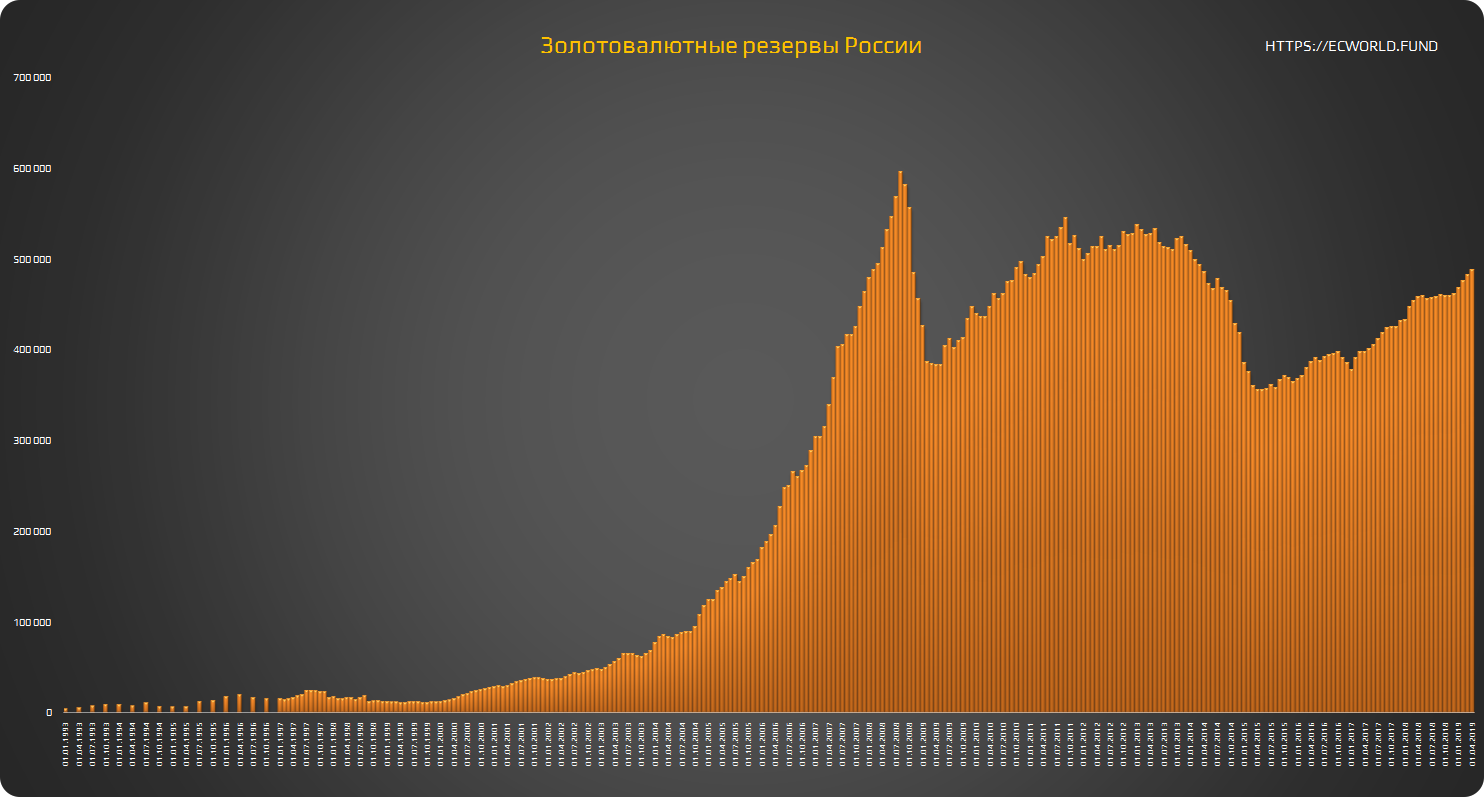

О восстановлении ЗВР и планах дедолларизации

Сегодня федеральные СМИ снова заговорили о ЗВР. Действительно, прошло ровно пять лет с 1 апреля 2014 - момента, когда ЗВР были у этого же значения, какое нам сегодня показывает статистика ЦБ ~ 488 млрд долл.:

Структура ЗВР за это время также заметно изменилась. Так, например:

- доля золота выросла с 8,9% до 18,4% (ссылка);

- доля доллара снизилась с 39,3% до около 20% (точных данных не будет еще несколько месяцев).

Имеет смысл еще раз вернуться к этой теме и обсудить возможные причины "дедолларизации", проводимой ЦБ.

Во-первых, золото.

Нефть: среднесрочные ожидания - и несколько слов о торговле

В дополнение к предыдущей теме (ссылка).

Нефть продолжает двигаться по альтернативному прогнозу:

- и какое бы решение не принял Дональд Трамп в отношении Ирана - с большой долей вероятности рынок нефти притормозит у отметок не выше $72,5-73,3 за баррель - и пойдет тестировать границу тренда в район $68-67 (если не произойдет чрезвычайной ситуации на Ближнем Востоке).

Новый исторический максимум ММВБ и ситуация на рынке нефти

Российский индекс ММВБ сегодня обновил исторический максимум. На текущий момент он составляет 2555.50 пунктов:

Позитивное движение продолжается за счет двух факторов:

- хорошей работы пропаганды в отношении санкционной риторики США через деловые издания;

- роста цен на нефть, поддерживаемого событиями в Венесуэле и Ливии.

Утро понедельника началось со статьи в федеральных СМИ о том, что члены Конгресса США сами "устали" от обсуждения санкций:

План покупок валюты

Коллеги, если кто-то забывает пролистывать назад историю (записи), то зря. Напоминаю, что у нас есть полезные теги вроде трейдинг знания, в записях по которому собралось много практической информации по торговле на фондовом рынке.

Кроме того, не стоит забывать иногда читать то, что мы писали в прошлом году, осенью, относительно событий весны 2019 года (издалека события смотрятся более объективно, так как в гуще событий поток новостей начинает уже в какой-то мере влиять на анализ).

Возвращаясь к теме топика, подтверждаю планы покупки [в долгосрок] наличной валюты (на очередной рублевый транш), которые мы обсуждали в конце марта (ссылка):

Поддержал финансово условного Навального - получил блокировку по банковскому счету

Поздравляю всех, кто не глядя со своих банковских счетов финансировал, например, Навального или каких-то других людей, которые могли организовывать незаконные протесты.

Парень продолжает не только "помогать" собирать информацию о тех, кто "очень ярко выражает неодобрение действиями власти", но уже и делать жизнь таких озабоченных судьбой страны людей - менее комфортной. Если в предыдущие годы всех, кто был наиболее настойчив в своих "желаниях" и примкнул к Навальному, просто посадили, то теперь Навальный собирает персональные данные менее активных людей на специальном сайте, где он будет "управлять" процессом "правильного голосования" на будущих Выборах (если вдруг кто забыл, ранее Навальный призывал не легитимизировать выборы, а теперь резко "почему-то" передумал и попросил всех собраться на одном сайте, чтобы точно знать "за кого лучше голосовать" на следующих выборах).

На этот система не остановилась. По сути, теперь все, кто переводил средства в "фонд условного Навального" со своих банковских карт / счетов, окажутся под риском блокировки счетов.

Вот цитата из нового законопроекта (ссылка на внешний источник):

Сбербанк: технически и позиции крупных игроков

В акциях Сбербанка ждем разрешение классической технической ситуации.

Цена акций, отработав дважды нижнюю границу локального растущего тренда (коррекция к падению 2018 года), вышла к верхней границе тренда в районе 228-230 рублей:

Однако, дело не только в уровнях. Отмеченная красным зона - это зона наибольшего объема, где акции принимали крупные игроки после введения Дональдом Трампом

Перспективы Газпрома

Интересная ситуация складывается для Газпрома. В ближайшее время министры стран Евросоюза должны будут подписать новую директиву энергобезопасности ЕС. Если Германия не сможет протащить исключения для Газпрома, то в течение 20 дней директива вступит в силу и у Газпрома (правительства нашей страны) будет 9 месяцев, чтобы:

- пустить (законодательно) к новой строящейся трубе Газпрома - Северный поток 2 - и другие компании, например, Роснефть (Игорь Иванович давно этого добивался), Новатэк;

- что-то сделать с ролью Газпрома в проекте Nord Stream 2.

Новый пакет энергобезопасности говорит о том, что производитель газа и оператор трубы должны быть разными компаниями.

Сейчас основной акционер Северного потока 2 это Газпром. Финансовые инвесторы: ENGIE, OMV, Shell, Uniper, Wintershall (наш старый знакомый, ссылка).

Что делать Газпрому - вопрос? Варианты:

Импульс в биткоине

Несколько слов по последнему импульсу в биткоине. На дневках импульс выглядит, конечно, вкусно, и технически, конечно, можно попробовать пойти потестить значения в районе $6.100-6.400 (если пройти 5.300):

Одно смущает. Если мы внимательно посмотрим на другие валюты, то импульс в них был, скорее, эмоциональным эффектом импульса в биткоине. Ключевые криптовалюты не поддержали рост биткоина.

Смотрим на Ethereum:

Нефтерубль: среднесрочная позиция

Вымученная среднесрочная позиция в нефтерубле (ссылка). Поскольку комментарии из LJ не переносили, напомню, как добиралась позиция:

- 20 ноя, 2018 21:37 (местное)

еще 25%: 66,14 за доллар и 62,27 за нефть.

- 23 ноя, 2018 13:45 (местное)

еще 25%: 65,71 за доллар и 60,65 за брент.

- 23 ноя, 2018 19:39 (местное)

66,31 за доллар и 58,8 за брент. долил последнюю часть.

- 29 ноя, 2018 11:43 (местное)

стоп большой, к сож., это марафон. 3.570 по Urals.

Во время торгов нефть в рублях доходила в конце декабря 3572. Лишь в не торговый день (праздники в США), когда наши игроки рисовали на срочном рынке ММВБ то, что им хочется (ссылка), нефть в моменте уходила ниже). На реальных торгах такого не было.

Позиция с средней ценой около 3.900 рублей и длинным стопом была рассчитана, как это бывало каждый раз, на возвращение правительства к прежней политике слабого рубля и высокого профицита бюджета,

Ситуация в рубле: позиции крупных игроков и ожидания инвесторов

По всей видимости, Минфин с ЦБ продолжают играть в игру "мы нащупали новый инструмент стабильности".

Министерство финансов вчера разместило два выпуска ОФЗ:

- с датой погашения 7 октября 2026 г. - на 48,1 млрд рублей;

- с датой погашения 20 июля 2022 г. - на 35,0 млрд рублей.

Еще одно успешное размещение и снова значения, близкие к историческим рекордам. Однако, то, что чистые валютные лонг-позиции крупных игроков на бирже растут (сегодня, например, в первой половине дня порядка 0,2 млрд долл. было куплено) может косвенно говорить о том, что рублевую ликвидность под ОФЗ на рынок залили искусственно. Иначе бы мы не видели поддержку спроса на растущей и стоящей на локальных максимумах нефти.

Кроме того, еще одним признаком вмешательства ЦБ служит новое значение рублевой цены бочки нефти Urals, которая за последние дни поднялась до значений выше 4400 рублей. Это говорит о

Борьба за Венесуэлу, рынок нефти и снижение последствий от возможных секторальных санкций в 2020-ых

Вчера вице-президент Венесуэлы по вопросам планирования заявил о том, что в стране прорабатывается вопрос о переносе офиса венесуэльской нефтяной компании PDVSA в Москву.

Напомню, что на несколько часов раньше стала известно о том, что на судах, которые перевозили нефть PDVSA уже какое-то время назад отключили транспондеры (которые в соответствии с требованиями Морской Международной Организации показывают местонахождение судна).

Венесуэла всё сильнее переориентируется на взаимодействие с Москвой и поиск новых рынков сбыта и покупателей, которые готовы будут покупать нефть с дисконтом у "подсанкционной" страны.

Дональд Трамп несколькими днями ранее, после прибытия в Венесуэлу порядка 100 российских военнослужащих, помимо резких заявлений (ссылка), сказал о том, что готов договариваться и с Китаем, и с Россией по Венесуэле. Незначительная активность на внешнеполитической арене Трампу также выгодна, но лишь в моменте. Потому что затягивание ситуации и любая "победа" российской или китайской политики рядом с США в следующие полтора года снова ударит по рейтингу Дональда Трампа в преддверии президентских выборов 2020 года. А этого он допустить не может.

То, что российские военные прибывают в Венесуэлу говорит о том, что

долгосрочные прогнозы главного нефтяника:

После небольшого фиаско с нашими азиатскими коммерческими партнерами - CEFC (ссылка) - Игорь Иванович продолжает движение на Восток, только теперь уже не просто теснее связывая компанию обязательствами с Китаем (ссылка), но по сути перестраивая экономику Дальнего Востока под нужды Китая.

В сделках как обычно не забывает засвечиваться мутный катарский, по сути, офшор QIA (на мой взгляд, за этим стоит личный интерес нашей старшей элиты, как и в случае с CEFC; возможно, и Китай там один из инвесторов / партнеров через прокладку), который мы также помним по сделке с приватизацией пакета Роснефти.

Кроме того, заметно повышается активность главного нефтяника в разработке (добыче) нефти, приглашением в обход санкций новых иностранных инвесторов (на слишком вкусных для них условиях), в добыче угля и переработке нефти.

Очевидно, что новые тренды мировой экономики, которые только-только начнут надвигаться в начале 2020-ых, уже ощущаются Игорем Ивановичем. Он понимает, что:

Страница 151 из 351