Квази-налог Альфа-Банка: рост тарифов в 7 раз

В рамках тегов предпринимательство и налог - и в продолжение [еще LJ-] записей:

- «Налоги» под 70%: быть предпринимателем в России — каково это?

- Даже Владимир Путин об этом говорит: квазиналоги

- Банки снова начнут повышать комиссии?

Пока Сбер[банк] продолжает рассказывать, какой он прекрасный банк и какая у них выстраивается интересная и полезная всем эко-система, в тоже самое время он всё сильнее и сильнее с каждым годом "залезает в карман" к тем, кто просто пользуется его услугами [от безысходности].

В предыдущих записях мы неоднократно отмечали, как доля комиссионного дохода банка растет (еще раз - комиссионного, а не от его основной деятельности - процентного):

- например, в записи Банковские комиссии снова начали расти, а давление на предпринимателей усиливается (перечитайте ее). До этого и позже мы говорили о ВТБ и его наглой комиссионной политике. А теперь пришло время Альфа-Банка.

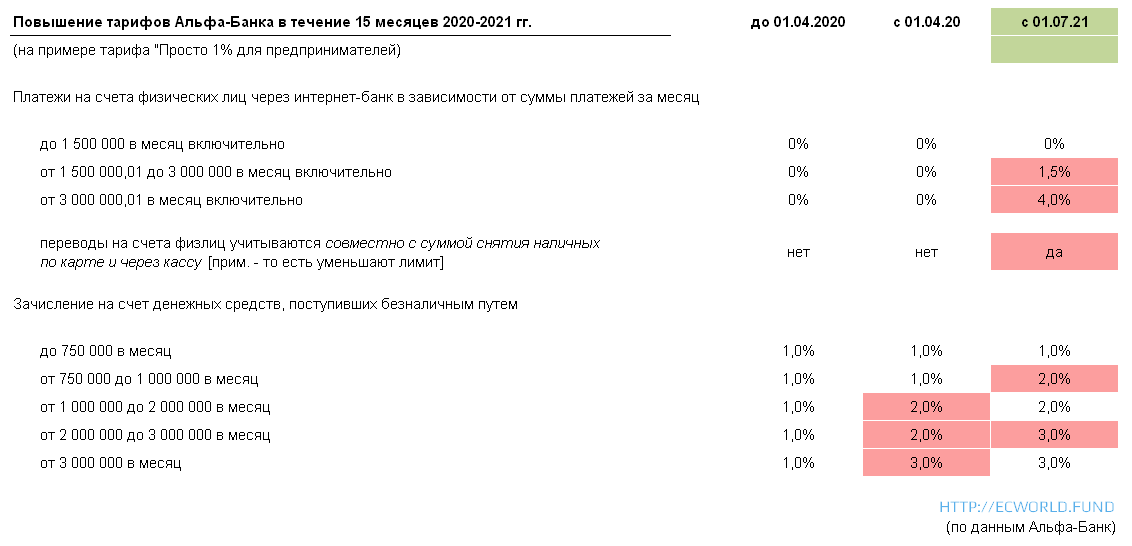

В этот раз он задает старт, видимо, очередной банковской программе "удуши частный бизнес России". С 1 июля Альфа-Банк в очередной раз и очень жестко повышает тарифы для юридических лиц / предпринимателей. Давайте внимательно посмотрим на таблицу:

(заметите опечатки - поправьте меня)

Если вдруг кто-то не понял логику (в чем соль), сейчас поясню. Был (и пока есть) в Альфа-Банке такой тариф "Просто 1%", согласно которому ты просто платишь 1% со всего входящего денежного потока (по сути выручки) и всё. Платежи на вне и вывод средств в другие банки - бесплатно (а у бизнесов с хорошей маржинальностью это обычное дело - выводить средства; у предпринимателей обычная практика - не хранить деньги в том же банке, где у тебя расчетный счет (ибо небезопасно, надо диверсифицировать / снижать риски)).

В прошлом году (в апреле 2020) Альфа-Банк решил, что 1% это всё-таки мало - и сказал, что тариф поднимаем до 3% (см. средний столбец в таблице выше). С 1 июля уже этого года банк по тарифу (смешно сейчас будет), который называется "Просто 1%" (один процент на входе), будет помимо 3% на входе брать еще и до 4% на выходе.

Таким образом, получил 3,5 млн рублей - перевел на другой счет (для покупки авто, квартиры, для ремонта, оплаты ипотеки, на банковский депозит или на инвестиционный счет) - будь добр, заплати +7% к налогам.

Еще раз, банк берет на себя, по сути, функцию квази-налогового органа и с каких-то 3,5 млн рублей берет 7% комиссии (с суммы превышения) - то есть, квази-налог (это понятие даже В. Путин использует).

Тарифы с 1 апреля 2020 года можно посмотреть по этой внешней ссылке (pdf), а с 1 июля 2021 года по этой внешней ссылке (pdf). Перепроверьте меня (поправьте, если я не прав или не туда посмотрел) - и заодно посмотрите изменения по другим тарифам (внешняя ссылка на страницу тарифов). Смотреть можно не только клиентам Альфа-Банка, а для ориентира и клиентам других банков. Думаю, в ближайшие месяцы и другие банки последуют этому примеру. Возможно, не так жирно и нагло, как Альфа-Банк, но всё же.

Конечно, кто-то посмотрит тарифы и, возможно, найдет для себя что-то интересное (по сравнению со своим текущим банком обслуживания), но могу сказать, что делать этого не стоит. Качество обслуживание в банке становится всё хуже из года в год (по моей личной оценке) во всех направлениях: и по физикам, и по юрикам. Косяков много. "Уровень" персонала падает всё ниже и ниже. И не важно, с улицы ты, обычный физик или премиальный. В качестве классической картинки банка приведу пример своего контакта с моим премиальным менеджером в прошлом году и позапрошлом году (после этого обращаться больше не хочется): я задал 6 вопросов (3 на входе, когда меня уговаривали стать их премиальным клиентом, и 3 по личным вопросам) - спустя время выяснилось, что в 4 (или 5, не помню точно) ответах премиальный менеджер наврал / дезинформировал (сознательно или нет, не знаю). Понятно, что это привело к финансовым потерям.

Для себя в этом году сделал вывод простой - премиальным клиентом Альфа-Банка с июля (то есть через несколько дней) больше не буду. Часть денег вывел, остальные тоже выведу в ближайшее время.

Ибо в этом весь "лучший частный банк" России. Удивляет только одно, что даже активная часть населения молчит (для кого Альфа это их выбор) и принимает всё как данность. Добавили им квази-налогов еще на 6-7% - приняли. Могли бы массово написать в ФАС или хотя бы в сети об этом писать, возмущаться. Но ничего этого нет. Тишина.

Банк должен видеть отклик клиентов, чувствовать обратную связь, иначе качество обслуживания банка так и будет падать - и в конце концов банк будет ждать та же судьба, что и другие крупные банки России, которые топорно трудились до 2014-2016 годов. И мы останемся совсем без частной банковской системы (по моим оценкам, уже сейчас 83-86% активов финсектора прямо или косвенно контролирует государство).

А вообще, конечно, глядя на такой рост тарифов (с 1% до, по сути, 7% на круг - в 7 раз за 15 месяцев, думаю, в рамках нашего стоп-листа банков пора получше присмотреться к этому банку. На ровном месте (и на фоне такого позитива в банковской системе, как в последний год) такое резкое наращивание комиссионного дохода не выглядит нормальным / здоровым для банка. Скорее - наоборот. И это еще один (уже не первый) сигнал от Альфы.

P.S. Понятно, что государству как бы, с одной стороны, выгодно повышение тарифов банками, так как это помогает якобы бороться с отмыванием (якобы!), и позволяет государству экономить на "помощи" банкам в кризисы и / или при дофинансировании (госбанков). Но с другой стороны, такой рост тарифов, который демонстрирует Альфа-Банк (в 7 раз), наоборот, приведет к тому, что люди станут выбирать: платить 6-15% налогов государству и 7% Альфе или только 7% Альфе. Выбор очевиден. Если государство хочет обратно всех загнать в черный нал, то можно закрывать глаза на такую наглость банков. Если нет, то нужно реагировать. И как минимум, начать с ФАС. Если банки не поймут, то ... и докторов можно высылать (ибо это уже не предпринимательство и не банковский бизнес, которые я всегда здесь защищаю, - это "обкрадывание" россиян и бизнеса со стороны банков).

P.P.S. Коллеги, поделитесь ссылкой на данную запись в своих социальных сетях, каналах, форумах и чатах. Банки должны получать обратную связь, иначе предела этой наглости не будет. Ибо люди - новая нефть (как дали понять сверху).

_

Если Вы хотите лучше понимать, что происходит вокруг Вас, получать больше полезной информации, разобраться, когда выгоднее покупать валюту, акции, золото или нефть, а когда необходимо от них избавляться, если Вы хотите научиться эффективно управлять Вашим капиталом / сбережениями, опережая инфляцию, то обязательно присоединяйтесь к чтению скрытых записей нашего сайта по ссылке.

Не забудьте подписаться на телеграм-канал https://t.me/ecworld, чтобы оперативнее получать уведомления о новых записях на сайте — заходите и нажимайте внизу канала кнопку JOIN.

Что касается квазиналоговых отчислений, банками это не ограничивается. Скажем Ростелеком делает ЕБС, куда админ методами хотят загнать 100 млн граждан, и каждая биометрическая транзакция будет стоить 200 рублей. Естественно, услуги, где требуется биометрия, просто станут дороже. И таких примеров довольно много.

Есть и совсем незаметное перекладывание транзакционных издержек с государства на предпринимателей. Например, борьба с фирмами однодневками. В теории это проблема ФНС, она должна их ловить и наказывать. А на практике наказывают порядочных предпринимателей за то, что они не проверяют контрагента. И расходы по проверке и доказательству намерений де факто переложены на бизнес.

Реагировать на это надо. И поднимать шум надо.

https://iz.ru/1183674/evgeniia-pertceva-natalia-ilina/protcentnaia-vstavka-v-rf-mogut-vvesti-dopkomissiiu-za-perevody-za-rubezh

Не совсем так, в тарифах обычно(я не клиент альфы, но у меня счет ИП в 5 банках есть/был) применяется расчет аналогично расчету налогов по прогрессивной шкале. Если брать табличку то будет

переводы

до 1,5 млн 0%

от 1,5 до 3млн 1,5% т.е. с полутора миллионов комиссия 22,5тыс

и выше 3млн 4% т.е. с 500тыс комиссия 20тыс

тоже самое с зачисления комиссия с 3,5млн будет 77500

ИТОГО всего 120тыс комиссий, это чуть менее 3,5% с перевода+зачисления, по моему в условиях зверств по 115ФЗ для такой суммы это по божески, учитывая, что вывод на счет физлица это равно вывод в кэш, за крупную покупку можно безналом со счета ИП платить

Разумеется рассуждаю с колокольни ИП, для ООО возможно по другому.

И можно ссылочку где говорили про ВТБ, очень интересует, я как раз туда счет перевожу, на словах очень вкусные тарифы, выводить можно хоть 10млн бесплатно. У ВТБ правда другая проблема, американские контрагенты не шлют на него деньги, говорят санкции и ищи другой банк.

И по мелким в разы выше.

То есть в дополнение к 6% УСН комиссия банка, которая приближается к 7%, это по-божески?)))

но мне и 1% тинька не хочется платить, потому переползаю в ВТБ

Очевидно, что операции обналички будут закручивать и дальше

Тут чисто заработок. И с двух концов: за вход взяли и за выход.

Совкомбанк тоже хитрованы, просто списывают по желанию 20% комиссию "за ущерб репутации банка" и потом доказывай что не верблюд.

Денис, тема с ФАС она конечно правильная, но даже если кто-то из читателей захочет, мы без вашей помощи не составим грамотное обращение. Я готов подписаться под коллективной жалобой если вы ее сделаете.

Что это за тариф такой волшебный?

Переводы на карты физлиц - бесплатно до 6 млн ₽ в месяц,

Снятие наличных с карты Альфа-Бизнес / Альфа-Бизнес Премиум - бесплатно до 1,5 млн ₽ в месяц.

Итого если вам 3 месяца подряд приходит до 3 млн, вы платите 3%, а снять можете 7,5 в месяц без доп. комиссий. В других банках для снятия таких сумм существенные комиссии.

Нет, конечно. Вверху же в записи тарифы указаны новые. Больше нет бесплатно на физика.

Есть бесплатно на свою (!) карту физлица в рамках лимита, но, если Вы будете использовать счет как транзитный, Вам счет заблокируют (поскольку это и есть обнал). Сам банк об этом предупреждает.

Да, верно.

Насчет блокировки, скорее еще играет роль тот факт, на какое количество карт и куда (в пределах РФ или нет) переводятся деньги. С ограниченным количеством карт даже с "транзитной" схемой проблем с альфой не было, поэтому и сижу на этом банке. Также заметил, что светофор 115-фз приходит в норму, если перед или сразу после крупных переводов заплатить налоги (не ждать последних дат).

>>Сам банк об этом предупреждает //

Предупреждения такого не видел.

А бывают объективные истории?

Хотя, наверное, для галочки и успокоение души можно написать.

- И последней каплей стало то, как они отреагировали на начало СВО. Пришло письмо, что повышают тарифы ИП чуть ли не в 3 раза. В первую очередь на переводы физ-лицам. Это и так к уже довольно жлобским тарифам, описанным автором статьи выше. Я аж вдохнул так: "Ииииииииии"; первая мысль: "Что необходимо для закрытия счетов? Блин, у меня ж там деньги висят. " Обернули это всё в форму мол непростые сейчас времена, мы за поддержку бизнеса, но вы потерпите. Это всё временно. Ага. Противно было читать. И видимо не я один такой, потому что чуть ли не на следующий день (или даже в тот де день вечером) пришло письмо, что всё отменяется и теперь живём по старым жлобским тарифам. Но осадочек-то остался.

И так во всём в Альфа-банке. Счета ИП теперь там закрыты и на очереди довывод денег со счетов физ-лица.

Хороший был банк.

Отмечу для себя негативные сигналы, которые заставляли меня насторожиться и задуматься, не пора ли диверсифицировать риски:

- Персонал в отделениях стал угрюмый, часто хамоватый, большая текучка. Сужу пот отделениям МСК и СПБ. Как-то подслушал телефонную беседу одной из девушек в отделении, которая там проработала всего неделю и ей не заплатили за это. Всё пыталась дозвониться, узнать как получить деньги. И знаете что? Её все посылали. Тяжело было смотреть на её лицо. Там было только отчаяние.

- Однажды мне заблокировали карты, приложение, онлайн-банк без явной на то причины. Так как банк считает своим правом менять тарифы и лимиты без предварительного уведомления, то однажды сделав перевод с карты на карту я не попал в лимит, операция была отклонена, и банк счел её подозрительной. Никто не звонил. Да, я съездил в отделение, потерял своё время, всё восстановили. Но в тот момент меня прямо прошибло холодным потом. А что если бы вот это всё случилось, когда я был за границей?

- Далее из метро в СПБ убрали банкоматы. Мне лично было психологически удобно знать, что зайдя в любую станцию метро и подойдя к грядке с банкоматами там была "Альфа". А в какой-то момент осталась просто дыра между ВТБ и Сбером. Понятно, что это всё стоит денег, но когда банкоматы других банков продолжают стоять, а этих нет, закрадываются мысли о финансовом положении банка и желании порезать затраты.

- В центре СПБ рядом с моим домом было 3 (три!) отделения Альфы в пешей доступности. И что вы думаете? Их все закрыли в последние годы.

- Их офисы phygital. Задумка вроде бы и ничего, но реализация печаль-беда. Особенно, когда ломается электронная очередь и все сотрудники вокруг резко начинают "тупить". То же самое про кассу. Надо знать, что в таком отделении нельзя становиться в обычную очередь, подойти к девочке у входа (если она там есть) и сказать, что надо в кассу. Я вот не знал и как-то прождал полтора часа только для того, чтобы узнать эту ценнейшую информацию.

Комментарии