Недвижимость: нетипичная ситуация на рынке

Москва повторно выставила на торги квартиру на Тверской за 102 млн рублей. Осенью эту квартиру уже выставляли на торги по аналогичной цене, но покупатель на квартиру не нашелся. (с) РБК

Что ж, похоже, в ЦАО Москвы куда-то пропали флипперы "лучших локаций". Видимо, квартиры "по пятьсот тыщ" с таким ремонтом, какой они делали для достаточно дорогого жилья по методичке из сети "Как получить 10% годовых на аренде и 50% на флиппинге", никто особо не арендует. И не покупает. По понятным причинам [и не смотря на сказки СМИ про "дефицит предложения квартир"].

На самом деле, в конце этого года на рынке недвижимости Москвы ситуация достаточно нетипичная (и с 2022 года эта "нетипичность" проявляется рывками, поскольку до все большей части населения - после каждого эксцесса в экономике (раз, два) - доходит, что будет дальше). Несмотря на то, что обычно "к концу года многие хотят закрыть вопрос с недвижимостью", а в нишах "средний класс +" (целевая выборка) на продажу в декабре обычно никто особо ничего не выставляет (поскольку владельцы таких квартир либо заняты закрытием вопросов в бизнесе, либо находятся в состоянии полуотдыха), ... - в этом году рынок снова наводнили предложения из целевой выборки (40 - 120+ млн рублей (плюс накопленная инфляция)).

Недешевые квартиры в декабре и желание продать - это еще один сигнал. Дошло. До еще одной группы людей.

Многие поняли, что доходность в 23%, которую в следующие 12 месяцев даст вклад в достаточно надежном банке, в любом случае недвижимость не даст (и в любом случае она будет неликвидна в надвигающейся ситуации в экономике). Поэтому проще квартиру продать, а деньги:

- положить на депозит (за 3 года вклад даст почти 60%, что вторичка в Москве давала за последние годы лишь дважды и то за 5-7 лет: в первой половине 00-ых и на росте с минимумов посткризиса 2017 года до начала 2020-ых на фоне ковида и печати денег центробанками в исторических масштабах, которые принесли в Россию огромный объем ликвидности, - чего в отдаленной перспективе в России пока больше не предвидится из-за "специфической геополитической ситуации") или

- выйти в валюту, пока дают такой шанс.

В предыдущий раз мы говорили о том, что нужно выходить из недвижимости во второй половине 2022 года:

>> Поэтому мое мнение пока неизменно. В 2017 - 2018 годах я говорил о лучшем за последние 5 лет времени для покупки недвижимости (ссылка 1, ссылка 2). Всё еще комфортно было приобретать недвижимость (уже для себя) в конце 2019 года (перед пандемией 2020 года): в декабре 2019 я писал об этом. Далее всё - инвестиции только в зарубежную недвижимость (эту тему мы многократно обсуждали в рамках Курса активного управления капиталом, по том числе в ссылка 1, ссылка 2, ссылка 3). Сейчас цены уже сильно выросли. На текущий момент (как инвестиции сегодня) у российского рынка недвижимости я перспектив не вижу. //

- и заходить в валюту.

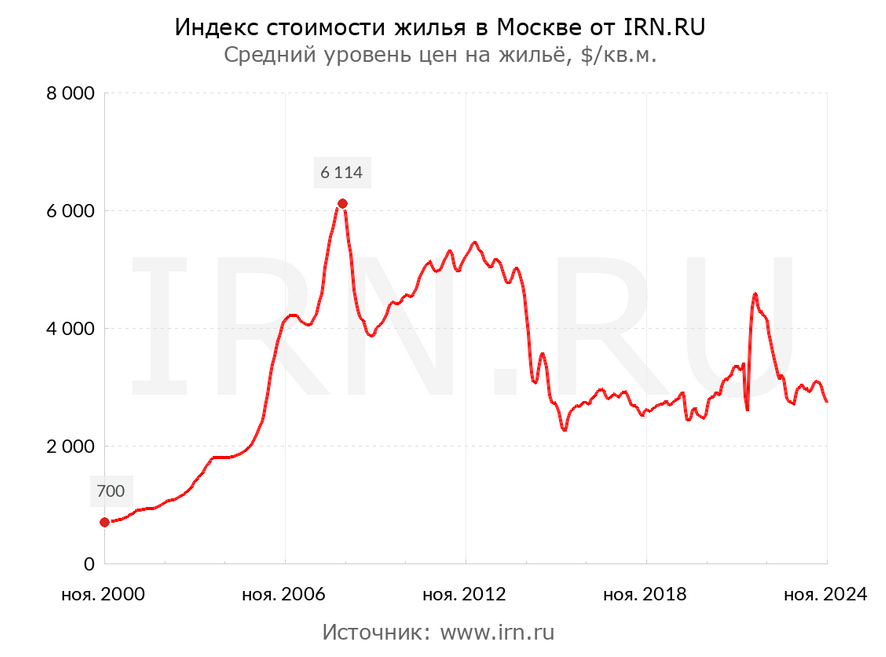

С тех пор в валюте цена на вторичку в Москве упала вдвое:

То есть, если бы вы [услышали логику, вникли и] продали недвижимость в середине 2022 года и купили на эти средства валюту, то сегодня смогли бы на эти деньги (даже без учета их инвестирования) купить две таких квартиры. Всё просто.

И дальше этот тренд продолжится. Девальвация была и будет нормой при текущей внешней и внутренней политике, а покупательная способность населения будет только снижаться, что выражается даже в рублевых ценах на вторичное жилье: с весны 2022 года, то есть за 2,5 года, никакого роста цен в рублях нет:

Стоим на тех же уровнях цен - и это при падении стоимости рубля, то есть за ту же квартиру из года в год можно всё меньше купить продуктов, гаджетов и тем более авто или поездок за рубеж на отдых (раньше за цену средней квартиры в Москве можно было условно 100 раз съездить в хорошую пятерку Турции, а теперь только 30-40 раз (бетон это точно инвестиции? или способ лишить себя доходов?)). Раньше, продав такую квартиру в Москве, можно было купить 10 средних авто, теперь только 3-4. Вдумайтесь.

И со временем - и при текущей доходности сдачи в аренду (ROA = 3-5% годовых (за исключением некоторых локаций)) - это будет все больше людей убеждать в том, что "вклад - лучше" (он приносит реальный доход). Ну, а потом подъедет и повышение налогов на имущество [прежде всего для владельцев второго, третьего ... жилья или квадратных метров "сверх нормы"].

Смотрите правде в глаза, не упирайтесь в собственном мнении, фантазиях и не идите против тренда. Ну, и не забывайте следить за рынком недвижимости.

Кстати. Некоторые продавцы идут дальше, чтобы не потерять деньги: дают большой дисконт (скидку) на квартиру (от 10-15%) сразу - быстро продают недвижимость и отбивают эти потери, положив деньги на вклад, за следующие 6-9 месяцев.

Логика: квартиры всё равно не поднимутся в цене за этот период на этот %.

Таким образом, всего через 6-9 месяцев у тебя на руках полная стоимость твоей недвижимости (без скидки) по очень хорошей цене - в то время, как сам рынок недвижимости находится в плачевном состоянии.

P.S. В общем, следующая группа обеспеченных горожан в декабре побежала продавать квартиры. Ловят момент.

_

Если Вы хотите лучше понимать, что происходит вокруг Вас, получать больше полезной информации, разобраться, когда выгоднее покупать валюту, акции, золото или криптовалюту, а когда необходимо от них избавляться, если Вы хотите эффективнее управлять Вашим капиталом / сбережениями, опережая инфляцию, и зарабатывать больше, то обязательно присоединяйтесь к чтению скрытых записей нашего сайта по ссылке.

Не забудьте подписаться на телеграм-канал https://t.me/dsuchilin, чтобы получать еще больше полезной и интересной информации — заходите и нажимайте внизу канала кнопку ПРИСОЕДИНИТЬСЯ.

Наш выбор - валютные активы.

Комментарии