Типичные ошибки молодого российского инвестора

В продолжение записи «Дорожная карта» молодого российского инвестора.

Пробежался на выходных по основным инвестиционным (и трейдерским) сайтам (форумам) и страницам (в основном Instagram) "финансовых консультантов" - снова в комментариях появилось много жалоб в стиле: "вы меня засадили", "купил мечел; убыток растет; что теперь делать?", "будет ли вообще еще рост в IT-секторе США?", "почему не растет Apple?", "только завел основные деньги и акции пошли вниз..." и т.д.

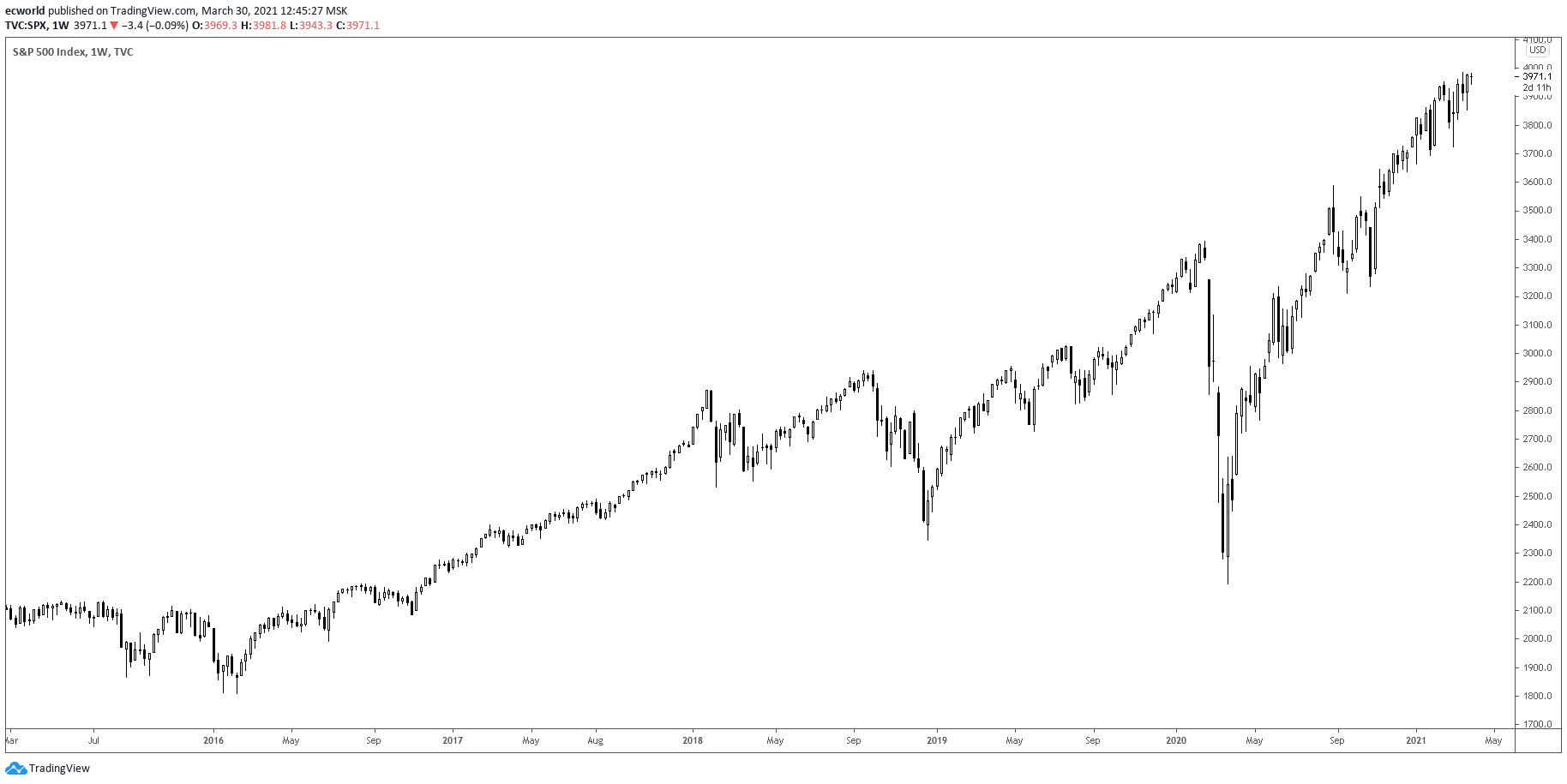

Интересно, что большое количество жалоб идет на фоне того, что российский рынок находится в проценте от исторических максимумов, достигнутых пару недель назад, а американский рынок находится ровно на историческом максимуме:

У "молодых инвесторов" на колоссальном бычьем рынке всегда было две беды [которые затем заканчивались настоящей финансовой трагедией, например, в 2008-2009 годах, когда цена некоторых акций сложилась в несколько раз)]:

- быстро возникающее ощущение "я всё могу" / "фондовый рынок это легко";

- замена желания / необходимости учиться (а управлять даже собственным капиталом это сложная работа / профессия) желанием "слушать гуру / финансовых советников", чьи основные задачи:

- затащить физиков на фондовый рынок / к брокеру (сейчас достаточно много "агентов влияния" со стороны брокерско-биржевого сообщества);

- продать физикам некий "волшебный" портфель акций, который вот-вот сделает их миллионерам и / или обеспечит пенсию в 35, а то и в 25 лет - ага, почти сразу после университета (см. запись На пенсию в 25 лет).

Вся сущность фондового рынка в том, что даже в экстремальной бычьей (позитивной) фазе он может приносить убытки многим и очень многим "молодым инвесторам".

В рамках Курса активного управления капиталом в последние месяцы мы много внимания уделяем такому понятию как диверсификация при формировании инвестиционных портфелей, а также целям формирования портфеля (которые определяют период инвестирования, а значит, и риск-доходность, что в свою очередь влияет на выбор финансовых инструментов), а также говорим о том, как правильно покупать те же акции (рынок сильно изменился в последнее время, а значит, нужно менять и стратегию, в том числе входа). Вот, например, наиболее интересные и полезные из последних записей (доступны только в рамках Курса):

- Долгосрочный портфель и пенсионный портфель: задача

- Долгосрочный портфель и пенсионный портфель: послесловие

- Долгосрочный портфель и пенсионный портфель: когда доходы в рублях, а инвестиции в валюте

- Долгосрочный портфель и пенсионный портфель: изменение стратегии входа

- Портфель инвестора — 5: структура портфеля и длительность просадки

Те, кто читал эти записи, в последние дни (в рамках решения задач) хорошо поняли / увидели, как одна акция или группа акций из одного сектора или индустрии (при низкой диверсификации) могут сильно влиять на весь портфель, меняя его доходность (прибыль) в разы, но одновременно меняя в разы и глубину просадки акций, например, к моменту, когда деньги вам срочно нужны и вы вынуждены закрывать портфель (часть портфеля) с убытком или забрав доходность равную обычному банковскому депозиту (а усилий и нервов сколько потратили на этот рынок акций).

Негативное влияние в ряде секторов хорошо было заметно даже на портфелях в 8-10 акций. А "молодые инвесторы" сегодня берут целый сектор на 50-80% или даже 100% портфеля. Иногда такой объем портфеля может занимать и одна только условная Tesla.

Чем заканчиваются такие истории, чем может быть плох единственный принцип формирования портфеля, который сейчас в основной массе рекомендуют "финансовые консультанты" (а принцип звучит как "покупайте регулярно, через равные промежутки времени") и к чему может привести наиболее распространенная ошибка "молодых инвесторов" (вход не равными денежными суммами, а акциями: как одного эмитента (типа "каждую неделю по 1 акции Tesla"), так и всего портфеля (типа "каждую неделю по 1 акции Tesla и 1 акции Amazon"), - покажу на простом примере.

У меня нет сейчас задачи показывать вариативность или искать "честный" период (20 лет инвестирования), моя задача сейчас - показать ошибку, с которой начинающие инвесторы сталкиваются очень и очень часто. Отсюда обозначенные ниже условия примера.

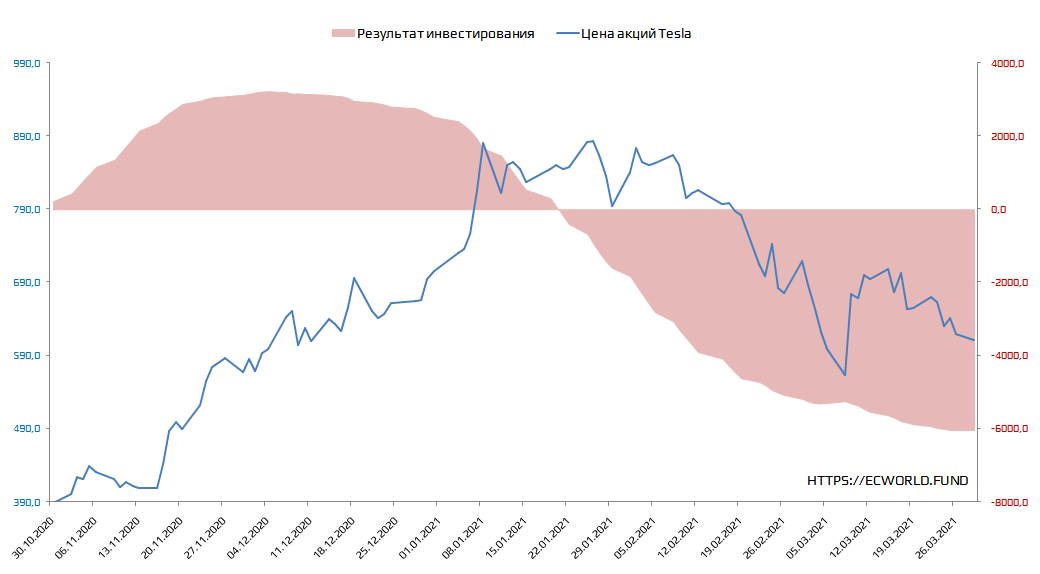

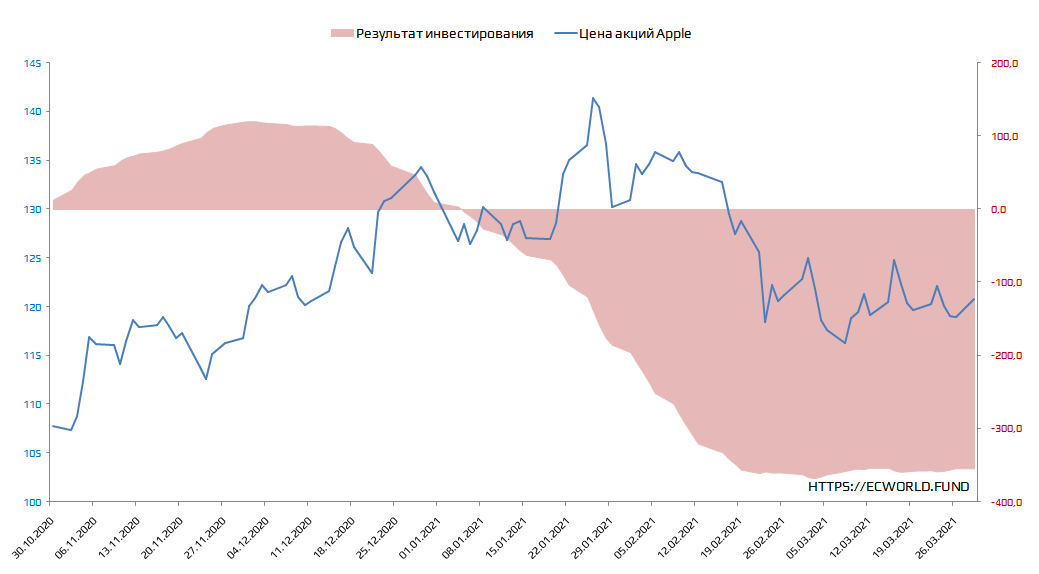

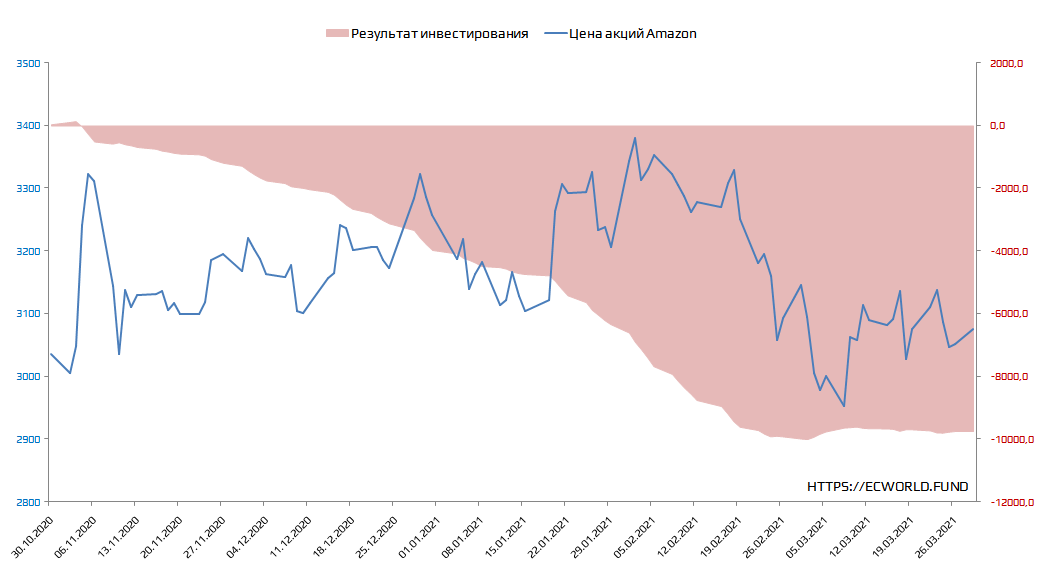

Смотрите. Выборы в США в 2020 году выиграл Джо Байден. С начала ноября 2020 года рынки растут, обновляя (индексом) каждый месяц исторический максимум (итого выросли на +20% с того момента). Возьмем для анализа именно этот период: с ноября 2020 года по сегодняшний день. Возьмем несколько эмитентов / акций и будем их покупать по стандартному принципу, который рекомендуют почти все "финансовые консультанты" (только для упрощения расчетов я возьму период не квартал / месяц / неделю, а один день): покупаю по 1 акции регулярно (каждый день) с открытия 1 ноября 2020 года по закрытие вчерашнего дня.

Возьмем несколько самых любимых фишек рынка США, которые наиболее востребованы у российской аудитории. На каждом изображении ниже будет два графика: синим - график цен конкретной акции, красным - накопленная прибыль с момента покупки к сегодняшнему дню (еще раз, не прибыль на следующий день, через один день, через неделю ... а к текущему дню - накопительным итогом):

- Facebook:

- как мы видим на графике выше, покупая акции этой социальной сети регулярно в последние 5 месяцев, мы на выходе получаем позитивный финансовый результат. Причина одна: цена акций Facebook к текущему моменту выше цены этого эмитента почти в любой день, начиная с момента первой покупки в начале ноября 2020 года.

- Tesla:

- еще раз вспомню и порадуюсь, что мы вовремя избавились от нее (по $850), - выглядит уже плохо. Большую часть времени в последние 5 месяцев цена акций Tesla была выше текущей, а некто в данном примере покупал регулярно (как велел "долг" / "финансовый консультант") именно по таким, более высоким, ценам.

- Apple:

- у любимого россиянами яблочного бренда ситуация также в негативе. По той же самой причине: большую часть времени цена акций Apple была выше сегодняшней. Поэтому некто получил убыток по итогам инвестирования за 5 месяцев (еще раз, при том, что рынок в целом вырос на +20%).

- Amazon:

- еще один любимец российской инвестиционной публики нового поколения. Ситуация и причины убытка те же самые: большую часть времени на протяжении нескольких месяцев цена акций Amazon была выше текущей цены.

Кто-то скажет: "ууу, это ты просто такой период выбрал". А я скажу: "ууу, а Газпром уже с 2008 года в такой ситуации" или "ууу, в жизни еще столько таких периодов будет", или "ууу, а представь стандартного "молодого инвестора" - у него почти весь портфель в tech, ведь, "весь год же росло, а"."

Проблема большинства новых участников фондового рынка еще и вот в чем (я бы, всё-таки, назвал это основной проблемой). Они сначала "попробовали" небольшую сумму инвестировать (как раз многие на дне 2020 года), а дальше в их голове и в действиях пошла такая логика:

- Ого, доходность +50%!

- Сейчас еще залью денег побольше, раз я такой профессионал и так хорошо разобрался в рынке за 3 месяца.

- Ого, еще +25%!

- Рынок это легко!

- Надо еще денег долить, сниму все деньги с депозитов (вкладов), и, наверное, квартиру продам ... и куплю акции.

- Рынок всегда растет ...

Ну, а дальше мы все знаем, что бывает. Не могут все заработать, если только они не пенсионеры, которым через 20-30 лет ежемесячно фонд выплачивает их пенсию, в которой уже зашит их инвестиционный доход за последние 20-30 лет (то есть нет резких выходов скопом). В остальных случаях, если не учиться, не разбираться, а слушать "дядю из интернета", то итог будет один:

Мировой экономический кризис мог вызвать рост числа самоубийств в мире — в 2009 году на "кризисные" суициды пришлось почти 4,9 тысячи случаев, пишут авторы статьи, опубликованной на сайте журнала British Medical Journal.

Всего в 2009 году произошло около 4,9 тысячи "лишних" самоубийств, которые авторы связывают с финансовым кризисом. Он сказался главным образом на мужчинах, а не на женщинах, и в основном на странах ЕС и Северной Америки, где реальные показатели для мужчин были выше прогнозных на 4,2% и 6,4% соответственно. В Европе сильнее пострадали молодые люди в возрасте 15-24 лет, а в США — 45-64-летние мужчины. (с) https://ria.ru/20130918/963890266.html

В России тогда не было такого количества физических лиц на фондовом рынке, но за последние годы их прибавилось более чем (см. запись Физические лица: субъект или объект российского фондового рынка?). Так что, трагедии, вызванные неверными финансовыми действиями и бездумным инвестированием, в России еще впереди. Наложите это на падение реальных доходов в 2020-2030-ых (ссылка) и ужесточение политического режима. Сопелки-инвесторы и инвесторки, привыкшие часами сидеть в своих инстаграммах, а теперь еще с ежедневным "купил биток?", - вряд ли справятся с таким потрясением, вряд ли. Это "поколение СССР" выдерживало тяготы, а новое поколение, если думать не будет, быстренько морально сдуется.

Так что, еще раз: если учиться и разбираться не готовы, не приходите на фондовый рынок. Сидите в консервативных инструментах. Если хотите большего (то есть чтобы ваши сбережения не обесценились в ближайшие тяжелые годы), то учитесь. Фондовый рынок это регулярное обучение и труд, системная работа, а не "+100% это легко".

_

Если Вы хотите лучше понимать, что происходит вокруг Вас, получать больше полезной информации, разобраться, когда выгоднее покупать валюту, акции, золото или нефть, а когда необходимо от них избавляться, если Вы хотите научиться эффективно управлять Вашим капиталом / сбережениями, опережая инфляцию, то обязательно присоединяйтесь к чтению скрытых записей нашего сайта по ссылке.

Не забудьте подписаться на телеграм-канал https://t.me/ecworld, чтобы оперативнее получать уведомления о новых записях на сайте — заходите и нажимайте внизу канала кнопку JOIN.

2. Молодым инвесторам не говорят, что инвестиции - удел если не богатых, то обеспеченных. Для обычного человека, имеющего обычную работу с обычной зарплатой в 25-65 тыс., семьей и детьми толку ноль даже от разумных инвестиций - мышиная возня, по скольку разумные инвестиции - это доходность 15-20% за год и то не стабильно - отсюда вытекает, что надо иметь миллионы, чтобы что-то ощутимое заработать, а не условный "Сникерс". Такому человеку лучше найти работу где платят на 5 тысяч больше - толку будет больше.

Скорее всего, так.

<>

А разве нет? Хорошая работа - это привелегия, куда берут "своих". У нас в зарплатах в общем и целом уравниловка - это то, что типа в среднем по рынку называется, в СПб это примерно 50 тыс., работай ты хоть водителем, менеджером, бухгалтером, инженером...А где заметно больше там по блату. Разумеется, есть исключения, вроде сектора IT, пилота и т.п. - и то у меня подозрения, что здесь якобы "рука рынка" просто бессильна им поставить оклад 50 тыс., просто в силу специфики профессии - им раз плюнуть работать на забугорные компании или собрать чемоданы и уехать на работу туда.

Но искать работу на 5 и более тысяч тоже здраво, и если есть вариант не относить в этом месяце деньги на биржу, а вложить в свое проф. обучение, чтобы в будущем претендовать на повышение ЗП, то это тоже своего рода инвестиция, просто не в рынок, а в себя.

Что вам дадут, ваши оторванные от сердца 5 тысяч сбережений в месяц? - 5 тыс. - это та сумма, которую пропагандируют всякие инфоцыгане и околорыночники, да больше с такой з.п. вобщем-то не отложишь...;-/ Человек, который может на н.з. отложить 5 тыс. по определению бедный, какие нафиг инвестиции? вы серьезно? А завтра у человека зуб заболит...а в кресле ему скажут, что лечить еще два - и нет 5 тысяч, и даже больше, а через месяц штаны порвуться, машина сломается. Вы понимаете, что инвестиции - это когда, после закрытия всех потребностей жизни остаются десятки тысяч рублей чистыми не нужными и более.

Всё остальное - это не инвестиции, а игры в инвестиции. Ну покупайте условную 1-2 акцию "Газпрома" в месяц с заплаты, что вам это даст? - возможность через год сходить в МакДональдс?)) А если как на зло деньги вдруг нужны - зубы заболели - продавать станете ваш жалкий портфель, и конечно, же как на зло в убыток, потому что, как специально рынок окажется в коррекции...Нет, и еще раз нет, инвестиции - удел людей обеспеченных, а таких в нашей стране меньшинство.

И вам ни один инфоцыган об этом вам не скажет ибо пчелы против мёда чтоли?

60 тысяч в год - месячный заработок нашего среднестатистического обычного россиянина, что уже гораздо лучше, чем когда у него на счету лежит 0. Вы, видно, проигнорировали мою фразу про фин. подушку - понятное дело, что сначала стоит обезопасить себя некой суммой на черный день, но если человек может стабильно откладывать N сумму каждый месяц и фин. подушку собрал, то что ему делать с этой суммой? Почему бы не собрать за полгода 30 тысяч и вложить их хотя бы в ETF? Ясное дело, этот метод не для тех, кто не умеет в финансовую дисциплину и просаживает в ноль всю ЗП к концу месяца, но неумеющим в финдисциплину и в инвестирование лучше не соваться. Но если человек умеет экономить и копить, то пусть уже учится и инвестировать. Да, уйти на пенсию в 35 не получится, зато когда он выйдет на пенсию в 65, у него будет небольшая прибавка в тем копейкам, что платит государство.

У меня лично семья нищебродов, я в ней самая богатая со своей московской айти-зарплатой, но при этом накопления есть у всех, даже у дяди-алкаша - сам отдает часть своей нищебродской пенсии моей маме и уже накопил 2к баксов. Дядю к бирже никто не подпускает, ясное дело, пусть себе лежат в валюте под матрасом, но если уж даже он смог столько собрать со своей нищенской пенсии, то у других шансов никак не меньше.

Ну купите вы 1-2 etf...А завтра у вас зуб заболит, а в кресле вам вынесут вердикт - лечить еще два. Что делать будете? Продавать свой etf как на зло в убыток? Я уже молчу, что у вас банально нет средств на платные подписки экспертной аналитики, ну и на платный курс активного управления капиталом ecwold, например)) о чем речь, какие инвестиции?!

Вы поймите, что инвестиции имеют смысл, когда ваш доход с лихвой покрывает ваши жизненные траты, вы без проблем оплатите счет за зубы, купите путевку на отдых, сдадите 3-х летнюю машину в трейд-ин и купите новую, при этом у вас еще десятками тысяч и более остается лишних средств свободных, длинных денег- вот для кого инвестиции.

Проблема, что большинство в нашей стране бедные, с такими зарплатами 25-65тыс. в среднем не реально себе обеспечить на старость/пенсию, кстати автор этого ресурса, что-то подобное упоминал.

С таким подходом я смог решить и семейные проблемы (к окончанию вуза в 2006 г. моя семья не имела жилья от слова совсем, удалось построить дом (матери и сестре) и мне заработать хорошую квартиру), и сформировать вполне себе диверсифицированный портфель. Плюс сделал основным источником дохода именно валютный. Но конечно, я живу не на зарплату )). С 2010 года работаю "на себя". С 2016 года бизнес полностью белый в плане налогов.

Уважаемый, это основное и ключевое. Вы имеете далеко доход не 25-65тыс. в месяц. Когда опуститесь туда тогда поймёте о чем я толкую. А с таким доходом дай Бог если у вас будет заначка на чёрный день. Заначка - не инвестиции. Короче, либо надо иметь капитал, либо хорошо зарабатывать, что начать этот капитал инвестициями наращивать. Инвестиции по 5 тысяч рублей в месяц - возня мышиная, и никогда вы капитал так не соберете. 25-65 тыс. руб. зарплата - это не деньги сегодня для семейного человека, это работа для закрытия базовых потребностей жизни, и таких людей в нашей стране большинство, поэтому бедные так и будут бороться за выживание, а богатые богатеть-отчасти как раз благодаря разумным инвестициям.

С другой стороны в офис пришлось вернуться в 2015 году, но уже в другом качестве. Семейный бюджет (ежемесячные обычные расходы) у меня не превышает 60-65к р. Я конечно понимаю что это не Москва, там другие цифры по расходам (услуги дороже гораздо, накладные расходы выше), но тем не менее в Москве и возможностей больше.

Ежемесячно вносим на брокерский счет 10.000 р.

Ежемесячно, путем успешных спекуляций или через инвестирование, зарабатываем 10% годовых, или 0,8333..% в месяц к сумме на брокерском счете.

Т.е. в следующем месяце 0,8333..% считаем от суммы внесенной в прошлом месяце (10.000) + % заработанный за прошлый месяц (83,33 р) + дополнительно внесенные на брокерский счет 10.000 р., а именно от 20.083,33 р. = (10.000 + 83,33 + 10.000).

При этом на всем протяжении времени не выводим с брокерского счета ни копейки.

Для простоты расчета примем издержки на брокерское обслуживание (и комиссию биржи) и прочие издержки = 0 р.

Тогда,:

Через 6 месяцев на счете имеем 61.775 р.

Через 1 год - 126.703 р.

Через 2 года - 266.673 р.

Через 3 года - 421.300 р.

Через 4 года - 592.118 р.

Через 5 лет - 780.824 р.

Через 10 лет - 2.065.520 р.

Через 15 лет - 4.179.243 р.

Через 20 лет - 7.656.969 р.

Только мне кажется, что мало у кого получится это реализовать.

Если есть тут кто-нибудь, кто такой результат или лучше получал на большом промежутке времени - дайте пожалуйста знать.

При зарплате 25-65К имхо надо не инвестировать, а откладывать на переезд в мск, найти работу с зп в районе 100к+(есть такие вакансии), или переучиваться на айти специальности, или идти в бизнес. И там уже начинать инвестировать с нормального дохода.

Об инвестициях там и речи нет

хм.. а разве опытные участники рынка не зарабатывают благодаря именно такой публики? пчелы против меда?

Это в ответ на Ilyahappy.

Почему он растет практически до конца января, а доходность с декабря падает?

Если взять линейный рост, например с 101 до 150 - 50 значений. Мы каждый день покупаем акцию по текущей цене - 101, 102, 103 и т.д.

Средняя цена покупки будет увеличиваться и достигнет 125, число акций увеличивается. Следовательно, итоговая прибыль - (150 - 125) * 50 - тоже растет, она не может падать. Рассчитываю как (итог-средняя цена) * колво акций.

У вас на растущем графике результат инвестирования снижается, несмотря на продолжающийся рост акций.

Либо я не так что-то понимаю, либо у вас ошибка в построении графика, либо вы строите зависимость какой-то другой величины

Так как Вы покупали по более высокой, чем сегодня, цене.

Там в скобках об этом написано - прибыль накопительным итогом к СЕГОДНЯШНЕМУ дню.

Тут я подхожу к второму моменту о котором хочу сказать. Для многих биржа это все таки игра, лотерея, адреналин, "лёгкие деньги", уход от серой беспросветной реальности в "мечту о счастье". В этом есть что-то от религии, что-то от коммунизма "потерпим сегодня ради великой цели", короче, в этом много психологии и "психологии игры" в частности. Так вот, игра по причине своей бесконечности никогда не приведёт вас к выигрышу, а вот привести к проблемам может запросто, об этом только не принято говорить. Это состояние описано ещё у Достоевского в романе "Игрок", советую почитать в дополнение к другим авторам. Я не знаю ни одного человека, который сказал бы: "Мне хватит, я хорошо заработал, больше не торгую". Возможно такие есть, интересно было бы услышать другие мнения.

Коротко моя история: Я пришел на ммвб в январе 2015 года, у меня было две строящихся квартиры, работа, машина, хорошая кредитная история. Были идеи, которые я торговал, идеи эти не подтвердились. В январе 2016 года я продал вторую квартиру и довнес денег брокеру, но результаты не стали лучше. В августе 2016 года я вывел с ммвб остаток 200тыс и стал торговать на форекс (сумма меньше, но больше плечи), в начале октября 2016 обвал фунта за несколько минут полностью обнулил мне счет. Дальше торговля на кредитные средства, бывали удачи, но к лету 2018 года я остался абсолютно без средств, без имущества, без желания жить, с долгами по кредиткам 1 300 000 рублей. Помочь было не кому, платить за съёмную квартиру нечем, я чуть не угодил в психдиспансер, дальше банкротство, восстановление, но уровень жизни далек от

Не исключаю, что дело может быть в другом. Я пришёл в инвестиции из ставок. Достаточно долго занимался (и продолжаю, но в меньшей степени) беттингом. Там также своя система, риск менеджмент и при нарушение стратегии, банк моментально просаживается. В инвестиции я пришёл, с уже подготовленной психикой. Я смотрю на дистанцию.

Продолжаю читать и учиться.

Комментарии